Jaki jest prawdziwy koszt posiadania domu? Bliższe spojrzenie na to, która jest najlepsza między 30-letnią stałą oprocentowaniem kredytu hipotecznego lub 15-letnią stałą oprocentowaniem kredytu hipotecznego ....

Czy byłeś kiedyś w sytuacji, gdy chciałeś kupić coś naprawdę złego? Może to było coś, co chciałeś naprawdę źle, ale naprawdę tego nie potrzebowałeś. Tylko z hipotetycznego powodu, załóżmy, że naprawdę potrzebujesz (powiem, że chcesz) nowego iPada firmy Apple i jego dobrych cen wejściowych w wysokości 499 USD. Musisz go kupić, ale niestety nie masz teraz gotówki, więc kupujesz ją na kredyt. Wszyscy inni to robią, dlaczego nie ty?

Potrzebując linii kredytowej, udajesz się do pierwszego pożyczkodawcy, a oni zawrą ci umowę, która pozwoli ci spłacić ją przez 3 miesiące za 200 $ miesięcznie. W ciągu 3 miesięcy zapłacisz w sumie 600 $, z czego 100 $ to odsetki. Nie jestem pewien, czy dostajesz najlepszą ofertę, którą kupujesz i udajesz się do drugiego pożyczkodawcy. Drugi pożyczkodawca przyciąga cię słodką ofertą, dzięki której płacisz tylko 125 $ miesięcznie, ale robisz to przez 6 miesięcy. Całkowita kwota, jaką zapłacisz, wynosi 750 $, z czego 250 $ to odsetki. Chociaż z drugim pożyczkodawcą płacisz mniej miesięcznie, przeniesienie iPada na klienta zajmuje więcej czasu, a Ty płacisz półtora razy tyle, ile naprawdę warto! Jak źle, naprawdę potrzeba to?

Którą pożyczkę wybierzesz?

Jeśli podobna sytuacja byłaby pożyczyć pożyczkodawca? Jak jestem pewien, możesz powiedzieć, że istnieje wiele podobieństw w kupowaniu domu. Kiedy jesteś decydując między 15-letnim kredytem hipotecznym a 30-letnim kredytem hipotecznym, pamiętaj, aby rozważyć i zważyć wszystkie za i przeciw, zanim podejmiesz decyzję.

Plusy w wyborze 30-letniego kredytu hipotecznego powyżej 15-letniego kredytu hipotecznego

Ogólnie rzecz biorąc, powodem, dla którego większość homebuyerów przyjmuje 30-letni kredyt hipoteczny, jest fakt, że nie mogą sobie pozwolić (lub uważają, że nie mogą sobie pozwolić) na wyższą miesięczną opłatę. Ale jeśli znajdziesz sposób, aby 15-letni kurs kredytu hipotecznego działał w ramach twojego budżetu, może naprawdę się opłacić w dłuższej perspektywie. Będziesz szybciej posiadał swój dom i zapłacisz za niego mniej (ostatecznie), a także prawdopodobnie zablokujesz hipotekę po niższej stopie procentowej.

Na przykład ... Załóżmy, że chcesz kupić dom za 300 000 USD. Jeśli zaciągniesz 30-letnią hipotekę o stałym oprocentowaniu na poziomie 6,5%, zapłacisz około 1900 $ miesięcznie. W końcu wydacie 300 000 $ na dom i 382 633 dolarów na odsetki. To w sumie 682 633 $ ponad dwukrotność ceny domu.

Jeśli kupiłeś ten sam dom z 15-letnią hipoteką o stałej stopie na poziomie 6,0%, twoja miesięczna opłata wyniesie około 2,532 $. Jednak po upływie 15 lat wydasz tylko 455,682 USD. To 300 000 $ na dom i tylko 155,682 $ na odsetki. To o 226,951 $ mniej niż z 30-letnim kredytem hipotecznym!

Co możesz zrobić z dodatkowym 226,951 $?

Te "dodatkowe" pieniądze mogą zostać zainwestowane, wykorzystane do sfinansowania edukacji Twojego dziecka, użyte do odnowienia domu, itp. To Ty decydujesz, czy dodatkowe pieniądze wypłacane co miesiąc są warte długoterminowej wypłaty. Ale pamiętaj ... termin ten jest również krótszy. Wyobraź sobie posiadanie domu przed rozpoczęciem nauki w szkole. Poświęcasz tylko miesięcznie przez 15 lat, a potem ... nie musisz już płacić. To wszystko Twoje!

Minusy w wyborze 15-letniego kredytu hipotecznego powyżej 30-letniego kredytu hipotecznego

Zbyt gorliwe spłacanie kredytu hipotecznego jest ryzykowne. Pierwszy

Jakie są wady? Cóż, najbardziej oczywistą wadą jest to, że miesięczna płatność jest wyższa. Może to oznaczać znaczną zmianę nawyków wydatków. Kolejna wada: płacąc mniej odsetek, otrzymasz mniej odliczeń podatkowych.

Dokonanie dodatkowej płatności

Chociaż atrakcyjność posiadania domu opłaconego od 15 lat brzmi ekscytująco, dla wielu jest to fajne marzenie. Moja żona i ja bawiliśmy się myślą o wyborze 15-letniego kredytu hipotecznego na nasz nowy dom, ale kiedy zaczęliśmy ciąć liczby, zdaliśmy sobie sprawę, że śnimy i marzymy.

Naszym rozwiązaniem było dokonanie dodatkowej płatności rocznie. Na przykład, jeśli skorzystasz z powyższego przykładu, 300 000 USD, 30-letnia hipoteka o stałym oprocentowaniu na poziomie 6,5% i jeśli wniesiemy tylko 200 USD dodatkowych miesięcznie (0 2400 USD rocznie) w kierunku zasady, możemy potencjalnie spłacić nasz kredyt hipoteczny prawie 7 lat wcześniej i zaoszczędzić ponad 100 000 $ odsetek.

Dla nas korzyści z wcześniejszego spłacenia kredytu hipotecznego są większe, ponieważ nie musimy wiązać się z wyższą miesięczną opłatą, jeśli w późniejszym okresie życia wystąpią nieoczekiwane wstrząsy. Zazwyczaj jest to ta sama metoda, którą sugerowałbym najbardziej. Jest duża wartość w elastyczności i pozostawiasz otwarte opcje.

Popularne Wiadomości

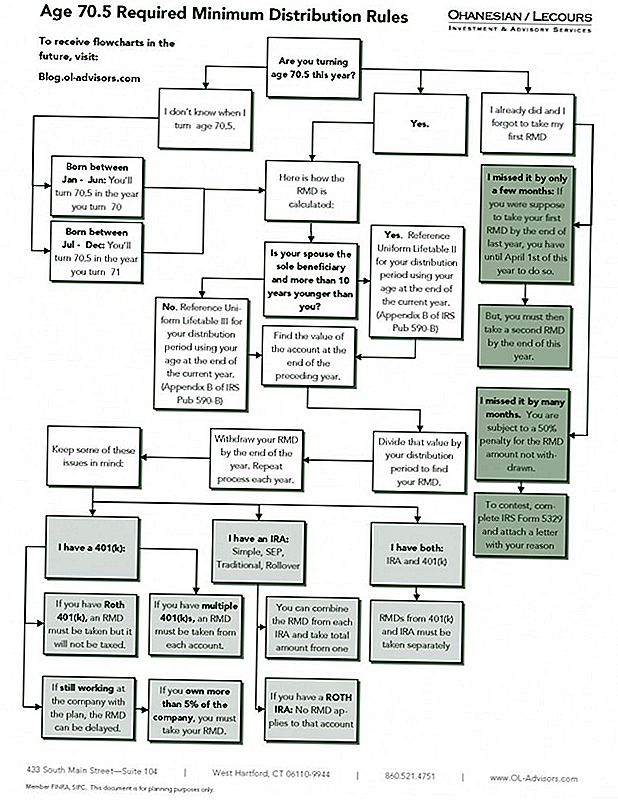

Reguły dystrybucji dla IRA SEP

Kiedy powinieneś * zarejestrować się w Medicare *, aby uzyskać pełne pokrycie i korzyści

IRA Dary dla organizacji charytatywnych - nowe zasady i ich wpływ na Ciebie

Zasady zasiłku socjalnego dla małżonków: dochód emerytalny dla kogoś, kogo kochasz

Biorąc opcję ryczałtu na swojej emeryturze: czy powinieneś?

Dodać Komentarz