Renty.

Być może słyszałeś o doradcach inwestycyjnych - lub ubezpieczenie doradcy - mów o nich w przeszłości. W rzeczywistości, wcześniej opisałem kilka powodów, powinieneś i nie powinieneś kupować rent.

Jeśli złapiesz mnie na ulicy i zapytam, czy renty są dobrą inwestycją, powiedziałbym ci, że krótka odpowiedź jest taka to zależy.

Uzyskaj najwyższe stawki roczne 2017 roku od A + ocenianych przewoźników i porównaj!

Bezpłatny raport na temat najwyższych stawek rentowych na rok 2018

Nazwa * E-mail Telefon * Kod pocztowy * Strona internetowa Porównaj stawkiJeśli będziesz mnie naciskał dalej, powiem ci to przez większość czasu nie są dobrą inwestycją. Ale z tym powiedziałem, oto kilka świetnych krótkoterminowe inwestycje które polecam! 🙂

Jeśli zażądasz wyjaśnień, prawdopodobnie utworzę ci link do tego artykułu - chyba że chcesz zabrać mnie do In-N-Out Burger i odebrać kartę. 😉

Tutaj określę renty, pokażę, dlaczego niektórzy ludzie je kupują, przedstawiają dwa konkretne rodzaje rent i pokazują kilka alternatyw, które mogą ci się spodobać.

Jeśli masz jakieś pytania, nie wahaj się skontaktować się ze mną! Jeśli chcesz znaleźć najlepsze notowania do renty, mogę ci w tym pomóc! Teraz zacznijmy.

Definicja rent

Zacznijmy od definicji renty:

Stała kwota pieniędzy wypłacana komuś każdego roku, zazwyczaj przez resztę życia.

Podstawowa koncepcja jest dość prosta. Ale po prostu drapiemy powierzchnię na danym pytaniu.

Dlaczego ludzie kupują renty?

Oczywiście, ludzie kupują renty, ponieważ istnieje pewien rodzaj postrzeganej korzyści. Główną dostrzegalną korzyścią jest bezpieczeństwo.

Bezpieczne świadczenia obejmują:

- Naprawiono renty

- Jednorazowe premie bezpośrednie

- Renty z tytułu odroczonego dochodu

- Naprawiono indeksowane renty

Chciałbym za jednym zamachem pokryć stałe renty indeksowane, ale najpierw rzućmy okiem na niebezpieczną opcję. . . .

Czy renty zmienne są dobrą inwestycją?

Jeden produkt nie jest na liście bezpieczeństwa jest zmienna renta roczna. Teraz nie zawsze zgadzam się z Suze Ormanem, ale zgadzam się z nią tutaj:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze ma rację. I tak jest wielu innych.

Oto, co Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ od Strategic Income Group mówi:

Renty zmienne są jednym z najbardziej wyprzedanych produktów w branży usług finansowych. Zwłaszcza dla osób, które są w fazie akumulacji bogactwa ich życia, te instrumenty inwestycyjne mają tendencję do spowalniania procesu gromadzenia majątku z powodu wysokich opłat związanych z tymi produktami. Większość inwestorów lepiej będzie mieć możliwość zakupu niższych kosztów w ETF i / lub odpowiednich funduszach inwestycyjnych.

Oto, co Todd Tressider z FinancialMentor.com mówi o rentach zmiennych:

. . . Konsumenci twierdzą, że niektóre opłaty za zmienne renty są tak strome, że może upłynąć ponad dziesięć lat, zanim prześcigną bardziej bezpośrednie inwestycje, korzyści zostaną przeinaczone, a restrykcyjne cechy i kary nie zostaną odpowiednio zrozumiane.

Oto, co Alan Moore, CERTIFIED FINANCIAL PLANNER ™ w Serenity Financial Consulting, mówi o rentach zmiennych:

Renty zmienne są niezwykle złożone i trudno jest je zrozumieć większości doradców finansowych, więc nie oczekuję, że znaczna większość konsumentów naprawdę zrozumie, jak działają.

Jane Bryant Quinn z Wall Street Journal napisała, że chciałaby wziąć wszystkie renty zmienne i zniszczyć je na kawałki. Co to za bycie tępym? 🙂

John Biggs z TIAA-CREF twierdzi, że nigdy nie należy kupować renty zmiennej.

AARP napisał o wielu negatywnych aspektach rent o zmiennej wartości.

Whoa. Wielkie nazwiska nienawidzą zmiennych rent.

Pozwól mi wyjaśnić, dlaczego ...

Kiedy kupujesz renty o zmiennej wartości, kupujesz fundusze inwestycyjne za pośrednictwem firmy oferującej renty zmienne. Firmy te mogą pochwalić się tym, ile opcji masz w ramach zmiennej renty (około 80 do 300 funduszy inwestycyjnych), ale masz znacznie więcej opcji, jeśli otworzysz konto Scottrade (około 29 000 funduszy inwestycyjnych).

Oto kolejny powód, dla którego renty zmienne są złe: opłaty. The średnia krajowa dla opłat renty zmiennej wynosi 3,61%. Yikes!Aha, a przy okazji, tylko dlatego, że przeczytałeś w polityce słowo "gwarantowane", nie oznacza to, że naprawdę uzyskasz gwarantowany zwrot. Zobacz, co SEC ma do powiedzenia:

Możesz wziąć pod uwagę siłę finansową firmy ubezpieczeniowej, która sponsoruje każdą zmienną rentę, którą rozważasz kupując. Może to wpłynąć na zdolność firmy do wypłacania jakichkolwiek świadczeń wyższych niż wartość Twojego konta w opcjach inwestycyjnych w funduszach inwestycyjnych, takich jak zasiłek z tytułu śmierci, gwarantowany zasiłek dla minimalnego dochodu, zasiłek z tytułu opieki długoterminowej lub kwoty przydzielone na stałe. opcja inwestycji na rachunku.

Czytałeś to dobrze.

Firmy nie muszą mieć kłopotów finansowych, aby zabrać beneficjentom świadczeń z tytułu śmierci lub dochodów nowe polityki, a czasami starają się zmienić istniejące zasady, kiedy to możliwe. Jedna firma zaproponowała ryczałt, aby skłonić ludzi do pozbycia się gwarancji.Kolejne wymagało wprowadzenia pewnych zmian lub wyeliminowania jeźdźców.

Dlatego ważne jest, aby zrozumieć, że zmiany w polityce firmy mogą wpłynąć na twoją zdolność lub chęć utrzymania tych korzyści.

Podsumowując, gwarantowane świadczenia z tytułu śmierci i konta dochodowe mogą mieć wiele drobnych druków, które powinieneś zrozumieć przed podpisaniem się na linii przerywanej.

Naprawiono zindeksowane renty

Jeden rodzaj renty to znajduje się na mojej liście bezpiecznych rent jest ustaloną rentą indeksowaną.

Wspaniałą rzeczą jest to, że w rzeczywistości mają gwarancję, że nie możesz stracić pieniędzy, które wpłaciłeś. Wszelkie depozyty, które zarobisz lub zyski, które są kredytowane, zostają zablokowane w różnych momentach - to dobrze, ludzie! Oznacza to, że wartości mogą iść w górę, a nie w dół.

Okay, więc czy powinnaś wyjść i kupić stałą rentę indeksowaną? Niekoniecznie. O ile są one o wiele lepsze niż renty zmienne, są inne opcje! Więcej o tym za chwilę.

Inną powszechną praktyką stałych rent indeksowanych jest umieszczenie limitów wzrostu. Na przykład, jeśli indeks inwestycyjny wzrośnie w ciągu roku o 30%, możesz ograniczyć się do, powiedzmy, 4% - i dlatego stracisz 26% zysku. Dla każdej polisy obowiązują różne pułapy, więc upewnij się, że badasz limity związane z ustaloną rentą indeksowaną, którą rozważasz. A przy okazji, czapki mogą się z czasem zmieniać.

Dobrą wiadomością jest to, że możesz uzyskać zwrot składki (ROP) za niektóre z tych zasad, co czasami oznacza, że możesz odzyskać pieniądze w dowolnej chwili i z dowolnego powodu. To całkiem słodkie.

Istnieją również pewne stałe renty indeksowane, które nie są dostępne, co oznacza, że nie ma ograniczeń co do potencjału wzrostu, a niektóre zapewniają dwukrotność wypłaty za kwalifikujące się warunki medyczne.

Drugą gwarancją, że oferta dotycząca stałego indeksu rentowego jest świadczenie z tytułu dochodu dożywotniego. Pozwoli to Tobie i potencjalnie Twojemu małżonkowi na wypłatę na resztę twojego życia. I w przeciwieństwie do emerytury, w przypadku, gdy masz pieniądze, pozostałe saldo zostanie przekazane twoim spadkobiercom.

Ale czy wszystkie te korzyści mają dla ciebie sens?

Alternatywy rentowe

Pamiętaj, że tylko dlatego, że istnieją pewne stałe stałe renty indeksowane, nie oznacza to, że powinieneś podpisać swoje nazwisko na linii przerywanej.

Spotykam się z klientami, którzy czytają o tej czy innej renty, myśleli, że to brzmi dobrze, i zdecydowali, że to najlepsza inwestycja dla nich. Zamiast cofać się i rozważać inne opcje inwestycyjne, byli podekscytowani korzyściami płynącymi z konkretnej inwestycji i nie zastanawiali się nad zbadaniem wszystkich możliwości.

Dlatego chciałbym poświęcić kilka chwil na omówienie alternatyw dożywotnich.

Oczywiście, prawdopodobnie jesteś zainteresowany rentami ze względu na gwarancje. Pytanie brzmi: jak chronić swoje pieniądze bez kupowania renty? Oto kilka opcji. . . .

Ubezpieczone rachunki oszczędnościowe o wysokich dochodach

Jeśli szukasz gwarancji, że nie stracisz pieniędzy, jest to najlepsza opcja. W Stanach Zjednoczonych wiele kont oszczędnościowych jest ubezpieczonych przez FDIC lub NCUA aż do 250 000 $.

Zgadza się, więc jeśli masz czołgi bankowe lub unii kredytowych, nadal będziesz mieć gwarancję, że odzyskasz swoje pieniądze. To jest ogromne!

Przygotowałem dla ciebie listę najlepszych rachunków oszczędnościowych online o wysokiej wydajności. Ale zauważysz coś. . . . Prawdopodobnie nie zwiększysz swoich pieniędzy na tych kontach, podobnie jak w przypadku stałego indeksu lub rynku akcji.

Rzućmy okiem na inną opcję. . . .

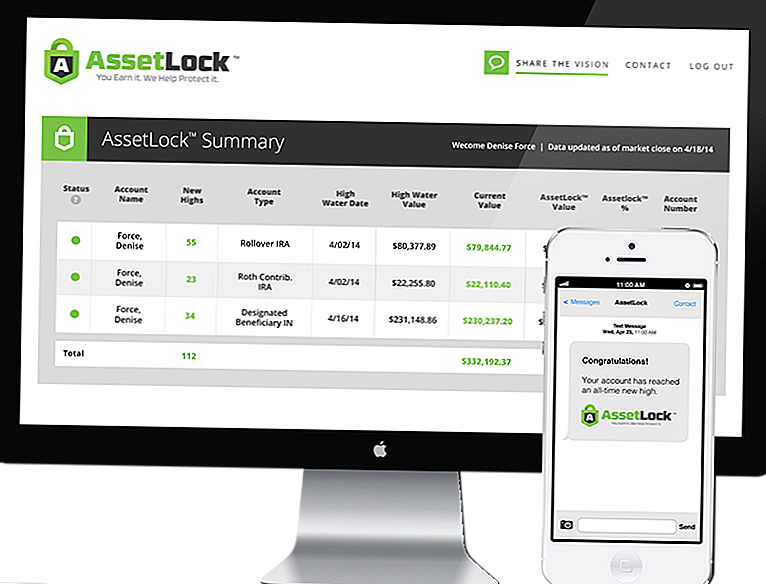

Giełda z AssetLock ™

AssetLock ™ jest prawnie zastrzeżonym oprogramowaniem, które jest dostępne tylko dla wybranej grupy doradców. Oprogramowanie jest zaprojektowane do monitorowania twoich rachunków giełdowych każdego dnia.

AssetLock ™ zawsze wyświetla cztery ważne liczby dla inwestorów:

- Wysoka wartość wody - Najwyższa wartość, jaką kiedykolwiek osiągnął portfel.

- Data wysokiej wody - Data, kiedy Twoje portfolio osiągnęło najwyższą wartość, jaką kiedykolwiek osiągnął.

- Aktualna wartość konta - Ostatnia wartość z ostatniego dnia zamknięcia na rynku akcji.

- Wartość AssetLock ™ - Z góry określona kwota ujemnej (straty) portfela powinna wystąpić w okresie, w którym inwestuje klient.

Oprogramowanie uwzględnia wszystkie te czynniki, aby pomóc uniknąć krachu na giełdzie. A fajne jest to, że możesz przeglądać te informacje bezpośrednio na komputerze, smartfonie lub tablecie.

Możesz ustawić wartość AssetLock ™ na 5%, 10%, 15% - cokolwiek ma sens dla Ciebie! Jeśli jesteś bardziej konserwatywny i nie chcesz ryzykować, możesz ustawić 5%. Może jesteś bardziej agresywny i chcesz ustawić go wyżej na 15% - to twój wybór!

[vimeo 111029539 w = 500 h = 281]Jestem doradcą zatwierdzonym przez AssetLock ™. To zadziwiające, jak działa to oprogramowanie, a jeśli dasz mi szansę, chętnie Ci je pokażę.

Czy renty są dobrą inwestycją?

Mam nadzieję, że już odpowiedziałeś na to pytanie. Sytuacja każdego jest inna.

Powtórzę jeszcze raz, że w większości przypadków renty nie są dobrą inwestycją. W takich sytuacjach inwestowanie na giełdzie dzięki AssetLock ™ ma wiele sensu, ponieważ łączy w sobie duże bezpieczeństwo z potencjalnie wyższymi zwrotami.

W innych sytuacjach stałe renty indeksowane mogą mieć sens, gdy inwestorzy oczekują gwarancji, że nie stracą żadnych pieniędzy - rynek akcji z AssetLock ™ nie może zapewnić takiego poziomu gwarancji. Ale pamiętaj, że jeśli twoje stałe indeksowane dożywotnie są ograniczone, ograniczasz swój potencjał do góry.

Rozważ swoje opcje, rozważ swoją sytuację i wybierz odpowiednią inwestycję dla siebie!

Dodać Komentarz