Każdy wie, że powinieneś spróbować wykupić jak najmniej pożyczek studenckich. To tylko zdrowy rozsądek, prawda? Ale czy różnica polega na tym, że w zadłużeniu na kredyty studenckie ma się 20 000 USD lub więcej? Mam na myśli, jeśli pójdziesz do "dobrej" szkoły, zapłacisz trochę więcej, ale masz potencjał, by zarobić więcej pieniędzy - a przynajmniej tak mówią ...

Dla większości studentów studiów licencjackich, kiedy idziesz na studia, nie ma już znaczenia - chodzi o to, co robisz, gdy tam jesteś. Musisz zbudować swoją sieć, wyspecjalizować swoje umiejętności i uzyskać staże. To jest klucz do tego, żeby opłacić college.

A więc, co jeśli pójdziesz do college'u stanowego i będziesz musiał pożyczyć 20 000 $ zamiast pójścia do droższej szkoły i pożyczenia 40 000 $? Jaka różnica miałaby wpływ na twoje życie? Szczerze mówiąc, może to zrobić różnicę prawie 120 000 $ lub więcej.

Złam to.

Konfigurowanie scenariusza

Nie sądzę, aby wielu studentów miało pojęcie o tym, ile 40 000 USD w kredytach studenckich przekłada się na płatności, gdy są poza szkołą. Czasami wydaje się, że 40 000 $ nie brzmi źle, ponieważ mówią, że mogą wykupić tylko to, co możesz zarobić w pierwszym roku. Ale jak wygląda ta płatność? A co by było, gdybyś wyjął tylko 20 000 $?

W naszym scenariuszu rozkładamy, jak wygląda różnica między kwotą 20 000 USD a kwotą 40 000 USD, a różnica polega na posiadaniu mieszkania o wartości 250 000 USD. W ciągu 10-letniego planu spłat, jak wygląda ta różnica? Jaka jest różnica między budowaniem kapitału własnego a spłatą zadłużenia?

Nasze główne założenie polega na tym, że zarabiasz ten sam dochód, niezależnie od tego, ile długu zaciągasz. To pozwala nam porównywać sytuacje.

20 000 USD w zadłużeniu z tytułu pożyczek studenckich

Najpierw przyjrzyjmy się, jak wygląda 20 000 USD w pożyczkach studenckich po ukończeniu studiów:

Saldo kredytu | $20,000 |

Oprocentowanie | 6.8% |

Termin pożyczki | 10 lat |

Miesięczna spłata kredytu | $230.16 |

Liczba płatności | 120 |

Skumulowane płatności | $27,619.31 |

Razem zapłacone odsetki | $7,619.31 |

40 000 USD w zadłużeniu z tytułu pożyczek studenckich

Oto jak wygląda 40 000 $ długu studenckiego. Wiedziałeś, że to będzie coś więcej, ale czy zdajesz sobie sprawę, że to o wiele więcej?

Saldo kredytu | $40,000 |

Oprocentowanie | 6.8% |

Termin pożyczki | 10 lat |

Miesięczna spłata kredytu | $460.32 |

Liczba płatności | 120 |

Skumulowane płatności | $55,238.63 |

Razem zapłacone odsetki | $15,238.63 |

Różnica 20 000 $ czyni

Jednak różnica w płatnościach to tylko połowa sytuacji. Prawdziwą korzyścią posiadania 20 000 USD mniej w kredycie studenckim jest to, co możesz zrobić z tymi pieniędzmi. 🙂

Załóżmy, że masz miesięczne oszczędności w wysokości 230,16 USD i inwestujesz je co miesiąc przez 10 lat. Jeśli zarabiasz tylko 6% rocznie, twoje pieniądze wzrosłyby do 37 396, 68 USD - więcej, niż kiedykolwiek w przypadku kredytów studenckich. I czy wiesz, gdzie ten drugi facet byłby finansowo? 0 USD.

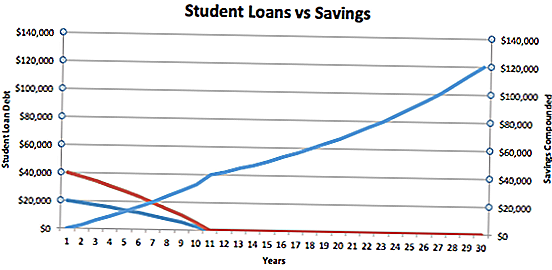

Wystarczy spojrzeć na wykres poniżej. Niebieska linia to 20 000 $, a czerwona linia to 40 000 $.

Widać, że kredytobiorca, który ma tylko 20 000 USD i oszczędza pieniądze każdego miesiąca, faktycznie przechodzi z ujemnej na dodatnią wartość netto w piątym roku. Jednak 40-tysięczny pożyczkobiorca pożyczający kredyty studenckie ma zaledwie 10 USD wartości netto w roku 10.

Począwszy od 10 roku życia sprawy stają się interesujące. Wyciągając 20 000 USD mniej w kredycie studenckim, dajesz sobie 37 000 £ przewagi na drugą osobę. Jeśli przyjrzymy się tylko tym pieniądzom - bez dodatków - będzie on nadal rósł w tempie 6%, aż osiągnie prawie 119 936 22 USD. Tak więc za 30 lat twój "lider" znacznie się zwiększył.

Najważniejsze jest to, że powinieneś zaciągać jak najmniej pożyczek studenckich. Jeśli zdasz sobie sprawę z 20 000 $ mniej, kiedy zaczniesz szkołę, te pieniądze mogą być warte 120 000 $, gdy zbliżysz się do emerytury.

Ważne jest, aby pamiętać, że żadna z tych opcji nie bierze pod uwagę możliwości wybaczania pożyczek studenckich, takich jak PSLF. To może przeskoczyć równanie, jeśli się kwalifikujesz.

One More Thing - uzyskanie najlepszej stopy kredytu studenckiego

Normal 0 false false false EN-US JA X-NONE

Kwota, którą pożyczasz, ma oczywiście ogromny wpływ na twoją zdolność do przekroczenia długów i oszczędności, ale także ważna jest stawka na kredyty na pożyczki studenckie.

W moich przykładach powyżej założyłem stawkę 6,8%, ale jeśli zaciągniesz prywatne kredyty studenckie, stopa i okres twoich pożyczek może mieć duży wpływ. Więc rozejrzyj się, aby uzyskać najlepszą stopę oprocentowania kredytu studenckiego. Polecam używanie Credible, gdzie możesz otrzymać i porównać prywatne oferty pożyczek studenckich od wielu pożyczkodawców po wypełnieniu jednego formularza.

Uzyskiwanie profesjonalnej pomocy przy pożyczkach studenckich

Czy już przekroczyłeś swoją kwotę zadłużenia z tytułu pożyczek studenckich? Czy jesteś dłużnikiem dłużnym niż kredyty studenckie?

Jeśli chcesz uzyskać pomoc w nauce długu studenckiego lub ubiegać się o program wybaczania pożyczek studenckich, zalecamy Ameritech Financial. Możesz dowiedzieć się więcej tutaj na swojej stronie internetowej lub zadzwonić do nich 24 godziny na dobę: 1-866-863-3870. Ameritech poświadcza wszystkich swoich specjalistów i będzie w stanie ocenić twoją obecną strukturę pożyczki i pomoże ci przeprowadzić proces rekrutacji. Jeśli pożyczki wymagają konsolidacji, abyś mógł się zakwalifikować, będą w stanie ci w tym pomóc.

Jakie są Twoje myśli? Czy dbasz o przyszłą wartość swoich kosztów, czy po prostu płacisz za dzisiejszą edukację?

Popularne Wiadomości

Bez długów: 5 wskazówek, aby to najlepszy rok finansowy

Grow Your Nest Egg: 7 różnych opcji konta emerytalnego

Openinvest Review

Skąd czerpią wszystkie oferty bonusowe?

Jak zarobić 100 000 USD w College'u: Uczniowie udowodnią, że jest to możliwe

Dodać Komentarz