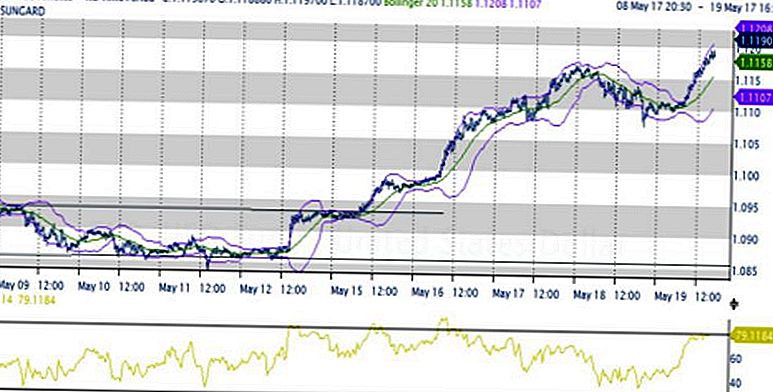

W ubiegłym tygodniu silniejsze dane ekonomiczne w USA i Chinach obejmowały sprzedaż detaliczną, wstępne wnioski o zasiłki dla bezrobotnych, handel ruchem kolejowym, wnioski o kredyt hipoteczny, eksport i nastroje konsumentów. Ogólnie lepsze od oczekiwań dane ekonomiczne z Chin i USA zeszłego tygodnia nie były w stanie zasilić akcji w żadnym kraju powyżej poziomów oporu, które zostały ograniczone w tegorocznym wiecu w ciągu ostatniego miesiąca. Jednym z powodów może być to, że dobra wiadomość o gospodarce zwiększa prawdopodobieństwo, że Chiny będą dążyć do ograniczenia wzrostu kredytów, a Rezerwa Federalna podniesie stopy procentowe wcześniej.

W tym tygodniu posiedzenie Fed (16 grudnia) będzie głównym tematem uczestników rynku. Nie spodziewamy się żadnych istotnych zmian w przesłaniu Fed do rynków, ale inwestorzy obawiają się, że poprawa sytuacji gospodarczej może spowodować, że Fed będzie sygnalizował podwyżki stóp. Prawdopodobieństwo wyceny na rynkach kontraktów terminowych i opcji, na które Fed będzie podnosił stopy procentowe do połowy 2010 r., Podwoiło się do około 50% od końca listopada. Podczas gdy nadal oczekujemy podwyżki w drugiej połowie 2010 r., Rynek koncentruje się na przesłaniu Fed dotyczącym potencjalnych przyszłych podwyżek stóp. W rajdach odzyskowych w latach 1993 - 94 i 2003 - 04 ograniczono zmiany w komunikacie Fed, które sygnalizowały podwyżki stóp.

Oglądaj sygnały Fed

Kiedy Fed sygnalizował podwyżki stóp w 1994 i 2004 r., Giełdowy rajd ustąpił na bocznym, niestabilnym okresie przez większą część najbliższych 12 miesięcy. 4 lutego 1994 r., Bez wcześniejszego sygnału, Fed rozpoczął pierwszą z serii podwyżek stóp procentowych. 29 stycznia 2004 r. Fed usunął frazę "znaczny okres", odnosząc się do tego, jak długo zamierzali utrzymywać stopy procentowe na niskim poziomie jako sygnał do podwyżek stóp procentowych (zaczęli podnosić stopy pięć miesięcy później pod koniec czerwca). Podczas gdy szczyt do dolara S & P 500 spadł o około 8-9%, to, co miało miejsce po tym, jak Fed zasygnalizował, że ich zamiar rozpoczęcia serii podwyżek stóp jest dokładniej scharakteryzowany jako boczne, zmienne środowisko dla akcji.

Nie spodziewamy się podwyżek stóp do drugiej połowy 2010 r., Ani nie oczekujemy, że Fed zasygnalizuje rynkom, że podwyżki stóp będą następować najwcześniej kilka miesięcy. Jednakże oczekujemy, że Chiny będą nadal zaangażowane w wzrost kredytów w nadchodzących miesiącach. Perspektywa kontynuacji bodźców ekonomicznych, w połączeniu z poprawą i poszerzeniem wzrostu gospodarczego, powinna pomóc w odnowieniu wieców giełdowych na początku 2010 r. Niemniej jednak uczestnicy rynku będą bacznie obserwować w tym tygodniu wszelkie sygnały, że Fed będzie starał się wycofać bodźce przedwcześnie .

Ostatnio rynek akcji nie zareagował tak pozytywnie na dobre raporty gospodarcze, jak to miało miejsce przez wiele ostatnich dziewięciu miesięcy. Może to wynikać z faktu, że znaczna część ożywienia została już wyceniona na rynku. Zamiast wzmacniać trwałość ożywienia, uczestnicy rynku mogą interpretować mocniejsze od oczekiwań dane o gospodarce, jako że tylko zwiększają potencjał FED do wcześniejszego stymulowania wypłat, a zatem zaczynają działać jako negatywne. W nadchodzących miesiącach zbyt dobra wiadomość może okazać się złą wiadomością dla inwestorów.

WAŻNE INFORMACJE

- Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Inwestowanie na rynkach międzynarodowych i wschodzących może pociągać za sobą dodatkowe ryzyko, takie jak wahania kursów walut i niestabilność polityczna. Inwestowanie w akcje typu "mall-cap" wiąże się z konkretnymi rodzajami ryzyka, takimi jak większa zmienność i potencjalnie mniejsza płynność.

- Inwestowanie w akcje wiąże się z ryzykiem, w tym z utratą kapitału Wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych wyników.

- Akcje o niskiej kapitalizacji mogą podlegać wyższemu ryzyku niż papiery wartościowe bardziej utrwalone spółek. Brak płynności na rynku małych i średnich spółek może negatywnie wpłynąć na wartość tych inwestycji.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależy od dostępności i zmiany ceny.

Popularne Wiadomości

Czy rzeczywiście zobaczymy wiec Świętego Mikołaja w 2013 roku?

Jak uruchomić firmę i zbudować przyszłość

2018 Odkryj kategorie Cashback

Jak uzyskać dowód na swoje saldo zadłużenia studenckiego i własności

Haven Life Review - Easy Online Term Life Insurance

Dodać Komentarz