Banki centralne skupiły się ponownie na inwestorach obligacji korporacyjnych, biorąc pod uwagę niedawne posunięcia Chin w celu zacieśnienia polityki pieniężnej. W ciągu ostatnich dwóch tygodni obawy o zacieśnienie polityki w Chinach doprowadziły do tego, że amerykańskie obligacje skarbowe osiągnęły lepsze wyniki niż obligacje korporacyjne bardziej wrażliwe na ryzyko kredytowe. W tym tygodniu wszystkie oczy zmienią się w kierunku posiedzenia Komitetu Federalnego Otwartych Rynków Federalnych (FOMC). O ile nie oczekuje się zmiany stóp procentowych, inwestorzy będą uważnie analizować oświadczenie FOMC o wszelkich krokach w kierunku strategii wyjścia i wycofania bodźców pieniężnych. Jeśli Fed zrobi krok w kierunku usunięcia bodźca, inwestorzy mogą postrzegać gospodarkę jako zagrożoną możliwą recesją "podwójnego kryzysu", a tym samym kwestionować przyszłą zdolność kredytową obligacji korporacyjnych.

Spojrzenie wstecz na wcześniejsze epizody zacieśnienia polityki pieniężnej Fed pokazuje, że obligacje korporacyjne, zarówno o ratingu inwestycyjnym, jak i o wysokiej stopie zwrotu, nadal przewyższają papiery skarbowe po rozpoczęciu podwyżek stóp procentowych w 1994 i 2004 roku. Wizualnie, najprostszy sposób, aby zobaczyć out-performance obligacji korporacyjnych jest postrzeganie zmiany różnicy w dochodach lub spreadów do papierów skarbowych. Węższy spread rentowności odzwierciedla silniejszą preferencję inwestorów w zakresie obligacji korporacyjnych, a szerszy spread rentowności odzwierciedla słabszy popyt na obligacje przedsiębiorstw i większy popyt na obligacje skarbowe.

W 1994 r. Spready obligacji o wysokiej stopie procentowej skurczyły się dzięki pierwszemu wzrostowi stóp Fed przed wyrównaniem, a następnie wzrosły, zanim zakończyły się nieco węższym pełnym rokiem po pierwszym podwyższeniu stopy Fed. Ciągła poprawa jest jeszcze bardziej widoczna wśród obligacji korporacyjnych o ratingu inwestycyjnym, gdzie rentowność spreadów stale rośnie po pierwszej podwyżce stóp procentowych. [Wykres 1] Węższe marże rentowności przełożyły się na wyniki z obligacji korporacyjnych o ratingu inwestycyjnym i obligacji o wysokiej rentowności, przewyższających obligacje skarbowe odpowiednio o 0,4% i 1,2%, mierzone danymi Barclays Index, przez kolejne 12 miesięcy po pierwszym Fedu wzrost stawki. O ile reakcja rynku na wzrost kursu Fed jest często negatywna, zwykle odzwierciedla to przekonanie Fed, że gospodarka jest na tyle silna, aby wytrzymać wyższe stopy procentowe. Jednak silna gospodarka znajduje również odzwierciedlenie w emitentach obligacji korporacyjnych poprawionej rentowności i większych przepływów pieniężnych w celu obsługi długów, zarówno pozytywnych dla posiadaczy obligacji. Wyniki obligacji korporacyjnych i obligacji wysokodochodowych są jeszcze bardziej imponujące, biorąc pod uwagę agresywną kampanię podwyżek stóp Fed, która doprowadziła docelową stopę funduszy Fed do wzrostu o 3,0% do 6,0%

od stycznia 1994 r. do stycznia 1995 r.

Obligacje korporacyjne i obligacje o wysokiej stopie dochodu Spreads Contract

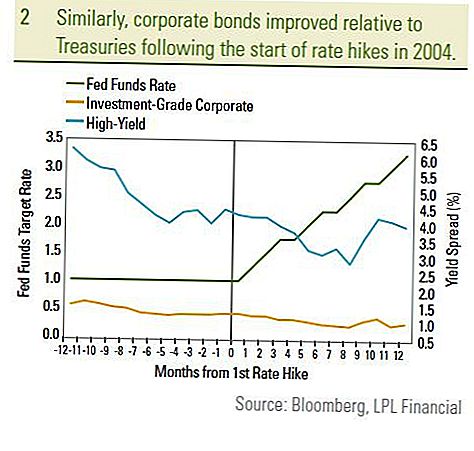

Podobnie obligacje korporacyjne i obligacje o wysokiej stopie dochodu na poziomie inwestycyjnym zakontraktowały się w ciągu 12 miesięcy po pierwszym podwyższeniu przez Fed w czerwcu 2004 r. [Wykres 2]. Papiery wartościowe o ratingu inwestycyjnym i obligacje o wysokiej rentowności przewyższają odpowiednio papiery skarbowe o 0,5% i 4,6% w tym samym okresie. Ponownie, zaufanie inwestorów do gospodarki i poprawa fundamentów dla emitentów obligacji korporacyjnych doprowadziło do lepszych wyników pomimo ciągłych podwyżek stóp przez Fed. W 2004 r. Obligacjom korporacyjnym sprzyjało bardziej stopniowe podejście Fed polegające na stałym podnoszeniu stóp procentowych o 0,25%, a nie okazjonalnym wzrostowi o 0,50%, który był wykorzystywany w 1994 r. Docelowa stopa funduszy Fed wzrosła o 2,0% w okresie od czerwca 2004 r. Do czerwca 2005 r. W porównaniu do 3,0% wzrost w okresie od stycznia 1994 r. do stycznia 1995 r. Historia była inna w 1999 r., Gdy spread zysków zwiększył się, a obligacje przedsiębiorstw osiągnęły gorsze wyniki po rozpoczęciu podwyżek stóp Fed. Jednak w 1999 r. Wierzymy, że wyjątkowy zestaw okoliczności sprzysięgł się przeciwko obligacjom korporacyjnym:

- Po pierwsze, azjatycki kryzys w jesieni 1998 r. Postawił inwestorów obligacji korporacyjnych na krawędzi. Strach przed "zarażeniem" reszty świata pozostawia niewiele miejsca na błąd. Spready obligacji korporacyjnych zawężały się jednak do pierwszego wzrostu stóp w maju 1999 r., Gdy inwestorzy ponownie skupili się na silnym krajowym wzroście gospodarczym. W czwartym kwartale 1998 r. Gospodarka wzrosła o 7,1%, mierzonej PKB.

- Po drugie, nadwyżka budżetowa wywołała dyskusje o programie wykupu akcji skarbowych jesienią 1999 r. W styczniu 2000 r. Ministerstwo Skarbu ogłosiło program wykupu, który pomógł Treasuries osiągnąć lepsze wyniki w bardzo trudnym środowisku obligacji.

- Wreszcie, podwyżki stóp Fed w 1999 r. Spóźniły się w cyklu koniunkturalnym po dziewięcioletniej ekspansji. Przy stopie funduszy Fed już podwyższonej o 4,75%, podwyżki stóp zostały ocenione negatywnie dla przyszłej kondycji finansowej emitentów obligacji korporacyjnych.

Ponieważ gospodarka najprawdopodobniej wyłoniła się z Wielkiej Recesji w trzecim kwartale 2009 r., A stopa procentowa funduszu Fed na historycznie niskim poziomie, uważamy, że dzisiejsze otoczenie różni się od tego z 1999 r. Nowa ekspansja gospodarcza jest obecnie globalna i oczekujemy, że Fed poczeka do końca 2010 r., by podnieść stopy procentowe. Tym razem Fed wykorzystał także większą liczbę narzędzi politycznych, w tym wykorzystanie specjalnych instrumentów finansowania i programów skupu obligacji. Uważamy, że Fed będzie kontynuował ścieżkę likwidacji tych programów przed podniesieniem stóp procentowych. Podsumowując, Fed prawdopodobnie zastosuje podejście "oczekiwania i zobaczenia", aby zapewnić postępujące ożywienie i nie ryzykować, że gospodarka ponownie wejdzie w recesję.

Uważamy, że obecny okres jest bardziej podobny do okresu 2004 r. Obecne rentowności są na podobnym poziomie, a docelowa stopa funduszy federalnych nie była znacznie wyższa od dzisiejszej stopy. Dlatego inwestorzy obligacji korporacyjnych nie powinni obawiać się potencjalnych podwyżek stóp Fed.Podwyżki stóp Fed będą prawdopodobnie prowadzić do obniżenia ogólnych wyników na rynku obligacji, ale nadal uważamy, że obligacje przedsiębiorstw, w szczególności wysokie stopy zwrotu, pomogą w osiąganiu wyników na rynku obligacji. Podczas gdy podwyżki stóp procentowych Rezerwy Federalnej należy traktować poważnie, inwestorzy muszą rozważyć przyczyny podwyższenia stóp procentowych: przede wszystkim silniejszą gospodarkę, która prawdopodobnie przełożyła się na lepszą zdolność kredytową kredytobiorców korporacyjnych. W czasach, gdy zadłużenie rządowe krajów rozwiniętych osiąga niespotykany poziom, nadal preferujemy obligacje korporacyjne o wysokiej stopie zwrotu i inwestycyjne, pomimo możliwości ewentualnych podwyżek stóp procentowych przez Fed.

WAŻNE INFORMACJE

- Zostało to przygotowane LPL Financial. Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Obligacje rządowe i bony skarbowe są gwarantowane przez rząd USA w zakresie terminowej spłaty kwoty głównej i odsetek, a jeśli są utrzymywane do terminu zapadalności, oferują stałą stopę zwrotu i stałą wartość nominalną. Jednak wartość udziałów funduszy nie jest gwarantowana i będzie się zmieniać.

- Wartość rynkowa obligacji korporacyjnych będzie się wahać, a jeśli obligacja zostanie sprzedana przed terminem zapadalności, zysk inwestora może różnić się od reklamowanego dochodu.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależą od dostępności i zmiany ceny.

- Obligacje o wysokiej stopie zwrotu / śmieciach nie są papierami wartościowymi o ratingu inwestycyjnym, wiążą się z poważnymi ryzykami i generalnie powinny być częścią zdywersyfikowanego portfela złożonych inwestorów.

- Inwestowanie na rynkach międzynarodowych i wschodzących wiąże się ze szczególnym ryzykiem, takim jak wahania kursów walut i niestabilność polityczna, i może nie być odpowiednie dla wszystkich inwestorów.

- Inwestowanie w akcje wiąże się z ryzykiem, w tym z utratą kapitału.

- Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem, w tym z możliwością utraty kapitału. Inwestycje w wyspecjalizowanych sektorach przemysłu wiążą się z dodatkowym ryzykiem, które stanowią zarysy w prospekcie emisyjnym.

Popularne Wiadomości

Różne typy bankructw - jeden rozdział na raz

Jak Cushy Job może być twoim biletem do finansowej wolności

Home Equity Loan vs. Linia kredytowa Home Equity

Co to są Punkty Hipoteczne (i czy warto je kupić)?

Nie możesz uzyskać kredytu bankowego? SBA jest tutaj, aby pomóc!

Dodać Komentarz