Salony samochodowe mają tendencję do nadmiernego utrudniania procesu zakupu samochodu.

Spróbuj dowiedzieć się, ile kosztuje samochód, a zobaczysz dokładnie, co mam na myśli.

Po pierwsze, jest cena naklejki reklamowana przez salon samochodowy. Stamtąd możesz znaleźć sugerowaną przez producenta cenę detaliczną (MSRP) do porównania.

Jeśli negocjujesz dobrze, możesz nawet przejść do najniższej linii dealera - lub najniższej ceny, jaką zaakceptują dla konkretnego samochodu na swojej działce.

Niestety, droga od ceny naklejki do cennika dolara jest często owijana tajemnicą. A jeśli nie jesteś ostrożny, możesz skończyć płacąc więcej niż samochód jest naprawdę warta - lub płacąc więcej niż możesz sobie pozwolić.

Ale ceny nie są jedynym sposobem, w jaki dealerów samochodowych może zepsuć swoje finanse. Nie tylko sprawiają, że cena negocjacji jest dziwnym i stresującym doświadczeniem, ale są niesamowici w przekonaniu, że ich nowe samochody są warte oburzających sum pieniędzy.

Należy pamiętać, że od pierwszego kwartału średnia wartość nowego kredytu na samochód wynosiła ponad 30 000 USD. A średnia nowa opłata za samochód wynosiła 499 USD miesięcznie - przez 68 miesięcy!

Biorąc pod uwagę fakt, że średni dochód gospodarstwa domowego wynosił jedynie 56 516 USD w 2015 r., Liczby te są absurdalne.

Powiązane: The One Monthly Payment KILLING Your Wealth

Jeśli masz już pojęcie o tym, na czym jesteś, sprawdź nasz Kalkulator dostępności samochodu, aby sprawdzić, jaki powinien być zakres płatności i cen.

PREMIA: powiemy ci nawet, jak to wpłynie na twoją emeryturę!

Więc ile możesz sobie pozwolić? Te cztery kroki mogą pomóc Ci się dowiedzieć

Czy to ci się podoba, czy nie, od ciebie zależy, ile naprawdę możesz wydać na samochód. Niezależnie od tego, nie zostawiaj tego sprzedawcy, aby zdecydować, ile możesz pożyczyć. Czemu? Ponieważ, zgodnie z ich faktami i liczbami, twój kredyt i dochód mogą kwalifikować cię do kupienia prawie wszystkiego na parkingu.

Prawdziwa "przystępność" nigdy nie jest podyktowana przez kredytodawców ani duże banki. Pod koniec dnia wiesz tylko, ile możesz wydać na transport i inne rachunki.

Jak więc określić, na ile cię stać?

Jeśli kupujesz nowy samochód i płacisz gotówką, ustalenie, na co cię stać, jest łatwe. Ile gotówki zaoszczędziłeś na samochód oddzielony od kasy awaryjnej? Tyle możesz sobie pozwolić.

Z drugiej strony, kiedy finansujesz samochód, musisz określić, na co możesz sobie pozwolić w inny sposób. Ponieważ kredyty samochodowe wymagają stałych miesięcznych płatności, jednym z najłatwiejszych sposobów oceny przystępności jest niwelowanie przystępnej miesięcznej opłaty i stamtąd.

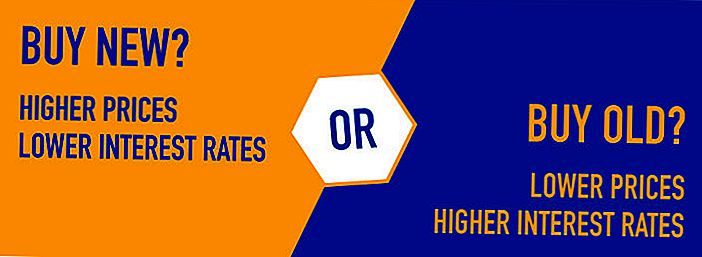

Należy pamiętać, że płatności samochodowe są określane na podstawie wyższej ceny zakupu nowego lub używanego pojazdu. Oprócz głównych płatności w ramach pożyczki, będziesz także płacić odsetki. Podczas gdy nowe samochody mają tendencję do oferowania wyższych cen i niższych stóp procentowych, starsze samochody są oferowane z niższymi cenami (średnio) i wyższymi stawkami.

Rodzaj samochodu, który możesz kupić - i ile możesz wydać - będzie zależał od miesięcznej płatności, na którą możesz naprawdę pozwolić. Jeśli masz już wypłatę samochodu w przeszłości lub już ją masz, być może wiesz, ile możesz zapłacić miesięcznie. Ale jeśli nigdy nie miałeś zapłaty za samochód, musisz zrobić trochę matematyki.

Oto cztery kroki, które pomogą Ci ustalić miesięczną opłatę, na którą możesz sobie pozwolić.

Krok 1: Sprawdź, ile zarabiasz każdego miesiąca.

Jeśli nie korzystasz już z budżetu, możesz nie wiedzieć dokładnie, ile zarabiasz każdego miesiąca. Zanim jednak zdecydujesz się na płatność za samochód, ten krok ma kluczowe znaczenie.

Wyjmij odcinki wypłat i zsumuj swój regularny dochód w ciągu przeciętnego miesiąca. Jeśli otrzymujesz taką samą kwotę co kilka tygodni, ta część jest łatwa. Jeśli twój dochód podlega wahaniom, z drugiej strony, będziesz musiał oszacować swój średni dochód na podstawie miesięcznego wynagrodzenia.

Krok 2: Odejmij swoje wydatki.

Kiedy już zarabiasz na swoim dochodzie, musisz także sumować wszystkie swoje miesięczne wydatki. Jak zwykle wydajesz swoje pieniądze? Upewnij się, że sumujesz wszystkie stałe wydatki (czynsz, ubezpieczenie, telewizję, telefon, internet itp.) I szacujesz swoje zmienne wydatki (rachunki za media, gaz, żywność itp.).

Na koniec należy również zaplanować oszczędności w budżecie miesięcznym. Jeśli nie oszczędzasz gotówki co miesiąc, powinieneś, prawda?

Po zakończeniu obliczania miesięcznych wydatków i celów oszczędnościowych porównaj swoje dochody z wydatkami. Ile masz pieniędzy na każdy miesiąc?

Krok 3: Oszacuj koszty gazu i ubezpieczenia.

Czy cena ubezpieczenia i gazu wzrośnie lub spadnie, gdy kupisz nowszy samochód? Jeśli spodziewasz się zmian, dodaj je do prostego budżetu utworzonego w krokach 1 i 2.

Oto dobry przykład:

Załóżmy, że zarabiasz 1000 USD na każdą wypłatę za miesięczny zarobek w wysokości 4 000 $.

Oto, jak wyglądają wydatki po dodaniu ich:

- Czynsz: 1200 USD

- Jedzenie: 600 $

- Telewizja i Internet: 80 USD

- Gaz: 100 USD

- Ubezpieczenie samochodu: 80 USD

- Rachunki za usługi komunalne: 250 USD

- Ubezpieczenie zdrowotne: 200 USD

- Opieka nad dziećmi: 600 USD

- Oszczędności: 400 USD

- Całkowity: $3,510

W tym scenariuszu każdy miesiąc powinien mieć około 490 pozostających do wydania na samochód.Tyle możesz wydać, ale niekoniecznie ile wydasz.

Krok 4: Użyj kalkulatora płatności samochodu, aby sprawdzić, ile możesz wydać.

Kiedy już zorientujesz się, jak wyglądają Twoje miesięczne dochody i wydatki, możesz uzyskać lepszy wgląd, eksperymentując z kalkulatorem kredytowym, takim jak ten poniżej.

Wprowadź przedział cenowy, w którym zamierzasz dokonać zakupów, wraz z oprocentowaniem, na które chcesz się ubiegać. Stamtąd możesz zobaczyć, jakiego rodzaju miesięczna płatność może się skończyć.

Ile samochodu mogę sobie pozwolić?

- Przystępność cenowa od $ do $

- Płatność od $ do $

Ostrzeżenie: Twój okres wypożyczenia samochodu jest dłuższy niż rok do przejścia na emeryturę lub wprowadzono nieprawidłowe dane. Wykresy przejścia na emeryturę są ukryte.

Co, jeśli zamiast tego zainwestowałeś?

Jeśli opóźniłeś zakup samochodu i zamiast tego odłożyłeś te pieniądze na czas trwania pożyczki - a następnie nie wniosły żadnych innych składek na konto - Ile miałbyś na emeryturze?

$

zapisane na emeryturze

$

utracone podczas okresu pożyczki z amortyzacji aktywów * i opłat finansowych

Powiedzmy, że patrzysz na starszą hybrydę Toyoty Corolla, która jest obecnie w sprzedaży w lokalnym salonie dealerskim. Zażądają 21 000 $, ale masz nadzieję odejść za 20 000 $.

Grając z kalkulatorem kredytowym, możesz eksperymentować z różnymi scenariuszami.

Jeśli pożyczyłeś 20 000 USD na 5 procentowych RRSO i zapłaciłeś samochodem przez ponad 60 miesięcy, na przykład twoja miesięczna opłata wyniesie 377,42 USD.

A może zaoszczędziłeś 3 000 $ zaliczki i chciałeś spłacić pożyczkę przez cztery lata zamiast pięciu. Jeśli pożyczyłbyś 17 000 USD przez cztery lata z tą samą stawką, byłbyś winien 391,50 USD miesięcznie.

5 ważnych porad przy zakupie nowego lub używanego samochodu

Chociaż powyższe wskazówki pozwalają dowiedzieć się, ile samochodu można sobie pozwolić, nie oznacza to, że liczba powinna być faktycznym budżetem. Jeśli chcesz mieć więcej swobody w miesięcznych wydatkach, powinieneś starać się wydać mniej na samochód, niż możesz sobie pozwolić na wydatki.

Oto kilka wskazówek, które mogą pomóc:

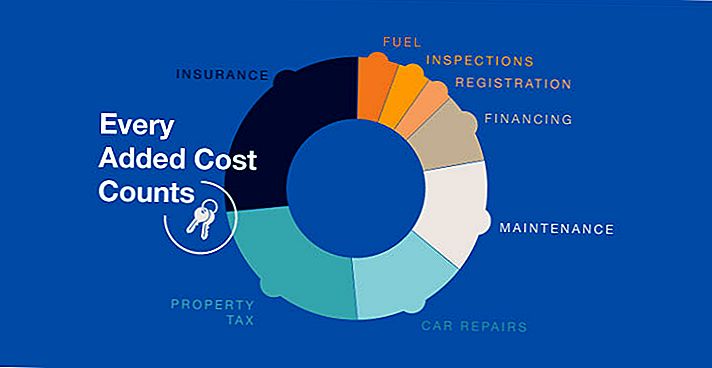

# 1: Nie zapomnij o dodatkowych kosztach.

Oprócz ceny nowego pojazdu, będziesz musiał pokryć tablice rejestracyjne, ubezpieczenie i wszelkie dodatkowe podatki nałożone przez twoje państwo. Będziesz także musiał zapłacić podatek od sprzedaży w swoim samochodzie, chociaż pożyczkodawca może ominąć twoje podatki, jeśli o to poprosisz.

Jeśli chodzi o tablice i ubezpieczenie, należy również pamiętać, że nowsze samochody mają wyższe wydatki w tych kategoriach. Jeśli chcesz zaoszczędzić pieniądze na tablicach rejestracyjnych i ubezpieczeniach, warto pomóc w zakupie starszego samochodu (lub przynajmniej takiego, który nie jest nowy).

# 2: Pozostaw w budżecie miesięcznym dużo miejsca na poruszanie się.

Jeśli wypracowałeś miesięczny budżet przy użyciu powyższych wytycznych, prawdopodobnie wiesz, ile możesz zapłacić za samochód każdego miesiąca. Mimo to nie zapomnij o pozostawieniu dużego budżetu w budżecie.

Życie się dzieje i pojawiają się niespodzianki. Dachy i samochody wymagają napraw. Możesz mieć nieoczekiwane rachunki medyczne lub stracić pracę. Im więcej "dodatkowej gotówki" masz w swoim budżecie, tym lepiej.

# 3: Rozejrzyj się za jednym wydatkiem, który możesz kontrolować - ubezpieczenie auto.

Chociaż nie można kontrolować ceny tablic rejestracyjnych dla nowego pojazdu, można robić zakupy, aby uzyskać najlepsze stawki ubezpieczenia auto. Cena polisy ubezpieczenia samochodu może się różnić o setki dolarów w zależności od agencji, od której kupujesz. Porównując ceny i zasady, możesz mieć pewność, że otrzymujesz najlepszą ofertę.

# 4: Kup używany zamiast nowego.

Nowe samochody tracą na wartości nawet do 9 procent w momencie, gdy je wypędzisz, według Edmunda, i nadal tracą na wartości, dopóki nie są prawie nic warte. O ile samo to można powiedzieć o używanych samochodach, można przynajmniej uniknąć początkowego spadku, który pojawia się w pierwszych kilku latach.

# 5: Trzymaj się swojego budżetu.

Ta ostatnia wskazówka może wydawać się oczywista, ale jest niesamowicie ważna. Jeśli masz kłopot z ustaleniem limitu, jaki możesz wydać na samochód, upewnij się, że go trzymasz!

Doświadczony sprzedawca samochodów zrobi wszystko, abyś mógł kupić nowszy model lub wydać więcej pieniędzy. Czemu? Ponieważ ich dochód zależy od tego!

Ograniczając limity czasowe, możesz mieć pewność, że kontrolujesz.

Popularne Wiadomości

Kochamy odpowiedź Reddita dla użytkownika, który uważa, że oszczędza zbyt wiele na emeryturę

6 strategii, które pomogą Ci zaoszczędzić pieniądze na zakupy z powrotem do szkoły

Szokująco duża liczba Amerykanów mówi, że ich miejsca pracy są okropne

40% więcej osób napotyka tę karę podatkową. Czy Gig Economy to winić?

Pitch Perfect: Oto jak stworzyć niezapomniany skok w windzie

Dodać Komentarz