Wszyscy lubią rozmawiać o tym, ile wkładają w swoje plany 401 (k), lub o ile oni powinien przyczyniać się do ich planów 401 (k).

To jest ważne, bez wątpienia.

Ale większym pytaniem powinno być koniec gry. Jest to jak dużo powinieneś mieć w swoim 401 (k).

To jest prawdziwa miara sukcesu lub porażki jakiegokolwiek planu emerytalnego, który obejmuje 401 (k) jako główny element.

To trudna propozycja. Każdy jest w innej sytuacji, jeśli chodzi o wiek, dochody, natychmiastową sytuację finansową i tolerancję na ryzyko.

Nie ma żadnego naukowego sposobu na określenie, ile ty powinieneś mieć w swoim 401 (k), ale zamierzamy go zaatakować, podchodząc do niego pod kilkoma różnymi kątami.

Złamiemy to w ten sposób ...

Spis treści - co omówimy w tym poście:

- Stan American Emerytura - to wymaga poprawy!

- Wkładanie wystarczającej ilości, aby zmaksymalizować szanse na dopasowanie pracodawcy, nie powiedzie się

- Musisz wnieść co najmniej 20% swojego dochodu na emeryturę

- Nie wybieraj losowo inwestycji dla swojego 401 (k)

- I nie pozwól swoim współpracownikom powiedzieć, jakie inwestycje wybrać!

- Kiedy jesteś w tym - trzymaj się z dala od funduszy z datą docelową

- Jeśli masz Roth 401 (k), skorzystaj z niego

- Nie zapomnij o Roth IRA, Too

- Ile należy mieć w swoim 401 (k)?

Zacznijmy od złe wieści pierwszy…

Stan American Emerytura - to wymaga poprawy!

W idealnym świecie przeciętna osoba albo miałaby siedmiocyfrowy plan 401 (k) na emeryturze, albo przynajmniej zmierzała w tym ogólnym kierunku.

Ale tak nie jest.

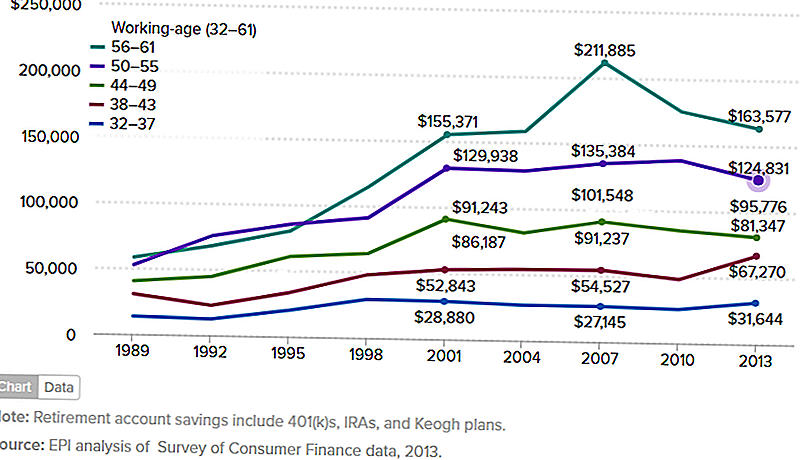

Poniższy wykres pokazuje średnie oszczędności na koncie emerytalnym rodziny między rokiem 1989 a 2013. Naprawdę chciałbym znaleźć obiektywne, autorytatywne źródło, które dostarcza aktualnych informacji.

W końcu rok 2013 upłynął cztery lata temu, od tego czasu mamy całkiem spory ruch na giełdzie. Oznacza to jednak, że liczby na wykresie są prawie na pewno wyższe.

Ale nawet jeśli tak jest, poniższe liczby dotyczą rodzin, a nie osób. Jak również, biorą różne plany emerytalne, i obejmują plany IRA i Keogh, oprócz planów 401 (k).

Obawiam się o to, ponieważ plan 401 (k) jest najhojniejszym ze wszystkich planów emerytalnych.

Jeśli poniższa tabela przedstawia jakiekolwiek wskazanie, liczby 401 (k) są jeszcze niższe. Oznacza to, że ludzie nie wykorzystują w pełni tego, co może być najlepszym planem emerytalnym.

(Źródło: Economic Policy Institute - The State of American Retirement, 3 marca 2016 r.)

Wykres pokazuje rodziny według przedziału wiekowego, ale najważniejsze są przedziały wiekowe od 50 do 55 lat i od 56 do 61 lat.

To są ludzie, którzy są na pokładzie, aby przejść na emeryturę.

A to, co widzimy, to grupa 50-55 średnia poniżej 125 000 USD, podczas gdy starsza grupa, która właśnie ma przejść na emeryturę, ma tylko nieco ponad 163 577 USD.

Problem z obiema liczbami jest taki żadna z nich nie jest na tyle bliska, by być wystarczającą liczbą do przejścia na emeryturę w świecie rzeczywistym.

Wkładanie wystarczające do maksymalnego dopasowania do zleceń przez pracodawcę nie powiedzie się

Często zalecam wniesienie co najmniej do 401 (k) planu, aby maksymalnie dopasować pracodawcę.

Jeśli pracodawca pasuje do 50% do 3%, to dodajesz 6%. To da ci łączny wkład w wysokości 9% rocznie.

Ale istnieje problem z tym zaleceniem.

To nie jest zła rada - z pewnością ma sens dla kogoś, kto zmaga się z limitami finansowymi i potrzebuje minimalnego poziomu składki.

Problem polega na tym, że minimalny wkład staje się maksymalny wkład. Nie ma wątpliwości, że 9% jest dużo lepsze niż nic. Ale jeśli zamierzasz przejść na emeryturę, to nie dostaniesz pracy!

Drugi problem polega na tym, że dopasowanie pracodawcy zwykle wiąże się z okresem nabywania uprawnień. To może wynosić nawet pięć lat.

Jeśli pozostaniesz w pracy znacznie mniej, stracisz część lub całość meczu. To obniży cię do tylko 6% twojego wkładu.

Przykład wkładu na tyle, aby maksymalnie wydłużyć dopasowanie pracodawcy

Załóżmy, że masz 35 lat i zarabiasz 50 000 $ rocznie.

Wpłacasz 6% swojej pensji na swój plan 401 (k), a twój pracodawca pasuje do tego na poziomie 50% lub 3%.

W ciągu najbliższych 30 lat otrzymujesz średnią roczną stopę zwrotu z inwestycji w wysokości 7%.

Zanim skończysz 65 lat, będziesz miał 441 032 $.

To może wydawać się dużo pieniędzy z miejsca, w którym jesteś teraz. Ale kiedy wycofa się emerytura, prawdopodobnie będzie niewystarczająca.

Dlatego: nazywa się to bezpiecznym kursem wycofania.

Oznacza to, że jeśli ograniczysz wypłaty z planu emerytalnego do około 4% rocznie, nigdy nie przeżyjesz swoich pieniędzy. Możesz zobaczyć mądrość tego, prawda?

Ale portfel emerytalny w wysokości 441 032 USD z wypłatami na poziomie 4% wynosi zaledwie 17 641 USD rocznie, a to tylko 1 470 USD miesięcznie.

Ponieważ większość pracodawców nie zapewnia już tradycyjnie zdefiniowanych świadczeń emerytalnych, będziesz musiał z tym żyć, plus zasiłek Social Security.

Załóżmy, że Twoje świadczenie z Ubezpieczeń Społecznych wynosi 1 500 USD miesięcznie.

Jaką emeryturę uzyskasz, zarabiając 2 970 $ miesięcznie?

Nie zrobisz nic lepszego niż uzyskanie tego rodzaju dochodu emerytalnego. Domyślam się, że w ogóle nie zostaniesz na emeryturze.

Musisz wnieść co najmniej 20% swojego dochodu na emeryturę

Większość ludzi oczekuje, że emerytura będzie większa niż właśnie przejeżdżają.

Z tego powodu musisz wpłacić co najmniej 20% swoich dochodów na swój plan emerytalny. Jedynym sposobem, aby większość ludzi to zrobiła, jest plan 401 (k) w pracy.

Spójrzmy na inny przykład. Załóżmy ten sam profil finansowy z ostatniego przykładu, ale zamiast składać 6% wkładu, zamiast tego wpłacasz 20% swojej pensji. Mecz pracodawców pozostanie na poziomie 3%, co daje łączny roczny wkład w wysokości 23% twoich dochodów.

Jak będzie wyglądać Twoja emerytura w wieku 65 lat?

Co powiesz na $1,127,066???

4% z 1 127 066 USD to 45 083 USD lub 3 756 USD miesięcznie. Dodanie 1500 USD na Ubezpieczenia Społeczne, a Ty masz aż 5256 $, czyli więcej niż zarabiasz na swojej pracy!Czy jesteś podekscytowany? Powinieneś być.

Nie wybieraj losowo inwestycji dla swojego 401 (k)

Obok niskich składek największym problemem w przypadku większości planów 401 (k) jest niski wybór inwestycji.

Czasami jest to nieuniknione, ponieważ niektóre plany 401 (k) po prostu mają bardzo ograniczony wybór inwestycji. Ale w innych przypadkach właściciel planu po prostu dokonuje złych wyborów.

Co sprawia, że wybór inwestycji jest zły?

- Inwestowanie zbyt konserwatywnie, przez faworyzowanie inwestycji o stałym dochodzie dla bezpieczeństwa

- Posiadanie zbyt dużej ilości akcji firmy, co jest klasycznym przypadkiem "umieszczania zbyt wielu jaj w jednym koszyku"

- Brak odpowiedniej dywersyfikacji

- Dodanie losowych inwestycji do Twojego planu, takich jak akcje "gorącej końcówki"

- Zbyt częsty handel, co powoduje wysokie opłaty transakcyjne i zazwyczaj i tak nie działa

- Projektowanie portfela w sposób niezgodny z długoterminowymi celami

Spójrzmy prawdzie w oczy, większość ludzi nie jest specjalistami od inwestycji. Oznacza to, że nie możesz polegać na własnych zasobach w tworzeniu i zarządzaniu tym, co ostatecznie stanie się twoim największym źródłem produkcji przychodzącej.

A to oznacza, że potrzebujesz pomocy.

Jednym ze źródeł jest kapitał osobisty. Jest to usługa inwestycyjna, która nie zarządza bezpośrednio planem 401 (k), ale zawiera wskazówki dotyczące inwestowania w ten plan.

Robią to poprzez swoje Plan emerytalny i 401 (k) Alokacja funduszy przybory.

Kolejną usługą, która szybko rośnie, jest Blooom. Jest to usługa inwestycyjna, która zapewni Ci zarządzanie inwestycjami dla Twojego planu 401 (k).

Usługa kosztuje tylko 10 USD miesięcznie, co jest niewielką ceną do zapłacenia, aby uzyskać profesjonalną poradę inwestycyjną dla największego zasobu.

I nie pozwól, aby Twoi współpracownicy powiedzieli Ci, jakie inwestycje wybrać!

Jedną z komplikacji związanych z zarządzaniem planem 401 (k) jest mentalność stadną.

Zdarza się w większości firm i działów. Ktoś mówi Idź w prawo, i każdy skręca w prawo, nie zastanawiając się zbytnio. Jesteśmy praktycznie zaprogramowani, aby działać w ten sposób w środowisku organizacyjnym.

Ale to finansowe samobójstwo, jeśli chodzi o inwestowanie na emeryturę.

Nigdy nie powinniśmy zakładać, że współpracownik, a nawet szef, ma jakąś wyższą wiedzę, jeśli chodzi o inwestycje. Ta osoba może przechwalać się tym, w co inwestuje, może uzyskać moralne poparcie dla swojej decyzji.

Ale to nie znaczy, że wygrywa poradę.

Ty i tylko Ty będziesz musiał kiedyś żyć na swoim portfelu emerytalnym. Nie powinieneś ufać temu wynikowi, co równa się plotkom z chłodną wodą.Kiedy jesteś na tym - trzymaj się z daleka od funduszy z datą docelową

Jest jeden rodzaj inwestycji, który zyskuje na popularności i nie sądzę, że jest to zdrowy rozwój.

Są to fundusze na datę docelową.

Nie mam do nich dobrego zdania i dlatego ich nie polecam.

W rzeczywistości nie cierpię funduszy z datą docelową. Czy to brzmi zbyt mocno?

Docelowe fundusze terminowe to jedna z tych innowacji, które działają lepiej w teorii niż w rzeczywistości.

Zaczynają się od daty przejścia na emeryturę, dlatego nazywają się "datą docelową". Jeśli planujesz przejść na emeryturę w wieku 65 lat, będą mieć wielopoziomowe plany (które w rzeczywistości są funduszami inwestycyjnymi).

Mają taką, gdy masz 40 lat od przejścia na emeryturę, inną, gdy masz 30 lat, potem 20 lat i 10 lat. To może nie być dokładnie to, jak oni wszyscy pracują, ale to jest podstawowa idea.

Docelowe daty w większości dostosowują Twój przydział portfela. Oznacza to, że im bardziej zbliżasz się do przejścia na emeryturę, tym wyższy jest przydział obligacji, a im mniej inwestujesz w akcje.

Celem jest zmniejszenie ryzyka portfela w miarę zbliżania się do przejścia na emeryturę.

To wszystko brzmi rozsądnie na papierze.

Ale ma dwa problemy.

- Jednym z nich są fundusze o terminie docelowym, które mają niezwykle wysokie opłaty. To zmniejsza zwrot z inwestycji.

- Drugi polega na arbitralnym zmniejszeniu wzrostu w twoim portfelu, gdy zbliżasz się do przejścia na emeryturę.

To na ogół ma sens, ale nie dla ludzi, którzy albo mają większą tolerancję na ryzyko, albo ci, którzy potrzebują zdrowszych powrotów, gdy zbliżają się do przejścia na emeryturę.

Unikaj tych funduszy, bez względu na to, jak trudne jest dla nich boisko.

Jeśli masz Roth 401 (k), skorzystaj z tego

Rosnąca zmiana podstawowego planu 401 (k) to Roth 401 (k).

Działa jak Roth IRA. Twoje składki na ten plan nie podlegają odliczeniu od podatku, ale wypłaty mogą być zwolnione z podatku.

To tak długo, jak masz co najmniej 59 ½ lat i byłeś w planie przez co najmniej pięć lat.

Roth 401 (k) ma dwie zasadnicze różnice w stosunku do Roth IRA.

Po pierwsze, Roth 401 (k) podlega wymaganym minimalnym dystrybucjom (RMD) od wieku 70 1/2. Roth IRA nie jest. (Możesz obejść ten problem, przekształcając swój plan Roth 401 (k) w Roth IRA.)

Drugi to kwota twojego wkładu.

Podczas gdy Roth IRA jest ograniczony do 5500 $ rocznie (lub 6500 $, jeśli masz 50 lat lub więcej), składki na Roth 401 (k) są takie same jak dla tradycyjnego 401 (k). To 18 000 $ rocznie lub 24 000 $, jeśli masz 50 lat lub więcej.

Nie oznacza to, że możesz wrzucić 18 000 $ w tradycyjnym 401 (k), a kolejne 18 000 $ w Roth 401 (k). Musisz przydzielić między tymi dwoma.

To ma sens. Stracisz możliwość odliczenia podatku od kwoty twojego wkładu, która trafia do Roth 401 (k).

Ale dokonując alokacji, zapewnisz, że przynajmniej część twoich dochodów emerytalnych będzie zwolniona z podatku dochodowego.

Jeśli twój plan 401 (k) oferuje opcję Roth, powinieneś bezwzględnie z niej skorzystać. Jest to forma dywersyfikacji podatku dochodowego na emeryturę.

Nie zapomnij o Roth IRA, Too

Jeśli twój pracodawca nie oferuje Roth 401 (k), powinieneś wnieść przynajmniej część swoich pieniędzy emerytalnych do Roth IRA.

Istnieją limity dochodu, powyżej których nie możesz wnieść wkładu do Roth IRA (limity te nie dotyczą składek Roth 401 (k)).

Na rok 2017 twoje dochody nie mogą przekroczyć 118 000 $ rocznie, jeśli jesteś samotny, lub 186 000 $, jeśli jesteś żonaty.

Posiadanie Roth IRA, oprócz twojego 401 (k), ma kilka zalet:

- Zwiększa całkowite składki emerytalne. Jeśli wkładasz 18 000 $ do swojego 401 (k), plus 5,500 $ do Roth IRA, to podnosi twoją roczną składkę do 23.500 $.

- Roth IRA to konta samokierowane. Oznacza to, że możesz posiadać konto w dużej firmie brokerskiej, która oferuje praktycznie nieograniczone możliwości inwestycyjne.

- Będziesz miał pełną kontrolę nad sposobem zarządzania planem. Konto może nawet zainwestować konto w robo-doradcę, który zapewni ci tanie, profesjonalne zarządzanie inwestycjami. (Dwa popularne wybory to Betterment i Wealthfront.)

- Będziesz mieć konto gotowe i czekać, na wypadek, gdybyś chciał przeprowadzić konwersję Roth IRA. Jest to popularny sposób przekształcania podlegających opodatkowaniu dochodów z emerytury w wolne od podatku dochody emerytalne.

Skonfiguruj i wesprzyj samodzielnie zarządzane konto Roth IRA, jeśli się kwalifikujesz. To musi być emerytura.

Ile trzeba mieć w swoim 401 (k)?

Biorąc pod uwagę wszystkie powyższe informacje, ile należy mieć w swoim 401 (k)?

Odpowiedź to: tyle, ile myślisz, że będziesz musiał przejść na emeryturę.

Czy to brzmi zbyt nieprecyzyjnie?

Zacznijmy od tego ...upewnij się, że masz więcej w swoim 401 (k) niż przeciętna osoba. W oparciu o informacje przedstawione na wykresie na początku tego artykułu, przeciętna osoba nie będzie mogła przejść na emeryturę.

Nie chcesz być przeciętny. Chcesz być powyżej średniej. I musisz być.

I nie bądź jedną z osób, które grają przez całą swoją karierę, robiąc minimum 401 (k), aby uzyskać maksymalne wynagrodzenie dla pracodawcy.

Jak pokazałem wcześniej, to też cię tam nie dotrze.

Przejdźmy przez kilka kroków, które pomogą Ci określić, ile pieniędzy będziesz potrzebować, gdy przejdziesz na emeryturę:

- Określ, ile rocznego dochodu będziesz potrzebować, gdy przejdziesz na emeryturę. Zasadą jest, że wykorzystujesz 80% dochodu przedemerytalnego. To dobry początek, ale powinieneś dokonać korekty dla odmiany. Może to obejmować wyższe koszty opieki zdrowotnej i podróży, ale niższe płatności mieszkaniowe i zadłużenia.

- Odejmij dochód z emerytury i zabezpieczenia społecznego. Możesz otrzymać oszacowanie emerytury z działu świadczeń pracowniczych. W przypadku Ubezpieczeń Społecznych możesz użyć narzędzia Wycofanie prognozy, które da ci przybliżoną korzyść.

- Podziel pozostałą kwotę przez .04. To jest 4% bezpiecznej stawki wypłaty. Pokaże Ci, jak dużą część portfela emerytalnego będziesz potrzebować, aby uzyskać niezbędne dochody.

- Określ, ile potrzebujesz, aby osiągnąć ten rozmiar portfela. Zaplanuj, ile musisz wnieść do swojego planu 401 (k) i innych planów emerytalnych, aby osiągnąć wymagany rozmiar portfela. Tylko upewnij się, że twój zwrot z inwestycji jest uzasadniony.

Praca z planem emerytalnym Przykład

W tym ćwiczeniu możesz robić się tak skomplikowane, jak chcesz, ale bądźmy to proste.

- Załóżmy, że zarabiasz 100 000 $ rocznie. Oszacujesz potrzebny dochód emerytalny na 80% tej liczby lub 80 000 $ rocznie.

- Oczekujesz, że otrzymasz 30 000 USD w dochodach z ZUS, ale nie kwalifikujesz się do emerytury. Oznacza to, że Twój portfel emerytalny będzie musiał dostarczyć pozostałe 50 000 $ dochodu.

- Dzielenie 50 000 $ przez .04 (4%) pokazuje, że będziesz potrzebować portfela emerytalnego w wysokości 1,25 miliona USD.

- Aby osiągnąć 1,25 miliona dolarów przed ukończeniem 65 roku życia (obecnie 40 lat), będziesz potrzebować 20% rocznego dochodu lub 20 000 $ rocznie na swój plan 401 (k). Zakłada to 3% dopasowania pracodawcy i 7% rocznej stopy zwrotu z inwestycji.

Aby osiągnąć cel przejścia na emeryturę, 40-latek w naszym przykładzie musiałby uderzyć (z grubsza) następujące salda w wysokości 401 (k) w różnym wieku, aby osiągnąć 1,25 miliona przed 65 rokiem życia:

- W wieku 45 lat 110 000 $

- Wiek 50, 260 000 USD

- 55 lat, 490 000 USD

- W wieku 60 lat 800 000 USD

Jakkolwiek obliczysz, ile powinieneś mieć w swoim 401 (k), to, co chcę, żebyś zabrał z tego artykułu, to to, że potrzebna ci ilość jest znacznie powyżej tego, co prawdopodobnie masz.

Przynajmniej tak jest, jeśli jesteś przeciętną osobą.

Dlatego zalecam, abyś zdecydował, że nie zamierzasz być przeciętny, jeśli chodzi o plan 401 (k). Jeśli chcesz uzyskać wyższą niż przeciętna emeryturę, musisz mieć lepszy niż przeciętny plan.

Ustal własne cele, w oparciu o własne potrzeby.

Popularne Wiadomości

Jak naprawdę urocze szczenięta pomogły temu facetowi Zbudować biznes o wartości 40 000 USD miesięcznie

Vs kas oszczędnościowych. Banki: 5 kluczowych różnic, o których musisz wiedzieć

Spanikowany o tym zeznaniu podatkowym, którego jeszcze nie zrobiłeś? Jesteśmy tutaj, aby pomóc

Myślisz, że oszczędzasz przez zakupy w Amazon? Watchdog Group twierdzi, że to kłamstwo

Weź ten stary hak marynarki wojennej do kasy i możesz uzyskać bezpłatne ubrania

Dodać Komentarz