Jeśli jesteś absolwentem ostatniego college'u, masz niesamowitą okazję. Jeśli chcesz teraz wykonać kilka prostych kroków, będziesz miał o wiele łatwiejsze przygotowanie do przejścia na emeryturę niż osoby w wieku 10 lat i starsze. W tej chwili nie możesz zarabiać tyle, ile ludzie, którzy byli w tym od dekady lub dłużej. Ale nie musisz oszczędzać prawie tak jak oni - jeśli do tego dojdziesz. Nurkujmy.

Twoje potrzeby emerytalne

Kiedy ludzie zaczynają myśleć o przejściu na emeryturę, ich pierwszą skłonnością jest zajęcie się gromadzeniem bogactwa. Oszczędzanie i inwestowanie jest ważne - zgadzam się. Ale to nie jest twój pierwszy przyjaciel krok.

Zanim dowiesz się, ile pieniędzy musisz zaoszczędzić, najpierw musisz uzyskać informacje na temat tego, ile pieniędzy zamierzasz wydać na emeryturę.

Przyznaję, że nie da się dokładnie określić, ile pieniędzy wydasz podczas przejścia na emeryturę. Po pierwsze, nie wiesz, jakie życie będzie kosztować 20, 30 czy 40 lat. A po drugie, nie wiesz, jak długo będziesz żyć. Te zmienne uniemożliwiają przewidywanie kosztów emerytury ze 100% pewnością. Rozumiem. Ale to nie znaczy, że jesteś w ślepym zaułku.

Sprawdź, ile wydasz średnio teraz i dokonaj korekt na przyszłość. Jeśli na przykład wydajesz przeciętnie 4000 USD, na przykład twoje koszty mogą być niższe po przejściu na emeryturę; możesz mieć swój dom opłacony do tego czasu i prawdopodobnie będziesz mieć mniej osób na utrzymaniu.

Nawet jeśli musisz zgadywać, spróbuj stworzyć budżet odzwierciedlający to, jak wyglądałoby twoje życie, gdy nazwałbyś to dniem w pracy. Następnie użyj kalkulatora online do zawyżenia liczb, aby oszacować, jakie są te przyszłe koszty.

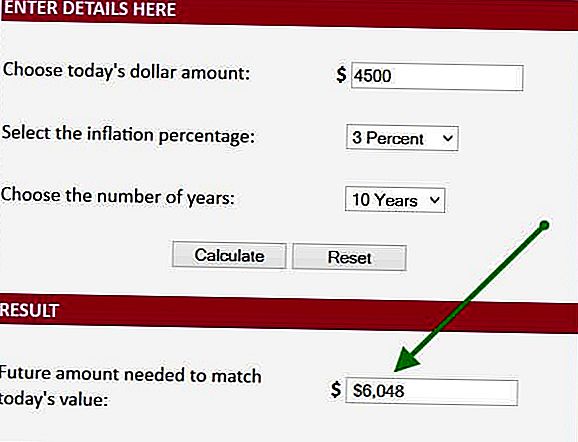

Rozważmy przykład. Jeśli wydam teraz 6 000 USD miesięcznie, średnio mogę wydać 4500 $ miesięcznie za 10 lat, kiedy przejdę na emeryturę, ponieważ moje koszty mieszkaniowe i koszty wsparcia spadną. Biorę te informacje i wprowadzam dane do kalkulatora online. Konkretnie, biorę tę 4500 USD, łączę 3% inflację (to jest średnia stopa inflacji 20 lat) i stwierdzam, że będę potrzebował 6048 USD miesięcznie, kiedy przejdę na emeryturę za 10 lat. Jest to pierwszy krok do ustalenia, ile musimy zaoszczędzić, aby przejść na emeryturę.

Jak długo przejdziesz na emeryturę

Następnym krokiem jest ustalenie, jak długo będziesz potrzebować tych pieniędzy. Załóżmy, że przejdziesz na emeryturę w wieku 66 lat. Według Administracji Ubezpieczeń Społecznych, 66-letni mężczyzna przeżyje kolejne 17 lat (19 jeśli jesteś kobietą). Powiedzmy, że ćwiczysz, nie pal i nie pozwalaj sobie na Twinkies. Tak więc będziemy mieli kolejne 5 lat, aby być konserwatystami. Teraz uważamy, że po przejściu na emeryturę musimy mieć wystarczająco dużo pieniędzy, aby przetrwać około 23 lata. Robimy prawdziwy postęp.

Określ niedobór

Wiemy, że będziemy potrzebować 6048 USD miesięcznie przez 23 lata. Rozważmy teraz źródła dochodów emerytalnych. Czy będziesz miał dochód z wynajmu lub emerytury? Jeśli tak, dodaj to. Przynajmniej będziesz miał Ubezpieczenie Społeczne (tak ... naprawdę tam będzie), więc to też rozważymy.

Dla naszego przykładu załóżmy, że będziesz mieć tylko Ubezpieczenie Społeczne i będzie to 2 000 $ miesięcznie w dniu przejścia na emeryturę. W tym przypadku potrzebujesz kolejnych 4 000 $ i zmieniasz je co miesiąc, aby zmniejszyć lukę w dochodach / wydatkach.

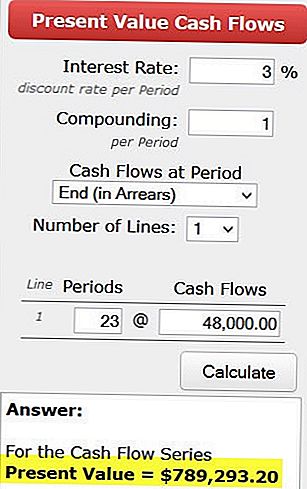

Teraz zwracamy się do innego kalkulatora, aby określić, ile będziemy potrzebować w dniu przejścia na emeryturę, aby wygenerować 4000 USD miesięcznie - lub 48 000 USD rocznie. Aby to zrobić, używamy kalkulatora wartości bieżących. Wprowadzamy nasze liczby i ustalamy, że potrzebujemy 789 000 USD w dniu przejścia na emeryturę, aby wygenerować 48 000 USD rocznie przez 23 lata. Zakładamy, że zarobimy 3% więcej niż inflacja. Korzystając z 3% stawki, możemy co roku nadymać nasze roczne wypłaty.

Ile musimy oszczędzać każdego miesiąca?

Ostatnim pytaniem jest, w jaki sposób możemy zgromadzić te 789 000 $? Aby odpowiedzieć, przejdziemy do kolejnego kalkulatora.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Jeśli masz teraz 26 lat, masz 40 lat do zainwestowania. A jeśli uda Ci się zdobyć 5%, podłącz te liczby i zobaczysz, że wystarczy zaoszczędzić 537 $ miesięcznie, aby osiągnąć swój cel zakładając, że zaczynasz bez żadnych oszczędności. Oczywiście, jeśli masz już coś odłożonego, nie będziesz musiał oszczędzać tyle samo co miesiąc.

Pamiętaj, że jeśli odczekasz 10 lat, aby rozpocząć, musisz odkurzyć prawie dwa razy więcej. Dlatego im wcześniej zaczniesz, tym łatwiej osiągniesz swoje cele.

Jest to uproszczone podejście do samodzielnego planowania finansowego. Jest kilka komplikacji, które zignorowałem, aby pokazać wam ogólnie, na co patrzysz. Ale możesz łatwo zrekompensować uproszczenie, dodając kolejne 30% do miesięcznych oszczędności. To może nie być tak dokładne, jak prowadzenie prawdziwego planu finansowego, ale to doskonały początek.

Ustalenie, ile pieniędzy trzeba będzie przejść na emeryturę, nie jest nauką o rakietach. Uruchomienie tego procesu może być nieco poza twoją strefą komfortu, ale jest to bardzo opłacalne ćwiczenie. Nie spiesz się. Poprosić znajomego przyjaciela, aby podszedł i pomógł ci uruchomić numery. A co najważniejsze, zacznij przygotowywać się do swojej przyszłości, ustalając swój plan oszczędnościowy JAK NAJSZYBCIEJ.

Czy wiesz, ile musisz przejść na emeryturę? Odkładasz pieniądze co miesiąc zgodnie z twoim planem? Jak to jest?

Neal Frankle jest Certified Financial Planner w Los Angeles. Jest także redaktorem naczelnym WealthPilgrim.com, MCMHA.org i Credit Pilgrim.

Popularne Wiadomości

Ta praca będzie faktycznie płacić ci spędzać czas ze słoniami przez cały dzień

ATM Skimming jest na fali. Oto, jak je wykryć i tego uniknąć

Amazon Prime może pomóc zaoszczędzić pieniądze na kredyty studenckie. Oto jak

Ta rocznica sprzedaży Travelocity oznacza, że możesz uzyskać ceny hotelu od 1996 roku

Pokemon Go jest bezpłatny - ale znaleźliśmy 9 inteligentnych sposobów na zarabianie pieniędzy

Dodać Komentarz