On był domniemany być moją historią sukcesu.

Rozmawiałem z wieloma młodymi ludźmi o inwestowaniu, ale lekcje nigdy nie "kliknęły" dla większości z nich.

Nie wiem, dlaczego tym razem było inaczej, ale tak było.

To było ponad 12 lat temu i właśnie rozmawiałem z lokalnymi senio- rami licealnymi przygotowującymi się do ukończenia szkoły. Dużo rozmawiałem na temat inwestycji, funduszy inwestycyjnych, składanych odsetek i Roth IRA.

Nie po raz pierwszy rozmawiałem w naszym lokalnym liceum, więc niestety wiedziałem, czego się spodziewać.

Spodziewałem się zobaczyć puste spojrzenia, dzieci szepczące do przyjaciół i mnóstwo obojętności.

Ale dla tego małego dziecka było inaczej. Zwrócił uwagę. On był właściwie słuchanie.

Pod koniec mojej rozmowy ten inteligentny młody człowiek podszedł do mnie i poprosił o wizytówkę. Powiedział, że był podekscytowany pomysłem inwestowania i chciał zacząć płacić 50 $ miesięcznie. Nie było mowy, bym go borsukał i zmusił do zainwestowania, więc dałem mu wizytówkę i kazałem mu się ze mną skontaktować.

Niski, a oto on. I w przeciwieństwie do innych dzieci w jego wieku, pracował w niepełnym wymiarze godzin u lokalnego operatora telefonii komórkowej i mógł sobie pozwolić na zainwestowanie 50 dolarów miesięcznie. Kiedy przeliczyłem dla niego liczby i pokazałem mu, ile 50 dolarów miesięcznie może wzrosnąć w ciągu następnych 30 i 40 lat, oboje byliśmy podekscytowani jego przyszłością.

Szybkie przewijanie od sześciu do dziewięciu miesięcy stało się jeszcze bardziej ekscytujące. Czemu? Ponieważ zaczął zwiększać ilość gotówki, którą inwestował co miesiąc. Zaczynając od tego, zwiększył go do 100 $ miesięcznie. Następnie zwiększył ją do 150 $, a następnie 200 $. W tym momencie doszło do połączenia rzeczy.

Przede wszystkim po studiach podskoczył z kilkoma różnymi posadami i starał się o karierę. Gorzej, boi się. Chociaż rozmawialiśmy bardzo szczegółowo o tym, jak nie potrzebuje on teraz tych pieniędzy, wciąż był przerażony, gdy rynek zaczął spadać.

Tak więc, zamiast trzymać się jego miesięcznych składek na Roth IRA, mój uczeń nagrody zrezygnował. Poszedł zimnym indykiem. Chociaż wpadłem na pomysł tego, co potencjalnie mógł mieć dziesięciolecia w domu, nie miał tego samego ognia w jego oczach, jak wtedy, gdy po raz pierwszy się spotkaliśmy.

Ten 18-letni dzieciak jest teraz 30-letnim mężczyzną. A kiedy patrzysz na to, gdzie powinien być w Roth IRA, możesz powiedzieć, że nie jest nawet blisko. Co gorsza, przez lata przyjmował dystrybucje. Ostatnim razem, kiedy sprawdzałem, miał on poniżej 3000 dolarów - daleko od tego, gdzie powinien być.

Nie jestem pewien, co sprawiło, że znów pomyślałem o tym młodym człowieku, ale zaciekawiło mnie myślenie, gdzie byłby, gdyby na to nie wpadł.

Korzystając z jednej z naszych baz danych funduszy powierniczych, mogłem wrócić i podać, jak by wyglądało, gdyby zainwestował 50 dolarów miesięcznie do teraz.

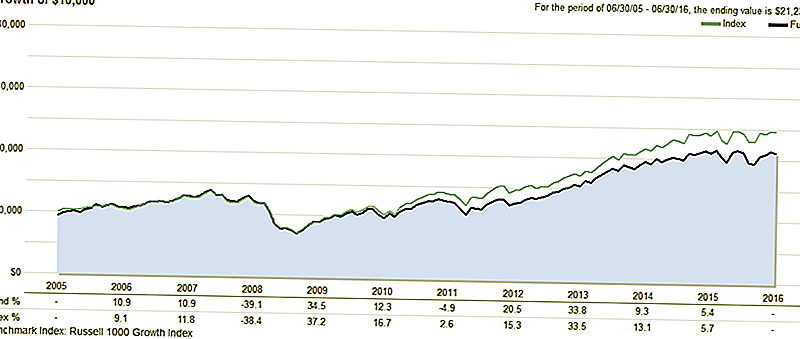

Oto kilka przykładów. Zanim przejrzymy te przykłady, przedstawiamy migawkę funduszu powierniczego, z którego zaczął on początkowo. Ten fundusz wzajemny w tym czasie był jednym z najlepszych w swojej kategorii. Jak widać, w ciągu ostatnich kilku lat osiągnął on poniżej średniej.

Liczby

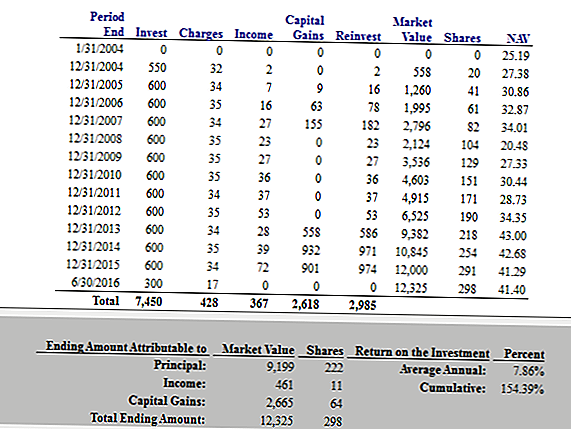

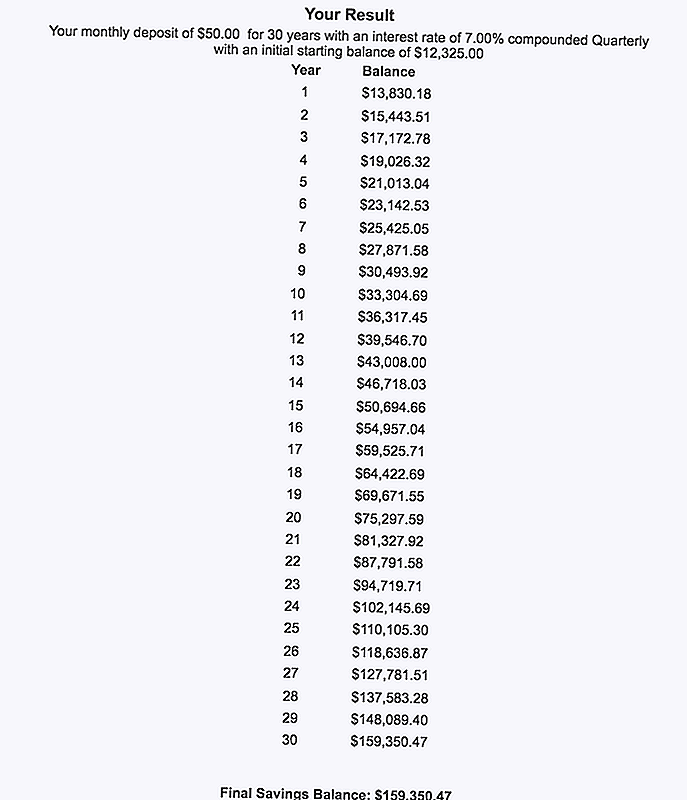

W tym pierwszym przykładzie zakładamy, że ten młody inwestor wkładał 50 dolarów miesięcznie i kontynuował to aż do swoich 30. urodzin. Inwestując zaledwie 50 USD miesięcznie, gdy miał 30 lat, zgromadziłby 12,325 USD. To nie jest złe za cenę, która jest odpowiednikiem członkostwa siłowni co miesiąc.

W następnym przykładzie próbowałem naśladować, jak może wyglądać, jeśli kontynuował swoją ścieżkę. Jeśli pamiętasz, zaczął od 50 $ miesięcznie, ale był w stanie zwiększyć to przez pierwsze kilka lat.

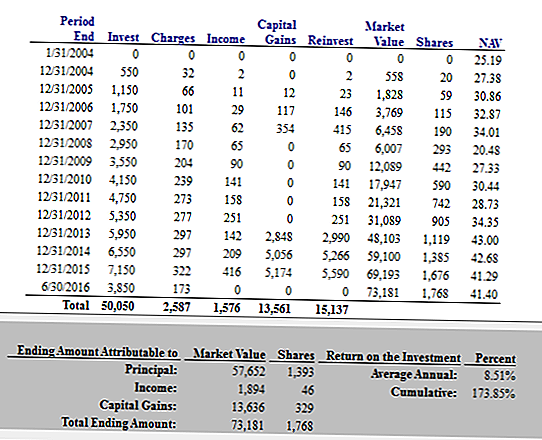

W tym przykładzie zakładam, że zaczął od 50 $ miesięcznie, a następnie zwiększał to o 50 $ miesięcznie każdego roku. Kiedy miał trzydzieści lat, zarabiał 7 150 $ rocznie.

Uwaga: Wiem, że wspomniałem ostatni raz, że to było w Roth IRA i wiem, że przekracza ograniczenia Roth IRA, ale po prostu pracujcie ze mną nad tym.

W tym przykładzie jego inwestycja wzrośnie do 73.181 USD. Stanowi to 24 razy więcej niż obecnie, po prostu gdyby pozostał na tym kursie.

Więc w pierwszym przykładzie, gdyby kontynuował z 50 $ miesięcznie, aż do wieku 30 lat, a następnie do 60 roku życia, jego wartość końcowa wyniesie 159 350,47 USD. Nie jest zły.

Mimo to miałem trudności z wykazaniem, co by się stało, gdyby przez kolejne 30 lat zarabiał 50 $ miesięcznie.

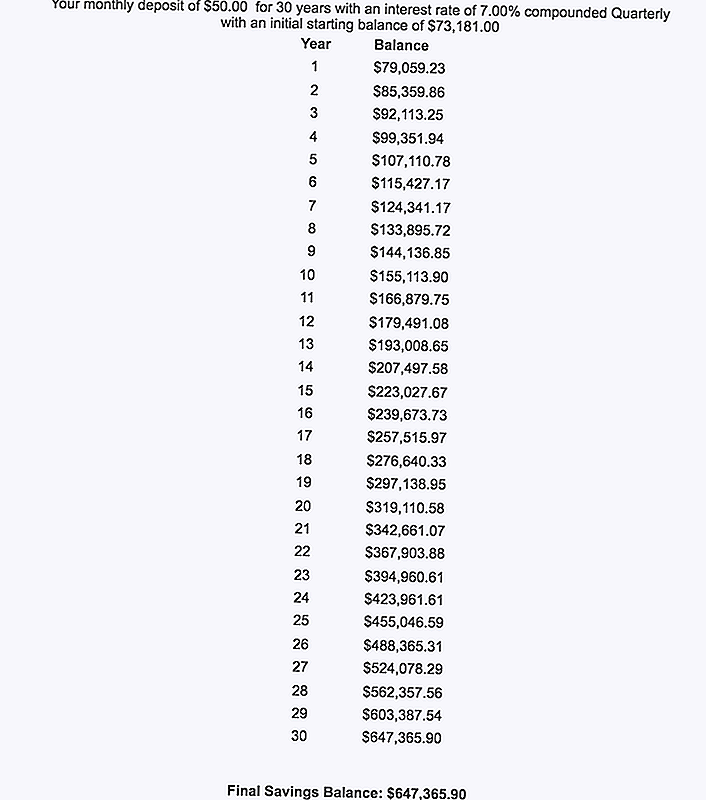

Dla uproszczenia, do następnego obliczenia, zamierzamy przedłużyć drugie obliczenie jego wzrostu o 50 $ miesięcznie co roku, aż do 30 roku życia, a następnie zarabiać 50 $ miesięcznie przez następne 30 lat.

Nawet przy tej kwocie i przy 7% zwrocie pieniędzy, jego ostatnie saldo w wieku 60 lat wynosiłoby 647,365.90 $.

Łał.

$647,365.90.

Czy możesz w to uwierzyć?

Tyle lekcji można się nauczyć. Nurkujmy.

5 lekcji z 647,365.90 $ Błąd inwestowania

Po pierwsze, nie próbuję zawstydzić mojego przyjaciela tutaj. Podobnie jak wielu potencjalnych inwestorów, zaczął od właściwego pomysłu. Następnie wydarzyło się życie, tak jak dla całej reszty. Mimo że popełnił kilka błędów, najprawdopodobniej toczył się po uderzeniach, jak każdy inny.

Kolejny pozytywny wniosek dla mojego byłego studenta wciąż ma tylko trzydzieści lat. Mimo że do tej pory brakowało mu poważnego wzrostu, wciąż ma czas, by zacząć od nowa, czas, by ponownie zapoczątkować swoją pasję do inwestowania i czas, aby wszystko zmienić.

Ale czego możesz się z tego nauczyć? Zaufaj mi, jest tu mnóstwo lekcji, o które każdy może się ubiegać. Zacznijmy od początku.

Lekcja 1: Zainteresowanie złożone to magia.

Istnieje powód, dla którego składane zainteresowanie określane jest jako "ósmy cud świata". Z wystarczającą ilością czasu i złożonością nawet niewielkie kwoty mogą pomóc ci w bajecznym wzbogaceniu się! Aby uzyskać składanie po swojej stronie, musisz jednak zacząć inwestować wcześniej - naprawdę wcześnie.

Przykład, który podzieliłem w tej opowieści doskonale ilustruje magię złożonego zainteresowania. Dzięki składaniu pieniądze rosną same i związki stale bez twojej pomocy. A kiedy inwestujesz z miesiąca na miesiąc, wartość twoich inwestycji może rosnąć i rozwijać się w sposób, w który nie uwierzysz.

Zapamiętaj, liczby nie kłamią.

Jeśli chcesz sprawdzić, w jaki sposób odsetki składane mogą działać na Twoją korzyść, możesz samodzielnie korzystać z kalkulatora składanego. To, co znajdujesz, może cię zadziwić.

Lekcja 2: Musisz inwestować przez długi czas!

Oto kolejna ważna lekcja, którą możesz wyciągnąć z tej historii: Jeśli chcesz się wzbogacić, musisz inwestować długoterminowo. Moja studentka nagród pozwoliła sobie na "przestraszenie" przez zmienny rynek akcji. Co gorsza, po drodze wziął dystrybucje z jego Roth IRA.

Nieważne, nie możesz pozwolić, by rynki cię zawiodły. Aby rozwijać swoje bogactwo i wartość netto, musisz inwestować co miesiąc bez względu na wszystko - nawet jeśli rynek spadnie, lub jeśli nie masz na to ochoty lub kiedy się boisz. Jeśli pozwolisz, aby strach i życie staną na drodze, stracisz lata rozwoju, które pomogą ci stać się bogatymi.

Lekcja nr 3: Nawet wybór inwestycji poniżej wartości może pomóc ci stać się bogatym, gdy czas będzie po Twojej stronie.

Naprawdę niesamowitą rzeczą w opowiadaniu, o którym wspominałem, jest to, że fundusz Mutual Fund mojego byłego studenta nie robił nawet tak wielkiego. Jak już wspomniałem, jego wydajność była tylko taka.

To pokazuje, w jaki sposób podejście długofalowe może pomóc ci stać się bogatym, niezależnie od tego, czy dokonasz optymalnego wyboru. Każdego razu, inwestowanie w coś sprawi, że poczujesz się lepiej, niż gdybyś nie inwestował w nic.

Ponieważ tak wielu ludzi boi się inwestowania i dokonywania złych wyborów, ta lekcja jest ważna. Pamiętaj, kiedy inwestujesz na dłuższą metę, Najgorszym błędem, jaki możesz popełnić, jest siedzenie na uboczu.

Lekcja 4: Inwestowanie w Roth IRA oznacza później wolne pieniądze.

Pamiętasz, jak mój student zainwestował początkowo większość swoich funduszy na koncie Roth IRA? Ponieważ inwestycje w Roth IRA są dokonywane po opodatkowaniu, twoje pieniądze rosną bez podatku. Co więcej, nie musisz płacić podatku dochodowego od dystrybucji z Roth IRA po osiągnięciu wieku emerytalnego. Czy to jest lepsze?

Gdyby mój przyjaciel nadal wrzucał pieniądze do swojego Rotha IRA, miałby ogromne jaja z wolnych od podatku pieniędzy, które można by wykorzystać na emeryturze. Czy możesz sobie wyobrazić, jak czułoby się to uwolnienie? Czy możesz sobie wyobrazić poczucie bezpieczeństwa, które przyniesie?

Jeśli uważasz, że Twoje "przyszłe" może wymagać gotówki wolnej od podatku, czas zacząć już teraz. Dopóki się zakwalifikujesz, możesz otworzyć Roth IRA i zacząć inwestować od razu.

Lekcja 5: Zautomatyzuj swoje finanse, a następnie zostaw je w spokoju.

Ostatnia lekcja to kolejna duża. Zastanów się nad tym samym scenariuszem powyżej, ale wyobraź sobie, że mój student zautomatyzował wszystko. Zamiast ręcznie inwestować swoje pieniądze co miesiąc, załóżmy, że założył automatyczne depozyty na swoim koncie inwestycyjnym. A ponieważ jego inwestycje były automatyczne, udawajmy, że o nich zapomniał i zostawił je w spokoju.

Oczywiście, mój student byłby znacznie lepiej, gdyby tak było. Gdyby zautomatyzował swoje finanse i zostawił je w spokoju, byłby o wiele lepszy.

Jeśli martwisz się o stres na rynkach lub z dowolnego powodu, możesz pomóc w automatyzacji swoich finansów. Gdy wybierzesz długoterminowe inwestycje i skonfigurujesz automatyczne depozyty, możesz odejść ze swoim życiem i pozwolić, by twoje inwestycje i złożone odsetki zrobiły resztę.

Końcowe przemyślenia

Często słyszy się o inwestowaniu błędów. W wiadomościach wieczornych lub wśród znajomych można usłyszeć historie o ludziach, którzy stracili ogromne ilości gotówki w nieruchomościach lub transakcjach biznesowych lub poprzez obstawianie pojedynczych akcji.

Te historie zdecydowanie warte są wysłuchania, ale nie idą wystarczająco daleko. W rzeczywistości największym błędem inwestycyjnym, jaki możesz popełnić, jest brak inwestycji.

Bez względu na to, co robisz, musisz trzymać się go na dłuższą metę i wyjść z własnej drogi. A jeśli kiedykolwiek będziesz potrzebować przypomnienia, wystarczy uruchomić numery. Jak pokazano powyżej, liczby nie kłamią.

Ten wpis pierwotnie pojawił się w Forbes.

Popularne Wiadomości

Jak zarabiać 300 $ (lub więcej), aby narysować szkice dla entuzjastów tatuażu

DARMOWE 25 USD w gotówce za obrót w nieużywanej karcie upominkowej

Jak zarabiać i podróżować za darmo, pracując na statku wycieczkowym

Jak zarabiać 200 $ miesięcznie na testowaniu stron internetowych

10 miast, które zapłacą ci, żebyś tam mieszkał

Dodać Komentarz