Jednym z moich celów na ten rok było maksymalne zwiększenie liczby różnych pojazdów emerytalnych. Rozmawialiśmy o strategiach maksymalizacji tradycyjnych kont emerytalnych, ale czy słyszałeś o koncie oszczędnościowym lub HSA? HSA jest obecnie jedną z moich najlepszych strategii oszczędzania na emeryturę, a także powinna być dla ciebie najwyższym priorytetem.

HSA to konto powiernicze, które ma pomagać ludziom oszczędzać na wydatki związane z opieką zdrowotną. Jednak może również działać jako "tajny" IRA i pozwala zaoszczędzić jeszcze więcej za zwolnienie z podatku bez przejścia na emeryturę. Należy pamiętać, że HSA nie są technicznie kontami emerytalnymi jak IRA, ale reguły związane z kontem sprawiają, że jest to niesamowite narzędzie dla oszczędzających, którzy się do niego kwalifikują.

Pozwól, że pokażę ci, dlaczego uważam, że HSA jest Twoją tajną bronią emerytalną i jak używam jej jako "tajnego" IRA.

Jak działają HSA?

Konta oszczędnościowe powstały w dzisiejszej formie na początku lat 2000, kiedy prezydent Bush rozszerzył Medicare. Dużym założeniem HSA jest to, że są one powiązane z planem opieki zdrowotnej o dużym odliczeniu, ale pozwalają na wiele korzyści, które nie miały elastyczne konta wydatków.

Aby móc wnieść swój wkład w HSA, twój plan opieki zdrowotnej musi spełniać określone limity odliczenia w wysokości HDHP (High Deductible Health Plan). W 2016 r. Limity te wynoszą:

Minimum - Maksymalna wypłata:

Indywidualne: 1300 USD - 6550 USD

Rodzina: 2 600 USD - 13 100 USD

Jeśli twój plan spełnia te odliczane limity (które twój pracodawca prawdopodobnie potwierdzi z tobą podczas otwartej rejestracji), możesz wpłacać pieniądze z podatku do HSA.

W 2017 r. Limit składek HSA wynosi:

Osoba fizyczna: 3 350 USD

Rodzina: 6 750 USD

W przyszłym roku możesz sprawdzić limity składek HSA tutaj.

Ważne jest, aby pamiętać, że ten limit składek obejmujezarówno składki pracodawcy, jak i pracowników. Tak więc, jeśli twój pracodawca ma zamiar przyczynić się w Twoim imieniu, musisz odpowiednio skorygować wypłatę.

Więc, skoro twoje pieniądze są na tym koncie, co teraz? Oto, gdzie zaczyna się prawdziwa zabawa. Podobnie jak elastyczne konto wydatków, możesz wypłacić pieniądze w dowolnym momencie na wydatki medyczne. Pieniądze na twoim koncie HSA są przenoszone z roku na rok, a jeśli opuścisz swojego pracodawcę, możesz zabrać pieniądze ze sobą. Pamiętaj, że to twoje HSA, tak jak IRA lub 401k też byłyby twoimi pieniędzmi.

Niesamowitą zaletą HSA jest to, że możesz zainwestować pieniądze na koncie. Ważne jest jednak sprawdzenie u administratora planu. Każdy plan jest bardzo zróżnicowany (co jest busterem), ale ogólnie możesz wybrać fundusze podobne do 401k w HSA. Niektóre HSA wymagają, abyś zawsze miał minimum pieniężne (na przykład 2000 $), zanim będziesz mógł zainwestować, ale kiedy osiągniesz ten limit, możesz zainwestować w oferowane fundusze.

Potrójne korzyści podatkowe HSA (i więcej)

To, co sprawia, że HSA jest niesamowitym "sekretnym" IRA jest to, że dostajesz potrójną korzyść podatkową, oszczędzając na HSA. Czekaj, co? Tak,HSA oferują potrójne korzyści podatkowe niespotykane na innych rachunkach emerytalnych. To właśnie te korzyści sprawiają, że HSA jest najlepszym samochodem emerytalnym (poważnie, właśnie to powiedziałem).

Jakie są więc te niesamowite korzyści?

1. Składki są podatkiem wstępnym

Wszystkie twoje składki na HSA są przed opodatkowaniem. Odbywa się to poprzez odliczenie wynagrodzenia, ale możesz także zrobić to ręcznie, jeśli jesteś samozatrudniony (jest to po prostu bardziej żmudne). Oznacza to, że otrzymujesz oszczędności podatkowe z góry, po prostu przez wniesienie wkładu, tak jak w tradycyjnym 401k.

Jeśli na przykład korzystasz z przedziału podatkowego w wysokości 25%, a Ty zasilasz rodzinę maksymalnie 6750 USD, w pierwszym roku możesz zaoszczędzić około 1 687 USD. Jeśli możesz mieć składki opłacane poprzez odliczenie od pensji, możesz także zaoszczędzić na podatkach FICA (Social Security i Medicare). Dzięki temu zaoszczędzisz kolejne 506 $ rocznie.

Dzięki temu, że wpłacisz maksymalną kwotę, natychmiast uzyskasz oszczędności podatkowe w wysokości 2 193 USD.

2. Wzrost nie podlega opodatkowaniu

Podobnie jak IRA, wszystkie pieniądze wewnątrz HSA rosną bez podatku. Tak więc, jeśli inwestujesz i widzisz ogromne zyski - są one wolne od podatku. Jeśli masz kilka funduszy wypłacających dywidendę, dywidendy są wolne od podatku. Po prostu usiądź i obserwuj, jak twoje pieniądze rosną wraz z upływem czasu.

3. Wypłata jest wolna od podatku w przypadku kwalifikowanych wydatków medycznych

Dzięki HSA wykwalifikowane wydatki medyczne mogą być w dowolnym momencie zwolnione z podatku. Porozmawiamy o tym za chwilę, ale chcę, żebyś zapamiętał to zdanie: wycofane w dowolnym momencie. W przeciwieństwie do elastycznego konta wydatków, w którym obowiązują terminy zwrotu, nie ma to zastosowania do Twojego konta HSA. Dla porównania, IRS ma dość obszerną listę kwalifikowanych wydatków medycznych.

Poza tymi trzema, istnieją jeszcze dwie dodatkowe korzyści do rozważenia:

4. Po 65 roku życia wypłaty są opodatkowane podobnie jak IRA (bez kary)

Jeśli nadal masz pieniądze na HSA w wieku 65 lat, że nie możesz uzyskać zwrotu kosztów kwalifikowanych medycznych (ponieważ może jesteś gwiazdą rocka i masz miliony oszczędności na swoim koncie HSA), nie martw się! Po 65 roku życia Twoje HSA działa teraz jak tradycyjny IRA. Nie ma żadnych kar za wypłatę pieniędzy na koncie - po prostu zapłacisz zwykły podatek dochodowy od pieniędzy. W związku z tym możesz wykorzystać swój system HSA wraz z innymi kontami emerytalnymi, aby osiągnąć dywersyfikację podatkową na emeryturze.

5. Możesz wykorzystać pieniądze HSA na swoje składki Medicare

Wreszcie inną niewypowiedzianą korzyścią HSA jest to, że możesz użyć swoich pieniędzy HSA po 65 roku życia dla swoich Medicare Premiums - bez podatku. Żadne inne medyczne konto oszczędnościowe nigdy nie pozwoliło na wykorzystanie darmowych pieniędzy podatkowych na Medicare lub składki na ubezpieczenie, więc jest to ogromne. Możesz nie zdawać sobie z tego sprawy, ale możesz wydać 400 $ miesięcznie na składki Medicare. Jeśli masz HSA, możesz zamiast tego używać innych środków niż podatek, zamiast innych kont lub ubezpieczeń społecznych.

Jak wykorzystać HSA jak tajny IRA

Tak więc, wszystkie te ulgi podatkowe są urocze i wszystkie, ale poważnie, jak możesz naprawdę wykorzystać HSA jak "tajny" IRA? Cóż, powiem ci tajny hak HSA, który naprawdę ustawia HSA na szczycie.

Zapamiętaj to zdanie wcześniej:możesz wypłacić pieniądze z HSA w dowolnym momencie?To właśnie sprawia, że HSA jest tak potężna i dlatego zalecam, abyś używał HSA jako podstawowego pojazdu oszczędnościowego emerytalnego.

Zasadniczo, jeśli jesteś w stanie zapłacić za swoje rachunki medyczne dzisiaj, powinieneś maksymalizować swój wkład do HSA między swoimi pieniędzmi a pracodawcą. Większość pracodawców oferujących usługi HSA zazwyczaj wpłaca na swoje konto od 500 do 1000 USD. To darmowy mecz, podobnie jak 401 tys. I nigdy nie chcesz zostawiać pieniędzy na stole. Tak więc, to zależy od ciebie, aby nadrobić różnicę, aby przyczynić się do maksimum.

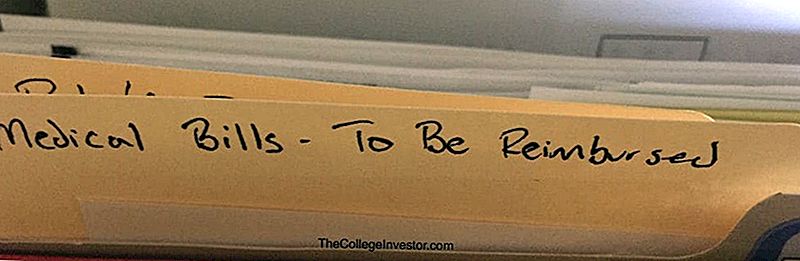

Kiedy otrzymujesz rachunki od swoich pracowników służby zdrowia, po prostu zapłać rachunek z kieszeni,ORAZ ZACHOWAJ RECEPCT. Po prostu utworzyłem plik, który nazywa się "Medical Bills - To Be Reimbursed". Oto, jak to wygląda:

Następnie zostaw pieniądze na HSA, aby rosły tak długo, jak to możliwe. Przekaż maksimum do HSA każdego roku. Wypłukać i powtórzyć. Z biegiem czasu, dodany wkład i złożenie pieniędzy pozwoli waszemu HSA rosnąć i wzrastać i rosnąć! Kiedy otrzymasz nowe medyczne pokwitowania, po prostu dodaj je do swojego pliku.

Moim osobistym celem jest, aby pieniądze te rosły przez lata. Może 65, ale może wcześniej. Nie mam ustalonego terminu, ale wiem, że chcę, aby siła składu przejęła i naprawdę zmaksymalizować zyski wolne od podatku.

Na koniec, kiedy będziesz gotowy do wypłaty, po prostu prześlij swój duży plik "Medical Bills To Be Reimbursed", a otrzymasz duży zbiór darmowych pieniędzy. Możesz nawet zrobić trochę naraz. To nie tak, że musisz to wszystko od razu.

W ten sposób możesz wykorzystać HSA jako "tajny" IRA.

Obawy dotyczące posiadania planu wysokodochodowych świadczeń zdrowotnych (HDHP)

Jedną z największych obaw związanych z HSA jest posiadanie wysokiego planu zdrowotnego (HDHP). Może to być przerażająca zmiana w porównaniu z tradycyjnymi planami zdrowotnymi HMO, i szczerze mówiąc, wiele języków w większości pakietów rejestracji dla pracodawców sprawia, że bardzo trudno jest zrozumieć, co naprawdę zapłacisz.

Po pewnym czasie korzystania z HDHP i posiadaniu kilku rachunków za leczenie, chciałem złagodzić pewne obawy dotyczące posiadania HDHP, ponieważ odkryłem, że wcale nie jest przerażające, aw wielu przypadkach były tańsze niż moje stare ubezpieczenie W MOIM SAMYM PRACODAWCY.

Ważne jest, aby pamiętać, że HDHP nadal jest ubezpieczeniem. A dzięki ubezpieczeniu dostaniesz już dużo pokrycia. Na przykład, większość HDHP obejmuje 100% pokrycia dla wizyt odnowy biologicznej, szczepień i innych. Wiele usług jest objętych 80% - wizyty chorobowe, zdjęcia rentgenowskie, zabiegi chirurgiczne itp. Wiele planów nadal oferuje przyzwoite ubezpieczenie leków na receptę, z 4 lekami generycznymi, itd.

Jeśli chcesz porównać swoje opcje, które zawierają HSA, sprawdź Policy Genius, aby szybko i łatwo zacytować.

Moja historia

Możesz myśleć, że 80-procentowy numer ubezpieczenia jest przerażający, ale musisz także zdać sobie sprawę, że zapłacisz 80% ubezpieczonej ceny w szpitalu - co zwykle jest dość tanie. Na przykład ostatnio musiałem uzyskać tomografię komputerową. Szpital zapłacił moje ubezpieczenie 2100 USD. Ale musiałem zapłacić tylko 370,16 - lub 17%. A gdy nadejdzie czas, zawsze będę mógł przesłać rachunek w wysokości 370 USD, aby otrzymać zwrot z HSA.

Zgodnie z moim starym planem PPO byłem zaskoczony, że szczepienia i wizyta w centrum odnowy biologicznej nie zostały uwzględnione. Z dzieckiem, które wiązało się z dużymi kosztami leczenia. Teraz, w ramach HSA z HDHP, wizyta w centrum odnowy biologicznej i szczepienia są w 100% pokryte - więc widzę natychmiastowe oszczędności w wydatkach medycznych.

Oczywiście, każdy plan jest inny, i powinieneś przeczytać drobnym drukiem na każdy potencjalny plan ubezpieczenia zdrowotnego. Ale pamiętaj:

- HDHP nadal są ubezpieczone, więc automatycznie dostajesz dużo ubezpieczenia

- Opłacasz tylko część rachunków, a to w wynegocjowanej kwocie przez firmę ubezpieczeniową

- Maksymalna kwota, jaką możesz zapłacić każdego roku, to Twoja maksymalna wartość

Wniosek

Jeśli kwalifikujesz się do konta oszczędnościowego lub HSA, musisz maksymalizować je każdego roku i wykorzystywać je jak indywidualne konto emerytalne. HSA odgrywa kluczową rolę w kolejności operacji oszczędzania na emeryturę.

Pamiętaj, że kluczowe korzyści z HSA i powód używania HSA jako IRA to:

- Potrójne oszczędności podatkowe

- Przeprowadzaj co roku i roluj od pracodawców

- Możliwość zwrotu wydatków w dowolnym momencie

- Działa jak tradycyjny IRA po 65 roku życia

Jeśli to cię nie podnieci i sprawi, że pomyślisz, że HSA jest najlepszym kontem emerytalnym w historii, nie wiem, co ci powiedzieć. Zakładam, że HSA to najlepsze konto emerytalne, chociaż technicznie nie jest to konto emerytalne. Teraz idź po tę konfigurację.

Popularne Wiadomości

Zarządzaj swoimi pieniędzmi, musisz: 10 lekcji pieniężnych, których nauczyliśmy się z "Gwiezdnych wojen"

Studiujesz budownictwo czy inżynierię? Oto szansa na stypendium w wysokości 2 000 $

Czy nowe pole zapisu Amazon może zaoszczędzić pieniądze na książkach dla dzieci?

Użytkownicy MoviePass: Plan nielimitowany powraca (tak, już)

Ta firma medyczna wypełnia 4 stanowiska pracy dla klientów w miejscu pracy

Dodać Komentarz