Czy jesteś inwestorem szukającym alternatywy dla CD (Certyfikaty Depozytowe). Lubisz pomysł pożyczania pieniędzy i chciałbyś uzyskać solidny zwrot z tej inwestycji, ale chcesz czegoś więcej niż w banku?

LendingClub oferuje właśnie to - możesz zainwestować zaledwie 25 USD w pożyczkę i potencjalnie uzyskać solidny zwrot. Możesz uzyskać od 3% do 8%, a czasem więcej - o wiele lepiej niż jakiekolwiek oprocentowanie, które dostajesz na płycie CD.

Chociaż są wady i zagrożenia, myślę, że LendingClub to solidna inwestycja i sposób na dywersyfikację portfela. Specjalnie dla tych osób, które szukają czegoś w rodzaju alternatywy CD.

Porozmawiajmy o LendingClub, tajnikach udzielania pożyczek peer-to-peer w ogóle, a ja podzielę się moją historią rozpoczęcia pracy z LendingClub. Uwaga, LendingClub dostarczył mi konto do inwestowania, jak tylko chcę. Korzystam z tej inwestycji, aby udostępnić Ci dokładnie krok po kroku, co zrobić i jak to się dzieje. Bądź na bieżąco przez długi czas, aby zobaczyć, co się stanie.

Szybkie podsumowanie

- Pożyczka Peer to Peer, która może być świetną alternatywą dla CD

- Minimalna inwestycja w wysokości 25 USD za jedną wpłatę (minimum 1000 otwarcia konta)

- Najlepiej nadaje się dla inwestorów o wyższych dochodach, szukających silnych, spójnych zwrotów

Co to jest LendingClub?

LendingClub to internetowa platforma pożyczkowa peer-to-peer. Oznacza to, że możesz pożyczać pieniądze bezpośrednio "obcemu", a LendingClub obsługuje wszystkie szczegóły, na przykład bank.

Dzięki temu inwestorzy mogą stać się bankierami i uzyskać wyższy zwrot z inwestycji, niż zwykle otrzymają w banku. Pozwala również kredytobiorcom potencjalnie pożyczyć po lepszych stawkach niż w tradycyjnym banku. Co najlepsze, wszystko dzieje się online - dzięki temu cały proces jest szybki i łatwy.

Należy pamiętać, że LendingClub nie jest dostępny dla inwestorów w każdym stanie. Każdy stan ma inne reguły dotyczące pożyczek peer-to-peer, a niektóre stany po prostu na to nie zezwalają. Sprawdź ten wpis na blogu, aby zobaczyć, gdzie jest dostępna usługa LendingClub.

Jak działa LendingClub dla inwestorów?

Jeśli chcesz zainwestować w LendingClub, możesz zastanawiać się, jak konkretnie to działa i co musisz wiedzieć. Możesz być zachwycony, widząc zwroty przekraczające najlepsze stawki CD dostępne dzisiaj. Od kwietnia 2018 r. LendingClub wykazuje historyczne 10-letnie zwroty w wysokości 4-6% rocznie. Znacznie lepsze niż wszystko, co możesz dostać w banku.

Pamiętaj jednak, że ryzyko i powrót są zawsze skorelowane. Im większy zwrot, tym bardziej narażasz się na ryzyko. A to jeszcze bardziej dotyczy pożyczania pieniędzy.

Przed inwestycją musisz przestrzegać podstawowych zasad. Większość inwestorów musi mieć roczny dochód w wysokości co najmniej 70 000 USD rocznie lub wartość netto co najmniej 250 000 USD. Nie możesz także zainwestować więcej niż 10% swojej wartości netto.

Minimalna kwota na założenie konta w LendingClub wynosi 1000 USD, a minimalna kwota, którą możesz zainwestować w notatkę to 25 USD.

LendingClub oferuje również tradycyjny rachunek podatkowy i IRA (Indywidualne Konto Emerytalne). Nie ma opłat za utrzymywanie IRA w LendingClub, jeśli utrzymasz co najmniej równowartość 5000 $ za minimum przez pierwszy rok, a następnie minimum 10 000 $ na kolejne lata.

Jeśli inwestujesz w IRA w LendingClub, pamiętaj, że musisz przestrzegać wytycznych IRA dotyczących wkładu we wszystkich twoich IRA, więc nie możesz inwestować więcej niż maksymalna dozwolona kwota, nawet jeśli masz inne IRA.

Wybór inwestycji

Po skonfigurowaniu konta możesz wybrać inwestycje. LendingClub ma dwa sposoby inwestowania. Możesz ręcznie inwestować w pożyczki, lub możesz ustawić automatyczne inwestowanie.

Inwestowanie ręczne: Tutaj możesz przeglądać poszczególne pożyczki, wyszukiwać według określonych kryteriów i dokonywać inwestycji według własnego uznania.

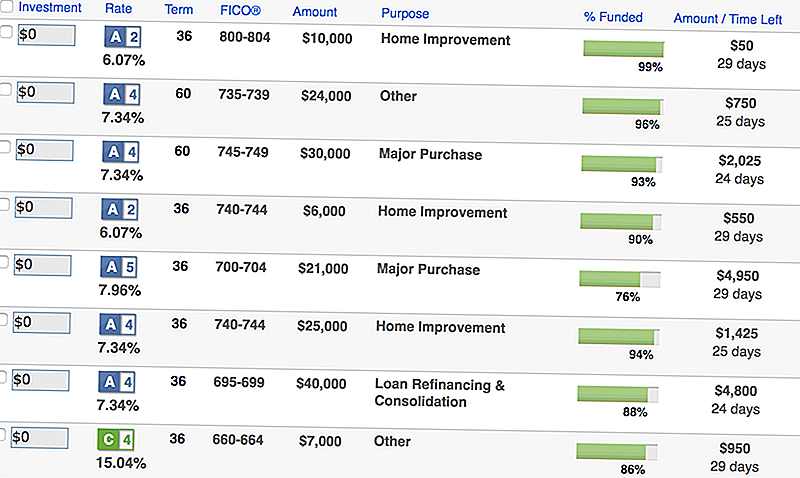

Jeśli zdecydujesz się zainwestować ręcznie, zobaczysz taki ekran z pożyczkami, które pasują do Twoich kryteriów:

Jak widać, zawiera on podsumowanie informacji o pożyczce, w tym kwotę, punktację kredytobiorcy FICO, powód udzielenia pożyczki i kwotę, jaka została do sfinansowania.

Jeśli chcesz uzyskać więcej informacji, możesz wyświetlić szczegółowy ekran z jeszcze bardziej szczegółowymi informacjami:

Jeśli nie chcesz spędzać tak dużo czasu na analizowaniu swoich inwestycji i pożyczek, możesz skorzystać z automatycznego inwestowania (to właśnie robię).

Zautomatyzowane inwestowanie: To tutaj tworzysz idealny portfel kredytów, a LendingClub wykonuje resztę pracy, by sfinansować pożyczki spełniające twoje kryteria. To jest moje preferowane podejście, ponieważ po skonfigurowaniu LendingClub zajmie się resztą.

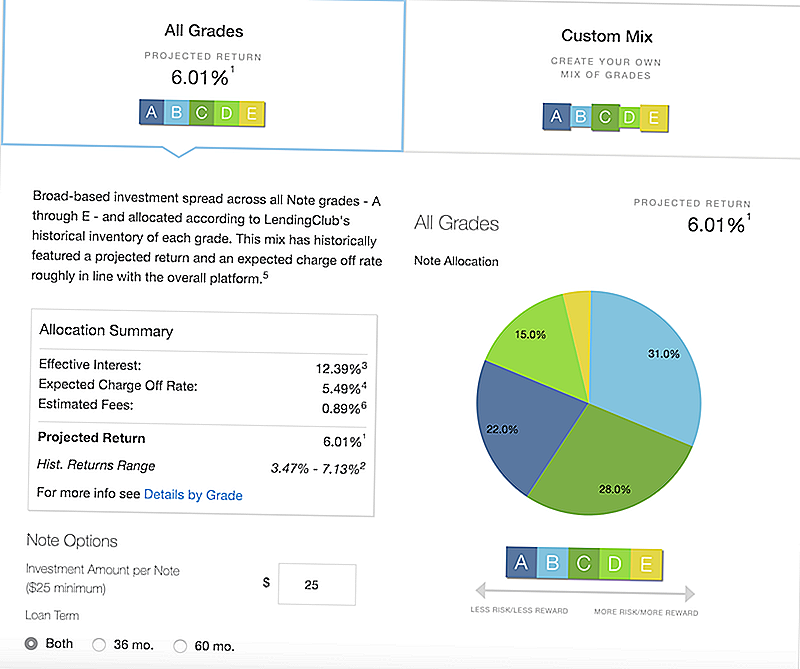

Masz dwa główne ustawienia, które możesz wybrać, konfigurując automatyczne inwestowanie. Możesz skonfigurować zalecany portfel LendingClub lub możesz utworzyć niestandardowe portfolio.

Oto zalecany mix LendingClub:

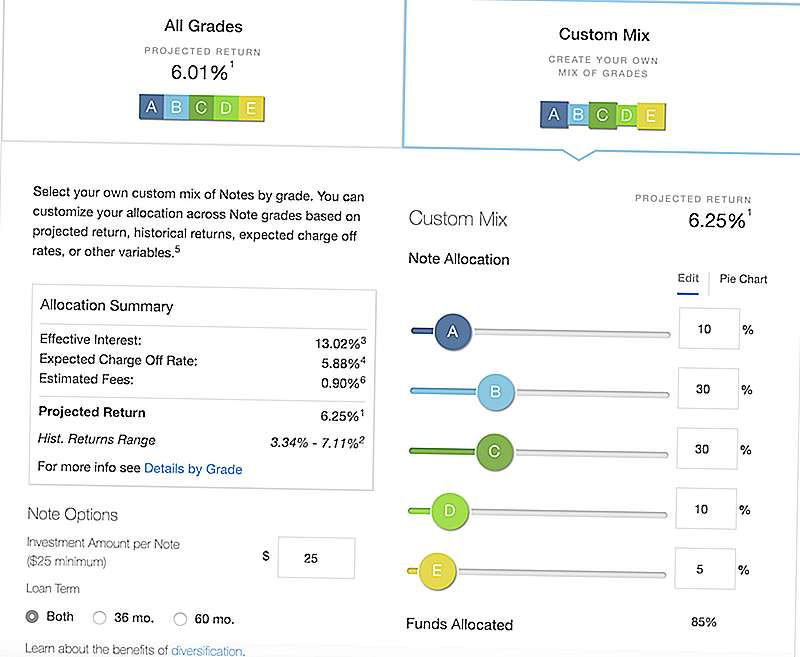

Możesz także utworzyć niestandardowy miks na podstawie własnych kryteriów. Zwróć uwagę, że jeśli zmienisz ustawienia, dostosuje on zwroty i potencjalne opłaty dodatkowe.

Jak zarabiasz?

Kiedy zainwestujesz, jak zarabiasz na LendingClub? Pamiętaj, że każda uwaga, którą zainwestowałeś, jest pożyczką, którą ktoś płaci. Każdego miesiąca ta osoba dokona płatności na swoją pożyczkę, a LendingClub podzieli płatność i zapłaci każdemu inwestorowi odpowiednio.

Powiedzmy, że 200 osób zainwestowało 25 USD w pożyczkę o wartości 5 000 USD. Powiedzmy (dla uproszczenia), że miesięczna płatność wyniosła 100 USD. Kredytobiorca zapłaci 100 $, a otrzymasz 0,50 $ - 1/200 kredytu.

Teraz to nie brzmi jak dużo, ale kiedy masz kilka pożyczek, może to się sumować. Zwłaszcza, gdy pamiętasz, że każda miesięczna płatność obejmuje zarówno kwotę główną, jak i odsetki.

Odkąd otrzymujesz zwrot kapitału każdego miesiąca, możesz zawrócić i zainwestować go szybciej - o wiele lepiej niż utrzymywać swojego głównego zobowiązanego w certyfikacie depozytowym.

Największe zagrożenia i jak je zminimalizować

Po raz kolejny największe znaczenie dla LendingClub ma ryzyko i wynagrodzenie. Niektóre potencjalne zwroty mogą cię podniecić, ale zdaj sobie sprawę, że są bardziej ryzykowne.

Jeśli chodzi o udzielanie pożyczek jako inwestor, ryzyko jest dość proste: pożyczkobiorca spóźnia się z płatnościami lub po prostu spóźnia się.

LendingClub zapewnia oceny oparte na różnych czynnikach:

- Ocena kredytowa

- Historia kredytowa

- Wskaźnik zadłużenia do dochodu

- Ostatnia aktywność kredytowa

Każda pożyczka ma przypisaną ocenę: A-E, przy czym wyższe stopnie są najbezpieczniejsze (i mają najniższe zwroty). Mieli kiedyś klasę F i G, ale przerwali pracę w 2017 roku.

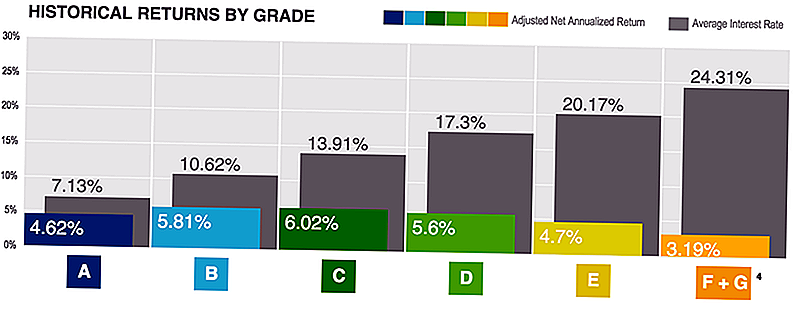

Zaletą LendingClub jest to, że zawsze dostarczają mnóstwo statystyk, które są pomocne w zrozumieniu ryzyka i możliwości zwrotu.

Tutaj możesz zobaczyć zwroty według oceny:

Pamiętaj, że im wyższa ocena, tym mniejsze ryzyko niewypłacalności. Tak więc, chociaż zwroty są niższe, są "bezpieczniejsze".

Teraz, kiedy już rozumiesz ryzyko i jak ważna jest ocena kredytowa i potencjalne ryzyko domyślne, jak możesz to złagodzić? Dywersyfikacja.

Dywersyfikacja jest kluczem do zmniejszenia ryzyka w przypadku pożyczek peer-to-peer. Załóżmy, że masz 5000 $ do zainwestowania. Możesz włożyć $ 25 na 200 pożyczek, lub możesz umieścić 2 500 $ na 2 pożyczki.

W pierwszym scenariuszu, jeśli jakakolwiek pojedyncza pożyczka jest domyślna, otrzymujesz tylko 25 $ (lub 0,50%). Jeśli zainwestujesz dużą kwotę, a pożyczka zostanie spłacona domyślnie, otrzymasz 2 500 $ (lub 50%). Dlatego uważam, że najlepszym sposobem jest zainwestowanie 25 USD w wiele pożyczek i umożliwienie LendingClub obsługiwać resztę.

Opłaty za wypożyczenie ClubClub

Należy pamiętać, że LendingClub nie pobiera opłat. Mówimy dużo o opłatach i ich negatywnym wpływie na zwroty z inwestycji. To prawda. Więc powinieneś zawsze wiedzieć, co płacisz.

Nie ma opłat z góry, aby zainwestować w LendingClub. LendingClub sprawia, że pieniądze obsługują pożyczki. Opłaca 1% opłaty za usługę za każdą pobraną pożyczkę.

Ponadto, jeśli nie spełnisz minimalnych wymogów IRA, o czym wspomnieliśmy wcześniej (5000 USD w pierwszym roku, 10 000 USD później), obowiązuje roczna opłata w wysokości 100 USD.

Wreszcie, jeśli istnieje pożyczka w kolekcjach, zapłacisz prowizję od pobrania w wysokości 18% pobranej kwoty. Jeśli LendingClub otrzyma adwokata, zapłacisz 30% prowizji adwokata.

My LendingClub Experience

Korzystam z LendingClub przez jakiś czas, ale obecnie prowadzę eksperyment we współpracy z LendingClub, gdzie zamierzam udokumentować moje wyniki i sposób, w jaki korzystam z platformy.

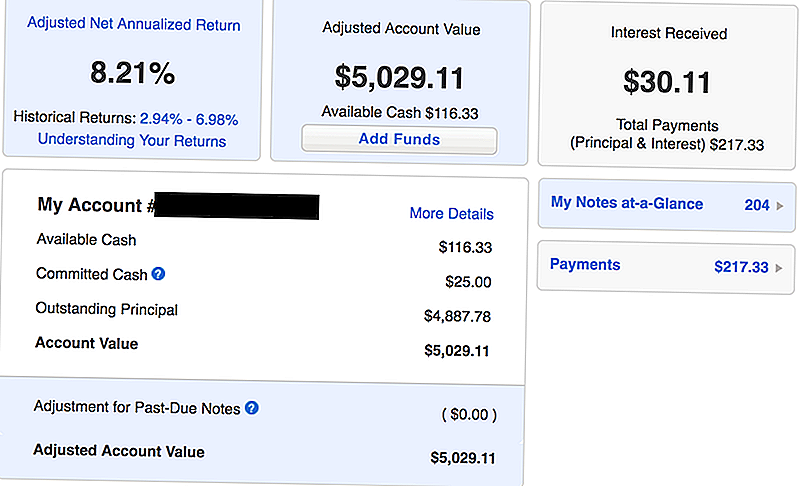

Oto zrzut ekranu mojego konta z kwietnia 2018 r. - miesiąc po mojej inwestycji w LendingClub:

Jak widać, zacząłem od początkowej inwestycji w wysokości 5 000 USD. Otrzymałem już 217,33 USD w płatnościach, które obejmują zarówno kwotę główną, jak i odsetki. W ciągu jednego miesiąca zarobiłem 30,11 USD odsetek, co stanowi równowartość skorygowanego zwrotu netto w wysokości 8,21%.

Porównaj to z najwyższymi stawkami CD, które dostajesz dzisiaj, a ja zarabiam około 4 razy więcej na mojej inwestycji LendingClub.

Uwielbiam LendingClub, ponieważ wszystko jest proste. Przygotowałem zautomatyzowany portfel, zdeponowałem pieniądze, a LendingClub zajmie się resztą.

Jeśli chodzi o inwestowanie w LendingClub, postrzegam LendingClub jako hybrydę krótkoterminowych obligacji i / lub wysokich zysków oszczędności lub CD. LendingClub jest bardziej ryzykowny niż oszczędności i płyty CD, mając podobne ryzyko do krótkoterminowych obligacji. Jeśli jest to rodzaj inwestycji, który chcesz mieć w swoim portfelu (szczególnie gdy stopy procentowe mają wzrosnąć), LendingClub ma wiele sensu.

Sprawdź nasze inne krótkoterminowe pomysły inwestycyjne tutaj.

Korzystanie z LendingClub jako alternatywa dla CD

Certyfikaty depozytowe (lub CD) mogą być stabilną częścią portfela inwestycyjnego. Płyty CD są zazwyczaj uważane za konserwatywne inwestycje krótkoterminowe, ale osobiście uwielbiam również stabilność emocjonalną, którą mogą dostarczyć do portfela.

Problem z płytami CD polega na tym, że w ciągu ostatnich kilku lat nawet najbardziej dochodowe płyty CD osiągają zaledwie 2,5%.

Jeśli szukasz lepszych zwrotów w odpowiedni sposób, myślę, że LendingClub to solidna alternatywa dla CD.

Po drugie, najbardziej wydajne płyty CD mają długie okresy posiadania i znaczne kary. Najlepsze stawki CD są zazwyczaj na 5-letnie lub 10-letnie płyty CD. Te płyty CD mają zazwyczaj 1-3-letnią karę odsetkową, jeśli wcześnie wykupisz zlecenie.

Dzięki LendingClub możesz zainwestować w 36-miesięczne pożyczki (i 60 także, ale możesz wybrać), a otrzymasz zwrot kapitału i odsetek za miesiąc, który możesz ponownie wdrożyć zgodnie z własnymi potrzebami.

Sądzę, że szanse są duże, że możesz osiągnąć 2,5% lepsze wyniki w porównaniu z LendingClub w krótszym czasie.

Sprawdź aktualne stawki CD poniżej i zobacz, jak to się ma do zysków LendingClub:

LendingClub Alternatives

Istnieją inne alternatywy dla LendingClub, zarówno w przestrzeni kredytowej peer-to-peer, jak i jako alternatywa dla CD. Jednak LendingClub jest naszym ulubionym pożyczkodawcą peer-to-peer ze względu na jego spójność w czasie, a także doskonałą platformę, którą opracowali.

Największym konkurentem LendingClub jest Prosper. Prosper jest kolejnym pożyczkodawcą peer to peer, który oferuje podobne usługi do LendingClub. Możesz sprawdzić naszą recenzję Prosper tutaj.

Możesz także inwestować w tradycyjne płyty CD. Płyta CD z bezpłatnym doładowaniem CIT Bank jest jedną z naszych ulubionych. Jest oferowany tylko z okresem 11 miesięcy. Możesz wycofać swoje pieniądze w dowolnym momencie po 7 dniach od sfinansowania bez kary. Obecnie uzyskujesz dobrą APY wyższą niż większość kont oszczędnościowych, ale nie konkurujesz z LendingClub.

Wreszcie, zawsze możesz zainwestować w krótkoterminowy fundusz obligacji w swoim własnym portfelu u brokera o niskich cenach. Pamiętaj, aby sprawdzić naszych ulubionych brokerów internetowych i dowiedzieć się, jak możesz inwestować za darmo.

Końcowe przemyślenia

LendingClub może być świetnym sposobem dla inwestorów, którzy szukają krótkoterminowych obligacji lub alternatyw dla CD, aby uzyskać wyższy zysk, niż gdyby było inaczej. Chociaż istnieje ryzyko, istnieją kroki, które można podjąć, aby złagodzić niektóre z nich.

Jeśli interesuje Cię LendingClub, zawsze możesz przeczytać pełną recenzję LendingClub tutaj.

Podaruj LendingClub i przekonaj się, czy jest odpowiedni dla Ciebie!

Wypróbuj LendingClub

Popularne Wiadomości

Ta kobieta uratowała 85 000 $ zanim się skończyła. Oto dokładnie, jak to zrobiła

Jak szybko zaoszczędzić 1000 $ na podróżowaniu po świecie, spłaceniu długu lub stworzeniu awaryjnego funduszu

Czy miesięczny bilet Lyft jest wart ceny? To zależy. Robimy dla ciebie matematykę

16 najlepszych aplikacji, które pomogą Ci zarobić pieniądze za robienie prawie nic

14 rzeczy, których nie zdawałeś sobie sprawy, możesz zrobić, aby spłacić dług

Dodać Komentarz