Na szczycie ostatniej ankiety mieszkaniowej oddziału Banku Rezerw Federalnych znajduje się wesoły nagłówek: "Obudowa nadal jest postrzegana jako dobra inwestycja".

To nie jest tak wesołe, że zagłębisz się w dane z corocznego badania Survey of Consumer Expectations Housing Survey, przeprowadzonego przez Bank Rezerwy Federalnej w Nowym Jorku, opublikowanego w zeszłym tygodniu.

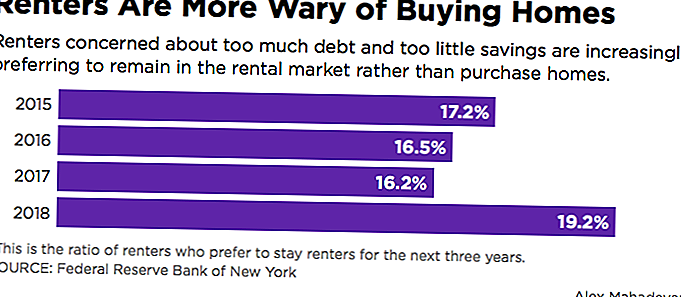

Odsetek amerykańskich najemców, którzy nie chcą rozważać zakupu domu, wzrósł z 16,1% do 19,2% w okresie od 2017 do tego roku. Liczba ta jest najwyższa od czasu ankiety przeprowadzonej w 2014 r.

Znaczna część tej zmiany pochodzi od starszych osób.

Stosunek osób w wieku 50 lat i starszych, którzy chcą kupić dom, spadł w tym roku do około 67% z 74% w 2016 roku. Ma to sens, biorąc pod uwagę, że możesz nie chcieć wziąć 30-letniego kredytu hipotecznego, gdy będziesz starszy.

Ale jeśli zajrzysz głębiej w odpowiedzi na ankietę nowojorskiego Fed, zobaczysz większy problem, który jest nam zbyt dobrze znany w The Penny Hoarder: Wiele osób nie może sobie pozwolić nawet na rozważenie zakupu domu.

Sedno problemu

Dlaczego więc najemcy nie podskakują z niskimi oprocentowaniem kredytów hipotecznych i nie żerują na rzecz finansowo doświadczonych teściów, żeby kupić dom i zacząć budować kapitał?

Prawie połowa ankietowanych w nowojorskim rocznym raporcie mieszkaniowym Fed wymieniła zbyt duże zadłużenie i brak oszczędności z powodów, dla których nie wskoczyłaby na rynek mieszkaniowy. Ta liczba wzrosła z 39,9% w ankiecie 2017.

Wszyscy wiemy, że płace opóźniają wzrost zatrudnienia. W ubiegłym roku 40% ankietowanych stwierdziło, że nie zarabiają wystarczająco dużo pieniędzy, aby rozpocząć polowanie w domu, podczas gdy 47,1% powiedziało to samo w 2018 r. - oszałamiający wzrost o siedem punktów procentowych.

Właściciele coraz bardziej martwią się o swój kredyt, ponieważ liczba osób, które odpowiedziały, że nie mają wystarczająco dobrego kredytu na zakup domu, wzrosła o 38% z 20% w 2017 roku. A odsetek najemców, którzy uważają, że uzyskanie kredytu hipotecznego byłoby bardzo trudne, wzrósł o 12 punktów w tym samym czasie.

A oto kicker: Właściciele mówią, że nie są bardzo zaniepokojeni spadkiem cen nieruchomości lub ich bezpieczeństwem pracy. Innymi słowy, dług zabija amerykańskie marzenie wielu wynajmującym, a nie gospodarce.

Jak rozwiązać problem

Na szczęście w The Penny Hoarder specjalizujemy się we wszystkich rzeczach, które wydają się dzierżawić najemców z powrotem z własności domu.

Po pierwsze, o tych oszczędnościach. Życie od wypłaty do wypłaty jest stresujące, ale biorąc pod uwagę wszystko, od mikroprojektowania po bankowość online, można to zrobić na kilka sposobów zaoszczędzić 1000 $ i przerwać ten cykl już teraz.

Czy masz 13 minut? Oczywiście, że tak. Jest poniedziałek, co oznacza, że powinieneś się wylewać i marzyć o nadchodzącym weekendzie.

Cóż, weź 13 minut i zacznij planować spłatę długui możesz być na najlepszej drodze do wejścia w grę mieszkaniową.

Zmniejszenie zadłużenia powinno pomóc ci zwiększyć zdolność kredytową, ale jest jeszcze jedna tajna broń, którą powinieneś rozważyć: Sesame kredytowe. Serwis internetowy, który rozbija twój kredyt i oferuje dostosowane porady dotyczące jego poprawy, pomógł nawet tej parie na Florydzie wyjść z kryzysu mieszkaniowego.

Jeśli chodzi o problemy z zarabianiem pieniędzy, jesteśmy objęci ubezpieczeniem. Skorzystaj z ankiet online na występy poboczne, istnieje wiele sposobów na zarobienie 500 $ w tym miesiącu. I zawsze są dostępne możliwości nowej pracy na stronie Penny Hoarder Jobs na Facebooku.

A kiedy poprawisz swoje finanse, upewnij się, że możesz pozwolić sobie na zakup domu. Ponieważ, gdy już to zrobisz, jesteś w tym na dłuższą metę.

Alex Mahadevan jest dziennikarzem danych w The Penny Hoarder. W zeszłym roku kupił dom i większość weekendów spędza na pracach w ogródku. Yay.

Popularne Wiadomości

Zastanawiasz się, kiedy Twój ulubiony detalista otwiera się w Czarny Piątek? Oto główna lista godzin sklepowych

Pożyczanie pieniędzy rodzinie lub znajomym? To pomoże ci wypłacić pieniądze

Układanie stosów w czarny piątek: Oto Twój przewodnik krok po kroku

Niektórzy ludzie wydadzą 805 $ na święta. Oto jak uniknąć bycia jednym z nich

Chcesz wcześnie zacząć zakupy w czerni? Oto, co jest otwarte w Święto Dziękczynienia

Dodać Komentarz