Jako pieniężne millenials, mamy wiele celów na uwadze, kiedy kończymy szkołę, zaczniemy od kariery i pomyślimy o tym, jak chcemy wyglądać nasze finanse w nadchodzących latach. Jedną z korzyści finansowych, które często spychane są na peryferie, jest ubezpieczenie na życie. Być może pytasz, czy ubezpieczenie na życie nie jest produktem przeznaczonym wyłącznie dla osób na utrzymaniu? Jest w tym trochę prawdy. Być może teraz nie przynosisz do domu bekonu dla nikogo oprócz ciebie. Tak więc nikt nie będzie głodował, jeśli umrzesz i nie będą już mieli twoich dochodów. Jednak powinieneś raczej udzielić ubezpieczenia na życie, a nie później - konkretnie terminowe ubezpieczenie na życie.

Co to jest ubezpieczenie na życie na czas określony?

Szybko omówimy zasady działania zasad, zanim przeanalizujemy powody, dla których warto je teraz uzyskać, a nie później. Terminowe ubezpieczenie na życie zapewnia ubezpieczenie na określoną liczbę lat, zwykle od 10 do 30 lat. Istnieją różne ich odmiany, ale podstawowa zasada jest taka sama w całym tekście - przez określony okres (okres czasu) dokonywane są płatności składek i przyznawane są świadczenia. Wyobraź sobie, że ubezpieczenie na życie to część czasu w całym okresie życia. W tym czasie, jeśli odejdziesz, twoja rodzina lub inni beneficjenci otrzymają sumę pieniędzy od zakładu ubezpieczeń na życie. Po jego zakończeniu (na podstawie długości twojego okresu), nie ma już żadnych składek, które można by zapłacić i nie ma już oferowanego dodatkowego ubezpieczenia.

Nikt nie straci Twoich pieniędzy, kiedy znikniesz? Pomyśl jeszcze raz!

Ale jesteśmy młodzi i wolni, a mamy wystarczająco dużo miesięcznych rachunków, żeby się martwić, po co dodawać kolejne? Zadaj sobie to pytanie: czy masz jakieś zobowiązania finansowe, które pozostawiłbyś, gdybyś dziś umarł? Jest szansa, że ktoś troszczy się o ciebie na tyle, aby zorganizować dla ciebie pogrzeb - przeciętny pogrzeb kosztuje dzisiaj od 6 000 do 10 000 dolarów. Czy jesteś winien komukolwiek pieniądze? Może macie dobrych rodziców, którzy płacili za bardzo drogie wykształcenie w college'u i mieliście nadzieję, że w pewnym stopniu im je zwrócą. Cóż, jest tylko jeden sposób, aby to zrobić, jeśli umrzesz - ubezpieczenie na życie.

Ogólnie mówiąc, im jesteś młodszy, tym tańszy

Nawet jeśli naprawdę nie potrzebujesz jeszcze ubezpieczenia na życie, prawdopodobnie w najbliższej przyszłości. Ślub w nadchodzących latach? Posiadanie dziecka? Rozpocząć przedsięwzięcie z najlepszym przyjacielem? Kupno domu? Są to przełomowe wydarzenia, które powinny sprawić, że będziesz szukał ubezpieczenia na życie.

Terminy ubezpieczenia na życie określane są w dużej mierze według wieku

Im jesteś młodszy, tym bardziej jesteś ubezpieczony, a tym samym niższe będą twoje płatności premium. W połączeniu z tym, że wiele zakładów ubezpieczeń na życie oferuje "zablokowane" stawki premii za poziom w całym okresie obowiązywania polisy, łatwo zrozumieć, dlaczego kupowanie jest teraz tańsze niż kupowanie później.

Również wcześniejsze zapisanie się na ubezpieczenie na życie może pozwolić na rezygnację z przyszłych badań lekarskich, jeśli chcesz przedłużyć polisę, gdy skończy się okres. Wiele osób uważa, że muszą przedłużyć swoją politykę, gdy wygasną, ale waga ciała, zdrowie i nawyki od 20 lat mogą spowodować wzrost premii przy próbie odnowienia. Ale to tylko wtedy, gdy umowa przewiduje, że musisz poddać się badaniom lekarskim, aby przedłużyć termin. Można to obejść, kupując ubezpieczenie na życie na czas i negocjując je z umową. Jeśli potrzebujesz więcej ubezpieczenia na koniec okresu, twoje składki pozostaną takie same lub tylko wzrosną w stosunku do twojego wieku, a nie inne czynniki, które mogą je zwiększyć.

Więc jak dużo rozmawiamy?

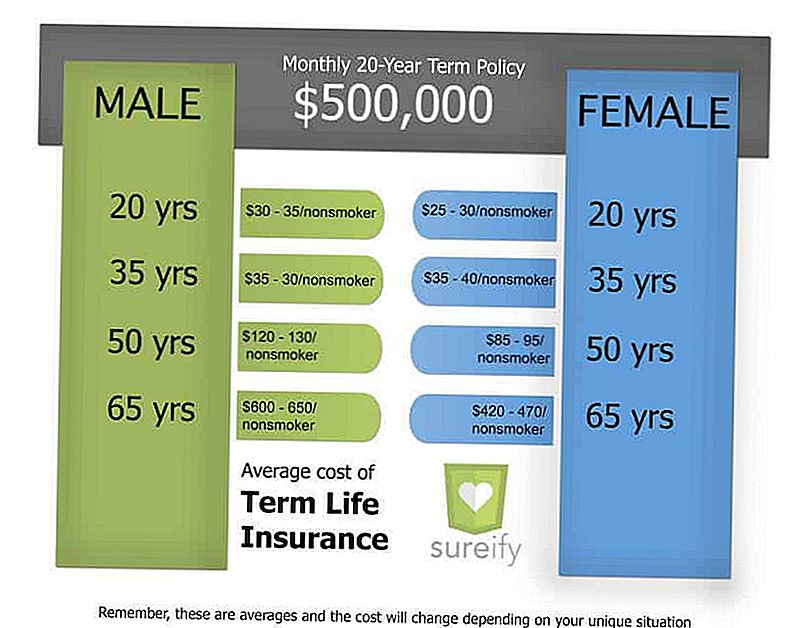

Terminowe polisy na życie są z natury tańsze niż inne formy ubezpieczeń na życie. Z uwagi na wysokość pokrycia, które można uzyskać, składki są w rzeczywistości bardzo przystępne. Spójrz na poniższy wykres, aby uzyskać lepszy obraz średnich kosztów:

W przypadku 20-letniej polisy o wartości nominalnej 500 000 USD, zdrowy 20-letni mężczyzna płaciłby tylko od 30 do 35 USD miesięcznie. W wieku 35 lat zdrowe samice płacą około 40 dolarów miesięcznie za tę samą polisę. Biorąc pod uwagę, jak przydatne byłyby świadczenia z tytułu śmierci w wysokości 500 000 $, gdyby były potrzebne, takie miesięczne składki są bardzo rozsądnymi stawkami, aby młodsi mogli pracować w swoich budżetach.

Terminowe zakończenie ubezpieczenia na życie

Chociaż ubezpieczenie na życie może nie wydawać się obecnie priorytetem w twoim życiu, będzie to w pewnym momencie kluczowa część Twojego życia finansowego. Ubezpieczenie na życie pomaga chronić wszystko, co sprawia, że lata ciężkiej pracy są warte zachodu - twoi bliscy, którzy polegają na tobie. Rozpoczęcie korzystania z polisy ubezpieczeniowej na życie jest bardzo łatwe w zarządzaniu i może zaoszczędzić pieniądze na dłuższą metę. Życie porusza się szybko i zanim się zorientujesz, będziesz miał rodzinę i styl życia, które chcesz chronić. Będziesz zadowolony, że masz przewagę.

Jeśli szukasz miejsca, w którym możesz zacząć od ubezpieczenia na życie, sprawdź Sureify - dowiedz się o opcjach ubezpieczenia na życie, oszacuj swoje potrzeby w zakresie pokrycia, porównaj rodzaje polis i pobierz bezpłatny, spersonalizowany plan PDF.

Jacob Ruiz jest absolwentem UCLA i Content Manager w Sureify. Sureify to platforma edukacyjna do ubezpieczeń na życie dla pokoleń, w której konsumenci mogą dowiedzieć się o opcjach ubezpieczenia na życie, oszacować swoje potrzeby w zakresie pokrycia, porównać rodzaje polis i pobrać bezpłatny, spersonalizowany plan ubezpieczeń na życie, tak aby byli oni przygotowani do zakupu z ufnością.

Popularne Wiadomości

Złóż wniosek o pracę w niepełnym wymiarze czasu pracy z domu, która nie obejmuje telefonu

Zakupy ekologiczne mogą stać się drogie, więc naturalnie znaleźliśmy 11 sposobów oszczędzania

Co CFPB chce wiedzieć o usługach naprawy kredytowej

Te boczne występy mogą pomóc Ci zarabiać pieniądze podczas pracy za darmo

Jakie 5 korzyści z pracy mogą Ci powiedzieć o kulturze firmy

Dodać Komentarz