Po bardzo mocnym roku, Netflix, Inc. (NASDAQ: NFLX) odnotował wzrost cen akcji o ponad 250% YTD i ponad 445% w ciągu ostatnich 12 miesięcy od dnia dzisiejszego, pozycjonując się jako najszybciej rosnące zapasy w S & P 500 .

Co więcej, gdybyś zainwestował 10 000 $ w Netflix pięć lat temu, Twój udział w Netflix byłby dziś wart ponad 163 000 $.

Carl Icahn już w 2012 r. Zainwestował w Netflix, ale w nocie z 22 października 2013 r. Ujawniono, że właśnie sprzedał ponad połowę swoich akcji, osiągając zysk w wysokości około 460%. Niektórzy twierdzą, że bardzo opłacalna inwestycja Netflix firmy Icahn, która podobno wyniosła mu 800 milionów dolarów, była jedną z najlepszych transakcji wszechczasów. Ale mimo to, co przyniesie przyszłość dla Netflix i czy akcje wciąż są opłacalną inwestycją, czy też Netflix to najbardziej niedoszacowany towar wszechczasów?

O serwisie Netflix

Założona w 1997 roku przez Reeda Hastingsa, Netflix oferuje usługi przesyłania strumieniowego online dla płatnych subskrybentów, pozwalając im oglądać programy telewizyjne i filmy w Internecie, jak tylko chcą. Klienci na całym świecie mogą uzyskać dostęp do swoich treści ze swoich komputerów lub urządzeń przenośnych. Klienci z USA mogą zdecydować się na otrzymanie DVD i dostarczyć je bezpośrednio do ich drzwi.

Model biznesowy jest prosty: treść źródłowa (poprzez licencjonowanie, dzielenie się przychodami i zakupy bezwarunkowe), przedstawiaj ją za pomocą platformy przyjaznej dla użytkownika i pobieraj opłaty za usługę. Klienci są przyciągnięci przez Internet, telewizję i radio. W rezultacie Netflix stał się powszechnie znaną nazwą.

Usługa Netflix i wzrost przychodów

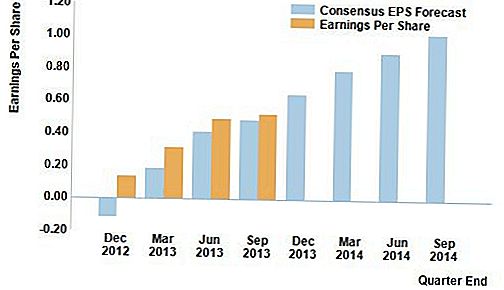

Firma zbudowała dużą bazę użytkowników z ponad 33 milionami abonentów na całym świecie w 2012 roku i ponad 40 milionów dzisiaj. Przychody wzrosły każdego roku od 2010 do 2012 roku. Przychody ogółem osiągnęły 2,2 miliarda USD w 2010 roku, 3,2 miliarda USD w 2011 roku, a na koniec 3,6 miliarda USD w 2012 roku. Netflix zdołał także pokonać konsensusowy szacunek dla swoich wartości EPS (zysk na akcję) każdego kwartał w ciągu ostatnich czterech kwartałów.

Na początku 2013 roku firma stała się pierwotnym nadawcą i dystrybutorem Domek z kart, co z pewnością pomogło Netflixowi pokonać prognozy zysków. Międzynarodowa ekspansja była głównym źródłem wzrostu dla firmy, dodając kolejne 1,4 miliona subskrybentów za granicą w trzecim kwartale 2013 roku.

Netflix jest wyraźnie imponującą firmą i prawdopodobnie wyda więcej oryginalnych treści, rozszerzy działalność na arenie międzynarodowej i zapisze bardziej satysfakcjonujące partnerstwa i umowy joint-venture z innymi firmami. Hastings, założyciel, który jest także dyrektorem generalnym Netflix, ostatnio wyraził zainteresowanie dostawaniem kabli, które mogłyby pokazać jeszcze większy wzrost.

Wycena Netflix i porównywanie

Wystarczy spojrzeć na inne firmy z tej samej branży medialnej, aby przekonać się, że rzeczywiście jest jeszcze miejsce na wzrost. Comcast Corporation (NASDAQ: CMCSA) ma dziś kapitalizację rynkową ponad 125 miliardów dolarów, z Time Warner Inc. (NYSE: TWX) na prawie 65 miliardów dolarów, a DIRECTV, LLC na około 34 miliardy dolarów. Netflix ma kapitalizację rynkową wynoszącą "tylko" 20 miliardów dolarów w obecnej formie.

Obecna wycena jest nadal niepokojąca, w rzeczywistości nawet Hastings tak powiedział. Nawet jeśli firma może nadal się rozwijać agresywnie, problemem jest teraz, że Netflix naprawdę musi działać, ponieważ oczekiwania analityków stale rosną. Firma utrzymuje wyniki lepsze od kwartalnych szacunków konsensusu, ale kto twierdzi, że będzie mógł nadal to robić?

Wiele osób określiło stan jako bańkę, samospełniającą się przepowiednię, w której ludzie kupują akcje tylko dlatego, że wszyscy są. Podczas gdy wyżej wymienione spółki medialne mają większe kapitalizacje rynkowe, mają również znacznie mniejsze wskaźniki PE (cena / zysk), wynoszące od 13 do 25 w roku 2012, podczas gdy Netflix osiągnął alarmujący wskaźnik PE wynoszący prawie 1140 w tym samym roku. Wysokie współczynniki PE są powszechne w szybko rozwijających się zasobach technologii, ale nie trwają wiecznie.

Konkurs w obliczu Netflix

Mówi się, że HBO ma około 114 milionów subskrybentów i jest własnością spółki zależnej od Time Warner. Na tym właśnie polega Hastings, na którym skupiają się inwestorzy, a nie cena akcji. Głównymi konkurentami Netflix, wymienionymi w 2012 roku 10-K, są Prime Instant Video z Amazon.com, Inc. (NASDAQ: AMZN), Hulu.com (i Hulu Plus) oraz LOVEFiLM.

Wydaje się, że Netflix ma silniejszą pozycję w swojej niszy, ale wciąż ma swoich konkurentów, którzy nieustannie wprowadzają innowacje i ulepszają, więc niesie ze sobą ryzyko na stół.

Kup, wstrzymaj lub sprzedaj?

Jeśli trzymasz akcje przez kilka miesięcy lub nawet kilka lat, będziesz cieszył się dużymi zyskami z początkowej inwestycji i oczywiście będziesz zadowolony z decyzji o zainwestowaniu w Netflix. Ale czy powinieneś nadal przechowywać akcje?

W perspektywie krótkoterminowej potencjał wzrostu może być większy. Ponieważ firma wciąż ma potencjał wzrostowy dzięki nowym pomysłom i inicjatywom na rzecz ekspansji, a akcje wciąż przyciągają uwagę i zainteresowanie, cena akcji może nadal rosnąć. Jeśli jednak chcesz być bezpieczny, najlepiej zablokuj teraz swoje zyski i zamknij swoją pozycję w Netflix.

W dłuższej perspektywie firma może również dobrze prosperować, ale cena akcji ma duży potencjał do korekty, co oznacza, że ma dużą szansę na ograniczenie.Jest to oczywiście trudne do przewidzenia, ale sprzedaż teraz jak Icahn może być dobrym pomysłem dla większości inwestorów, aby zachować imponujące zyski.

Nawet jeśli firmie udało się zaplombować fantastyczne relacje partnerskie, zaprezentować szerszą ofertę swoim klientom, a także odnotować jeszcze szybszy rozwój bazy użytkowników, cena akcji wciąż nie ma szans na wzrost. Unikaj uważnego i nieśmiałego kupowania, ponieważ wszyscy są. Jako spekulant obowiązuje to samo.

Pieniądze można uzyskać na krótką metę z wieloma zasobami, jeśli możesz zrobić dobry wpis. Ale chcesz uniknąć zbyt późnego wejścia na giełdę i być karanym jakąkolwiek korektą. Twoja własna analiza, tolerancja ryzyka i ogólna racjonalność ostatecznie cię poprowadzą. Netflix z pewnością nie jest zapasem dla konserwatywnego inwestora, który przechodzi w beznadziejną emeryturę.

Co ciekawe, syn Carla Icahna, Brett Icahn, wpadł na pomysł inwestycyjny Netflix i nadal uważa, że firma jest niedoceniana. Jeśli Brett ma rację, nierozsądnie byłoby oczekiwać tak zwariowanych zysków jak Netflix w przeszłości, ale mimo wszystko w firmie może wciąż istnieć potencjał do wzrostu, dla tych inwestorów, którzy zdecydowali się spóźnić na imprezę. Teraz możesz zdecydować, kto według ciebie jest właściwy, jako indywidualny inwestor: Carl lub Brett.

Czy nadal kupujesz w Netflix lub sprzedajesz Netflix?

Dodać Komentarz