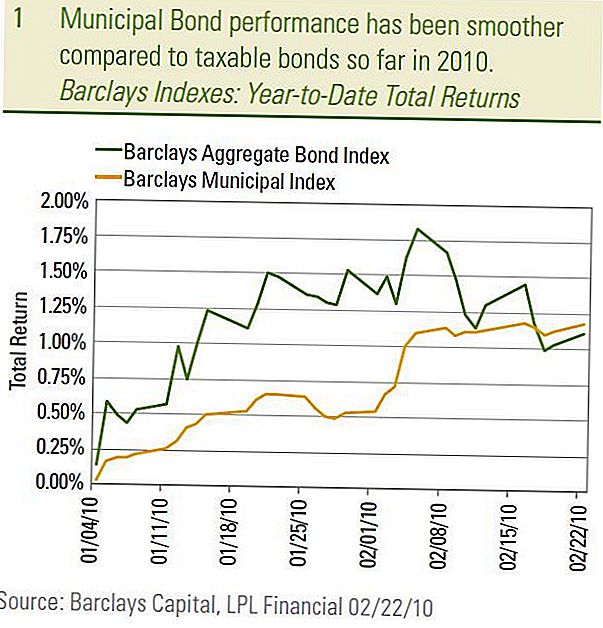

Rynek obligacji komunalnych, mierzony wskaźnikiem obligacji komunalnych Barclays, przesunął się w wolnym tempie w tym roku, w przeciwieństwie do wahań na rynku podlegającym opodatkowaniu. Ostatnie działania rynkowe nawiązują do minionych lat, gdy rynek obligacji komunalnych był znany jako "cichy" rynek obligacji. Obligacje podlegające opodatkowaniu przyciągnęłyby większość uwagi mediów, a ruchy cen obligacji komunalnych były znacznie mniej zmienne i wartsze publikacji niż ich odpowiedniki podlegające opodatkowaniu. Oczywiście kryzys finansowy, który rozpoczął się w 2007 r., Zmienił to wszystko, a rynek miejski był jednym z wielu sektorów, w których zaobserwowano bezprecedensową niestabilność i uwagę. W 2009 r. Rynek komunalny odzyskał znaczną część tych szkód i jak na razie, w 2010 r. Rynek miejski przywrócił swoją "cichą" postawę.

Do 22 lutego łączna stopa zwrotu z indeksu obligacji komunalnych Barclays, 1,18%, jest nieco wyższa niż na szerszym rynku podlegającym opodatkowaniu, mierzonym wskaźnikiem Aggregate Bond Index, 1,11%. Ponieważ jednak łączna stopa zwrotu składa się zarówno ze zmian cen, jak i dochodów odsetkowych, rynek obligacji komunalnych osiągnął lepsze wyniki po tym, jak wziął pod uwagę wpływ podatków. Ponadto obligacje komunalne zapewniły płynniejszą jazdę pod względem całkowitego zwrotu w stosunku do podlegającego opodatkowaniu rynku.

Wyniki Muni Bond

Zmniejszona zmienność

O zmniejszonej zmienności rynku obligacji komunalnych można również mówić, porównując dziesięcioletnie rentowności obligacji skarbowych i komunalnych. Od początku roku średnia dziesięcioletnia wydajność komunalna AAA utrzymywała się w bardzo wąskim przedziale 0,08% (3,03% do 3,11%) w porównaniu z 0,27% przedziałem uzysku (3,56% do 3,83%) na 10- roczne noty skarbowe. Szczególne zainteresowanie sprawiły, że średnie 10-letnie plony miejskie charakteryzują się stosunkowo dużą odpornością, a 10-letnie zyski skarbowe wzrosły od początku lutego. W naszych prognozach na 2010 r. Prognozujemy, że rentowności obligacji komunalnych będą odporne na wyższe zyski skarbowe i spodziewamy się, że trend ten będzie kontynuowany.

Głównym powodem stabilniejszego rynku obligacji komunalnych był powrót do bardziej normalnych wycen względnych. Pierwotny względny barometr wyceny po prostu mierzy plony komunalne jako procent zysków z papierów skarbowych. Im wyższy odsetek (lub stosunek) tańszych obligacji komunalnych w stosunku do Treasuries i vice versa. Od szczytowego wzrostu w grudniu 2008 r. Wskaźniki rentowności w stosunku do Skarbu Państwa zmniejszyły się, gdy rynki finansowe odrobiły straty, a wyceny powróciły do poziomów zgodnych z historycznymi wartościami średnimi, z wyjątkiem krótkoterminowych gmin, które obecnie znajdują się poniżej długoterminowej średniej. Pozostajemy niedoważonymi krótkoterminowymi obligacjami komunalnymi z powodu droższych wycen i preferujemy średnio- i długoterminową ekspozycję komunalną wśród wysokiej jakości obligacji komunalnych.

Średnia rentowność obligacji AAA Muni Bond

Problemy z jakością kredytową

Obawy o jakość kredytów komunalnych były dalekie od milczenia, ale nadal uważamy, że obawy o powszechne niewypłacalności obligacji komunalnych są przesadzone. Biorąc pod uwagę powagę recesji, nie jest zaskoczeniem, że państwa i gminy borykają się z deficytem budżetowym i że wzrosły niewypłacalność obligacji komunalnych. Jednak przyjrzenie się liczbom ukazuje inną historię niż mroczne i zagubione prognozy ukazane w mediach. Od 1 lipca 2009 r. Zadłużenie komunalne wynosi 5,3 mld USD zgodnie z Municipal Market Advisors (MMA). Z tej sumy 4,3 miliarda dolarów nie było na początku ocenianych, pozostawiając 1 miliard USD wśród obligacji o ratingu nominalnym, które zaliczyły tylko 11 emitentów. Zgodnie z wartością dolara, 1 miliard dolarów niewykonania zobowiązań porównuje się z ogólnym rynkiem komunalnym w wysokości 2,7 biliona dolarów według danych Securities Industry and Financial Markets Association (SIFMA). W ujęciu procentowym sugeruje to niewielki współczynnik domyślny wynoszący 0,04% (1 mld USD podzielone przez 2,7 biliona USD), jeśli weźmiesz pod uwagę zarówno firmy inwestycyjne, jak i miejskie o wysokiej wydajności.

Pozytywnie, tempo niewypłacalności zaczęło zwalniać, podobnie jak w przypadku podlegającego opodatkowaniu rynku obligacji o wysokiej stopie procentowej, ponieważ liczba emitentów komunalnych zgłaszających niewykonanie zobowiązań i utrata wartości kredytów maleje co tydzień zgodnie z przepisami władz miejskich w zakresie papierów wartościowych Dokumenty zarządu. Ponadto większość niewykonań miała miejsce w przypadku nieskorygowanych obligacji mieszkaniowych z emitentami z siedzibą w Florydzie, co doprowadziło do ogólnego spadku wartości nominalnej o znaczny margines zgodnie z MMA. Nie jest to zaskakujące, biorąc pod uwagę dobrze znane spekulacje nieruchomościami, które wystąpiły w państwie. Domyślne wartości obligacji o wyższym ratingu do tej pory były bardzo rzadkie. Agencja ratingowa Moody's niedawno zaktualizowała swoje długoterminowe badania dotyczące przypadków niewypłacalności miejskiej od 1970 r. Do początku 2009 r. I stwierdziła, że od 1970 r. Niewybaczalnie niewielką liczbę odrzuciło tylko 54 emitentów obligacji komunalnych. Trzy czwarte problemów, które nie dotrzymały terminu, pochodziło z sektora mieszkaniowego i szpitalnego. Nie odrzucamy ryzyka domyślnego i oczekujemy, że wartości domyślne będą nadal obowiązywać. Jednak zgodnie z historycznym precedensem i danymi zgłoszonymi do tej pory, spodziewamy się, że domyślne wartości pozostaną skoncentrowane wśród najbardziej spekulacyjnych i nieocenionych kwestii.

W dalszym ciągu uważamy, że obligacje komunalne o wysokiej stopie procentowej są atrakcyjne w związku z niższym tempem niewypłacalności, o którym mowa powyżej, i atrakcyjnymi wycenami. Przy średniej dochodowości 7,1%, według Barclays Municipal High Yield Municipal Index, obligacje komunalne o wysokiej rentowności mają rentowność po opodatkowaniu w wysokości 10,9% (przy 35-procentowej stawce podatkowej), znacznie powyżej 9,2% podlegający opodatkowaniu rynek o wysokiej stopie zwrotu zgodnie ze wskaźnikiem obligacji wysokodochodowych Barclays.

Korzystny Tło Wciąż Nienaruszony

W dalszym ciągu mamy pozytywne nastawienie na obligacje komunalne i długoterminowe w stosunku do obligacji krótkoterminowych, ponieważ korzystne tło, które cytowaliśmy w poprzednich publikacjach, pozostaje nienaruszone. W szczególności długoterminowe obligacje komunalne zostały atrakcyjniej wycenione, biorąc pod uwagę perspektywę wyższych stawek podatkowych na koniec 2010 r. Wyższe stawki podatkowe mogą prowadzić do jeszcze wyższych wycen gminnych i nie zdziwiłoby nas, że wskaźniki dochodowości gmin i skarbu spadły poniżej długoterminowe historyczne dane historyczne. Podczas dwóch kadencji prezydenta Clintona wskaźniki komunalno-skarbowe były poniżej obecnej wieloletniej średniej, po prostu ze względu na wyższe stawki podatkowe. Ponadto bilans popytu i podaży pozostaje korzystny dla inwestorów, ponieważ program "Build America Bond" (BAB) nadal przesyłuje nowe emisje, które zwykle byłyby skierowane na rynek zwolniony z podatku, tym samym zmniejszając dostępność obligacji zwolnionych z podatku, w szczególności kwestie dotyczące dojrzałości. Wreszcie, przesunięcie danych demograficznych pociąga za sobą większy popyt inwestorów na obligacje komunalne w dłuższej perspektywie czasowej.

Wniosek

Podczas gdy "uśrednianie" jakości kredytów komunalnych prawdopodobnie utrzyma się przez cały 2010 r., Uważamy, że High-Yield Municipalals są atrakcyjnie wyceniane i gotowe do potencjalnego skorzystania z dalszego ograniczania przypadków niewypłacalności. Wśród wysokiej jakości obligacji komunalnych wolimy Jednostki Średnioterminowe i Długoterminowe, ale oczekujemy, że dalsze ulepszenia będą wolniejsze, ponieważ wyceny się odwróciły

większość szkód w 2008 r. i wskaźnik komunalno-skarbowy są zgodne z normami historycznymi. Powrót do "starych" wyników rynku komunalnego starych pasowałby do inwestorów obligacji komunalnych w porządku.

WAŻNE INFORMACJE

- Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Obligacje rządowe i bony skarbowe są gwarantowane przez rząd USA w zakresie terminowej spłaty kwoty głównej i odsetek, a jeśli są utrzymywane do terminu zapadalności, oferują stałą stopę zwrotu i stałą wartość nominalną. Jednak wartość udziałów funduszy nie jest gwarantowana i będzie się zmieniać.

- Wartość rynkowa obligacji korporacyjnych będzie się wahać, a jeżeli obligacja zostanie sprzedana przed terminem zapadalności, zysk inwestora może różnić się od reklamowanego dochodu.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależą od dostępności i zmiany ceny.

- Obligacje o wysokiej rentowności / śmieciach nie są papierami wartościowymi o ratingu inwestycyjnym, wiążą się z istotnym ryzykiem i generalnie powinny być częścią

- zdywersyfikowanego portfela złożonych inwestorów. Obligacje komunalne podlegają dostępności, cenie i rynkowi, a ryzyko stopy procentowej sprzedawane jest przed terminem zapadalności.

- Wartość obligacji spadnie wraz ze wzrostem stóp procentowych. Przychody z odsetek mogą podlegać alternatywnemu podatkowi minimalnemu.

- Bez podatku federalnego mogą obowiązywać inne podatki państwowe i lokalne.

- Barclays Aggregate Bond Index: Indeks ten reprezentuje papiery wartościowe, które są zarejestrowane w SEC, podlegają opodatkowaniu i denominowane w dolarach. Indeks obejmuje rynek obligacji o stałym ratingu inwestycyjnym w USA, ze składnikami indeksu dla papierów wartościowych rządowych i korporacyjnych, papierami wartościowymi zabezpieczającymi hipotekę oraz papierami wartościowymi zabezpieczonymi aktywami.

- Indeks obligacji komunalnych Barclays to indeks ważony kapitalizacją rynkową obligacji inwestycyjnych klasy inwestycyjnej o terminie zapadalności co najmniej jednego roku. Wszystkie indeksy są niezarządzane i obejmują reinwestowane dywidendy. Nie można inwestować bezpośrednio w indeks. Dotychczasowe wyniki nie stanowią gwarancji przyszłych wyników.

- Informacje te nie stanowią substytutu szczegółowych, zindywidualizowanych porad podatkowych, prawnych lub dotyczących planowania inwestycji. Sugerujemy, aby omówić swoje szczególne problemy podatkowe z wykwalifikowanym doradcą podatkowym.

- Indeks obligacji komunalnych Barclays to indeks ważony kapitalizacją rynkową obligacji inwestycyjnych klasy inwestycyjnej o terminie zapadalności co najmniej jednego roku. Wszystkie indeksy są niezarządzane i obejmują reinwestowane dywidendy. Nie można inwestować bezpośrednio w indeks. Dotychczasowe wyniki nie stanowią gwarancji przyszłych wyników.

- Informacje te nie zastępują specjalistycznych porad podatkowych, prawnych lub planowania inwestycji. Sugerujemy, aby omówić swoje szczególne problemy podatkowe z wykwalifikowanym doradcą podatkowym.

Popularne Wiadomości

Zasady otwierania Simple IRA dla Twojego małego biznesu

3 Pomysły na wcześniejsze planowanie emerytury

Konsoliduj konta emerytalne z rolą 401k na IRA

DB (k) Zasady dotyczące planu emerytalnego. Czy to New 401k?

Co jest w liczbie? Wybór stawki wypłaty środków emerytalnych

Dodać Komentarz