Każdy widz telewizyjny zna infomercials, które promują najnowsze i najlepsze produkty. W wielu przypadkach produkt nie jest niczym nowym, ale po prostu istniejącym produktem o fantazyjnym skręcie lub polimerem kosmicznym, który podobno sprawia, że jest lepszy. Wynik końcowy jest dyskusyjny. Świeża warstwa farby do wysokiej jakości oryginału może często stanowić lepszą alternatywę. W tym duchu zarówno Moody's, jak i Fitch, dwie z trzech głównych agencji ratingowych, przyznają wyższą ocenę znacznej liczbie obligacji komunalnych od kwietnia. Zmiany ratingów wynikają z faktu, że obie agencje ratingowe migrują obligacje komunalne do ich globalnej skali ratingowej, zgodnie z którą obligacje komunalne są oceniane według podobnych kryteriów, jak obligacje korporacyjne i obligacje rządowe. Zarówno Moody's, jak i Fitch wyraziły, że zmiany powinny być postrzegane jako "rekalibracja", a nie "ulepszenia". Obie agencje ratingowe będą stosowały podobną, ale nie dokładną metodologię w zakresie ponownej kalibracji ratingów obligacji.

Zobowiązania ogólne (GO) i obligacje z zasadniczymi przychodami z usług mogą przynieść największe korzyści z ocenami podlegającymi korekcie w górę do trzech "wycięć" (na przykład stopień odpowiada stopniowemu przeniesieniu z A2 do A1) z Moody's i do dwóch stopni. od Fitch. Moody's stwierdził również, że żadne państwo nie będzie oceniane poniżej A1. Oznacza to, że stan Kalifornia, dziecko z plakatu z powodu niedoszłych budżetów miejskich, otrzyma ocenę wyższą o trzy stopnie niż jej obecny Baa1. Faktoring w zmianach z obligacji Fitch, State of California GO, obecnie o ratingach Baa1, A- i BBB, odpowiednio z agencji Moody's, S & P i Fitch, wkrótce uzyska ocenę A1 / A- / A-.

Standard and Poors (S & P), druga główna agencja ratingowa, od pewnego czasu stwierdziła, że obecne kryteria ratingowe Municipal Bond są już porównywalne z innymi rodzajami obligacji, a zatem nie będą miały miejsca żadne systematyczne, formalne zmiany. Jednak S & P wskazał, że stopniowo dostosowywał wybrane ratingi obligacji komunalnych w ciągu ostatnich kilku lat z powodu ich historycznie niższej stopy niewykonania zobowiązań. Według Municipal Market Advisors (MMA), S & P zmodernizował 8700 obligacji komunalnych w ciągu ostatnich kilku lat, a około 2000 miało miejsce w 2009 roku pomimo niesprzyjających warunków gospodarczych.

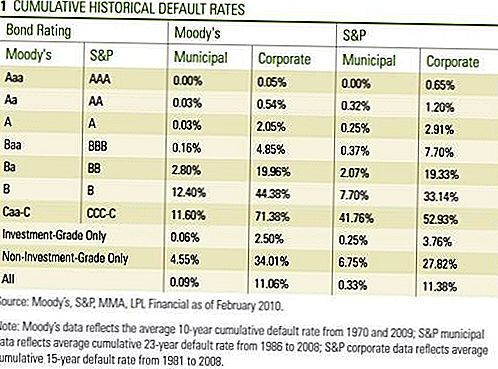

Motywacja do zmiany ratingów Municipal Bond wynika z badań przeprowadzonych przez wszystkie trzy agencje ratingowe, które w odniesieniu do długoterminowych wskaźników niewypłacalności były niższe w przypadku obligacji komunalnych w porównaniu do obligacji korporacyjnych o porównywalnym ratingu [tabela 1]. Zarówno Moody's, jak i Fitch planowały wprowadzić zmiany w 2008 r., Ale opóźniły się z powodu kryzysu finansowego.

Nie wszystkie obligacje komunalne będą ponownie skalibrowane. Zarówno Moody's, jak i Fitch nie będą dostosowywać ratingów do obligacji emitowanych przez następujące sektory gminne: budownictwo mieszkaniowe, służba zdrowia (szpitale), lotniska, szkoły prywatne, drogi płatne i inne przedsiębiorstwa związane z infrastrukturą miejską. Moody's i Fitch oświadczyli, że obligacje wyemitowane z tych sektorów są już prawidłowo ocenione pod względem ich wiarygodności kredytowej w porównaniu do ich firmowych odpowiedników.

Moody's i Fitch różnią się nieco poniżej poziomu Investment Grade lub High-Yield Bonds. Moody's nie będzie korygować ratingów dla obligacji już ocenionych poniżej poziomu inwestycyjnego, podczas gdy agencja Fitch może dostosowywać obligacje o ratingu nieinwestycyjnym według "indywidualnego przypadku".

Ani agencja Moody's, ani Fitch nie określiła, ile obligacji ostatecznie uzyska wyższe oceny. Jak wspomniano, S & P zaktualizowało tysiące obligacji komunalnych w ciągu ostatnich kilku lat, a ponieważ Moody's wycenia około 70 000 indywidualnych obligacji od 18 000 różnych emitentów, liczba zmian może być w tysiącach. Fitch przeprowadzi ponowną rekalibrację do 30 kwietnia, a Moody's zakończy w pierwszej połowie maja.

Według agencji Moody's i Fitch, w przypadku obligacji, które nie mają wyższego ratingu, prognozy, które odnoszą się do długoterminowego potencjalnego ratingu od 6 do 18 miesięcy, mogą zostać skorygowane wyżej. Zmiany ratingowe oceniamy jako wotum zaufania dla jakości kredytowej Municipal Bond. Biorąc pod uwagę całą analizę, jaką agencje ratingowe podjęły w ciągu ostatnich dwóch lat, decyzja o przeprowadzeniu reformy ratingów odzwierciedla wewnętrzny stopień pewności w obu firmach. Oczywiście agencje ratingowe znalazły się pod presją polityczną zarówno ze strony urzędników państwowych, jak i polityków uznających kryteria oceny obligacji komunalnych za nadmiernie surowe. Argumentują oni, że ratingi o niższym niż gwarantowanym wyniku doprowadziły do zwiększenia kosztów finansowania zewnętrznego i zaostrzyły wyzwania związane z budżetem państwa. Podczas gdy agencje ratingowe otrzymały sprawiedliwie krytykę ratingów złożonych obligacji zabezpieczonych hipotekami mieszkaniowymi, domyślne statystyki pokazane wcześniej, w których stawki za zwłokę są niższe w przypadku obligacji o wyższym ratingu, wspierają proces stosowany w odniesieniu do obligacji komunalnych i korporacyjnych.

Zarówno Moody's, jak i Fitch przyznali, że wielu kredytobiorców państwowych i lokalnych nadal znajduje się pod presją finansową, ale także powołują się na większą elastyczność w podejmowaniu niezbędnych działań w celu obsługi zobowiązań dłużnych. Agencja Moody's spodziewała się, że ogólne wartości pozostaną na niskim poziomie, podczas gdy Fitch spodziewa się, że domyślne wartości pozostaną względnie "pojedyncze zdarzenia". Rynek może zająć trochę czasu, aby przyswoić zmiany, ale uważamy, że jest to kolejny pozytywny wynik dla inwestorów obligacji komunalnych. Niemniej jednak reakcja rynku była jak dotąd znikoma, ponieważ w ubiegłym tygodniu Obligacje Miejskie zareagowały bardziej na wzrost nowych emisji i osłabienie rynku Skarbu.Wiadomości miały również niewielki wpływ na inwestorów instytucjonalnych, ponieważ już mocno wierzyli w lepszą nieodłączną jakość kredytową gmin i kładli mniejszy nacisk na wartość nominalną ratingów. Uważamy jednak, że nowości są potwierdzeniem jakości kredytów Komunalnych i mogą pomóc w codziennym obrocie lub płynności na rynku komunalnym. Dodatkowo, inwestorzy podlegający minimalnym kryteriom ratingowym, które ograniczyły zakupy do obligacji o ratingu pojedynczego lub wyższego, będą teraz mieli szerszą pulę obligacji do wyboru. Większy udział w rynku pomaga w łagodzeniu wahań rynkowych w górę lub w dół i może pomóc w ograniczeniu zmienności.

Inwestorzy mogliby lepiej wyłączyć telewizory i wziąć te ponure opowieści o Bondach miejskich z przymrużeniem oka. Najnowszy i największy może nie być aż tak oryginalny, a nowy wygląd oryginału może być mile widzianym widokiem. Oprócz korzystnego bilansu podaży i popytu oraz perspektywy wyższych stawek podatkowych uważamy, że reforma ratingu gminy jest pozytywna dla rynku komunalnego.

WAŻNE INFORMACJE

- Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, które inwestycje mogą być odpowiednie dla ciebie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Obligacje rządowe i bony skarbowe są gwarantowane przez rząd USA w zakresie terminowej spłaty kwoty głównej i odsetek, a jeśli są utrzymywane do terminu zapadalności, oferują stałą stopę zwrotu i stałą wartość nominalną. Jednak wartość udziałów funduszy nie jest gwarantowana i będzie się zmieniać.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależą od dostępności i zmiany ceny.

- Papiery wartościowe zabezpieczone hipoteką są obciążone ryzykiem kredytowym, ryzykiem niewypłacalności, ryzykiem przedpłaty, które działa podobnie do ryzyka związanego z połączeniem, gdy odzyskujesz swój kapitał szybciej niż termin zapadalności, ryzyko prolongaty, przeciwieństwo ryzyka przedpłaty i ryzyko stopy procentowej.

- Obligacje o wysokich dochodach / śmieciach nie są papierami wartościowymi o ratingu inwestycyjnym, wiążą się z poważnymi ryzykami i generalnie powinny być częścią zróżnicowanego portfela złożonych inwestorów.

- Wartość rynkowa obligacji korporacyjnych będzie się wahać, a jeśli obligacja zostanie sprzedana przed terminem zapadalności, zysk inwestora może różnić się od rentowności reklam.

- Obligacje komunalne podlegają dostępności, cenie i rynkowi, a ryzyko stopy procentowej sprzedawane jest przed terminem zapadalności.

- Wartość obligacji spadnie wraz ze wzrostem stóp procentowych. Przychody z odsetek mogą podlegać alternatywnemu podatkowi minimalnemu.

- Bez podatku federalnego mogą obowiązywać inne podatki państwowe i lokalne.

Popularne Wiadomości

Pomóż graczom zachować grę jako zdalny przedstawiciel obsługi klienta (w niepełnym wymiarze godzin)

Zarabiaj 12,50 $ / hz tym zdalnym mola 1 Customer Service Gig w Teksasie

Siedzieć. Zostać. Sen. To Dog's Life dla tych, którzy idą do pracy

Amazon Prime Day może lub nie być warta szaleństwa, ale potrwa to 36 godzin

100 bezpłatnych zajęć letnich dla dzieci, dorosłych i wszystkich w międzyczasie

Dodać Komentarz