Ten wpis na blogu jest częścią bloga Pay Down My Debt (PDMD), sponsorowanego przez US Equity Advantage. PDMD to rozwiązanie, które przyspiesza wypłatę długu i pomaga konsumentom monitorować kredyt oraz podejmować mądrzejsze decyzje dotyczące zakupów. Jeśli chcesz spłacić dług, dowiedz się, jak mogą pomóc.

Bezpiecznie jest powiedzieć, że nikt kocha mieć dług. Nawet jeśli dług może być przydatny, aby pomóc ci zapłacić za edukację, dom, samochód, a nawet inwestycje, może się wydawać ogromnym obciążeniem, jeśli nie będzie właściwie zarządzany.

Prawda jest taka, że gdy są zadłużeni, większość ludzi szuka magicznego sekretu, aby się z tego wydostać. Problem polega na tym, że magiczny sekret nie jest wcale taki magiczny.

Spłatę długu szybciej można sprowadzić do dwóch głównych punktów.

# 1 - Płać więcej

Najszybszym sposobem na wyjście z długów jest zapłacić więcej. Nawet dokonywanie niewielkich dopłat może mieć ogromne znaczenie.

Załóżmy, że masz kredyt na auto o wartości 15 000 $ z 5% odsetkami na okres pięciu lat. Twoja regularna płatność wynosi 283 USD miesięcznie. Jeśli do swojej płatności doliczyłeś 50 USD miesięcznie, goliłbyś 10 miesięcy pożyczki i zaoszczędziłbyś 337 $ na kosztach odsetek. Jeśli dodałeś 100 $ miesięcznie do swojej płatności, straciłbyś 17 miesięcy na spłaceniu pożyczki i zaoszczędziłbyś 574 $ w odsetkach!

Im wyższe oprocentowanie pożyczki, tym więcej pieniędzy zaoszczędzisz na dłuższą metę, płacąc dodatkowo. Nawet niewielka kwota, na przykład 25 USD miesięcznie, może zaoszczędzić setki dolarów przez cały okres trwania pożyczki.

# 2 - Płać częściej

Innym sposobem na szybsze spłaty zadłużenia jest częstsza spłata. W rzeczywistości możesz zapłacić taką samą kwotę, jaką normalnie robisz, ale płacąc co dwa tygodnie zamiast miesięcznie, oszczędzasz pieniądze. Dzieje się tak dlatego, że płacenie dwutygodnika spowoduje, że będziesz robić dwie dodatkowe połowiczne płatności rocznie!

Korzystając z tego samego kredytu samochodowego o wartości 10 000 USD z odsetkami w wysokości 5%, którego używaliśmy powyżej, po prostu dokonywanie płatności co dwa tygodnie spowoduje spłatę pożyczki o 3 miesiące szybciej i pozwoli zaoszczędzić prawie 80 USD odsetek.

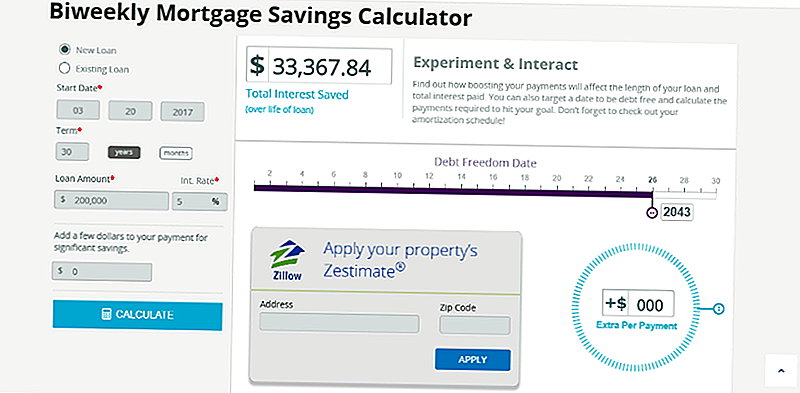

Spójrzmy na to, co może zapłacić dwutygodnik za kredyt hipoteczny.

Wyobraź sobie, że właśnie kupiłeś dom za 200 000 $ z 5% odsetkami na okres trzydziestu lat. Twoja normalna miesięczna płatność wynosi 1 074 USD. Jeśli zamiast dokonywać comiesięcznych wypłat, które płaciłeś co dwa tygodnie, wyciąłbyś cztery lata ze swojej pożyczki i zaoszczędzisz 33 367,84 $.

Jeśli połączyłeś strategie i dokonałeś dwutygodniowych płatności plus doliczono dodatkowe 25 USD do każdej płatności, za którą spłaciłbyś kredyt hipoteczny w ciągu 25 lat i zaoszczędziłbyś prawie 42 000 $ w odsetkach!

W tych przykładach nie zrobiłeś nic drastycznego, ale zaoszczędziłeś znaczną ilość pieniędzy.

Co, jeśli potrzebujesz pomocy w określeniu rzeczy?

Jak widać, zasady spłaty twojego długu szybciej są proste, ale proste nie zawsze oznacza łatwe.

Jeśli potrzebujesz pomocy w realizacji strategii spłaty zadłużenia, możesz pomóc w usłudze Pay Down My Debt.

Pay Down My Debt NIE jest konsolidacją długu ani usługą zarządzania długiem. Po prostu oferują narzędzia, które pomogą Ci szybciej spłacić zadłużenie za pomocą powyższych metod (z niektórymi bonusami).

Możesz zlecić trzy kredyty za 9,99 USD miesięcznie i dodać dodatkowe pożyczki po 1 $. Oto jak to działa:

- Najpierw użyj swoich kalkulatorów, aby zobaczyć, jakie oszczędności możesz czerpać z robienia dwutygodniowych płatności lub dodawania więcej do swoich płatności.

- Zdecyduj, które 3 pożyczki chcesz zarejestrować.

- Teraz zdecyduj o swoim abonamentie - tygodniowym, dwutygodniowym, miesięcznym lub dwumiesięcznym.

- Pay Down My Debt wypłaca pieniądze z Twojego konta bankowego i opłaca rachunki w oparciu o wybrany przez ciebie harmonogram - nie martw się o nic.

Wykorzystasz wszystkie swoje narzędzia do śledzenia, takie jak wczesna wypłata, nowe harmonogramy amortyzacji i historia transakcji. Otrzymasz także bezpłatny monitoring kredytowy i wyniki punktowe od TransUnion!

Jako czytnik TCI możesz otrzymać swój pierwszy miesiąc za opłatę aktywacyjną w wysokości 2,45 USD bez opłat za anulowanie. Po prostu zarejestruj się tutaj.

Pamiętaj, spłaty zadłużenia nie można zrobić w krótkim czasie. Zamiast tego musisz zagrać w grę długoterminową. Po prostu wyciągając trochę dodatkowych pieniędzy z budżetu, aby przejść do zadłużenia i zmieniając harmonogram płatności, możesz szybciej uzyskać zadłużenie.

Źródło zdjęcia: wirojsid

Popularne Wiadomości

Teraz zatrudnianie: Dictionary.com potrzebuje programu Word Nerd do pracy w domu

Oto, gdzie możesz skorzystać z bezpłatnej ochrony oczu na Słoneczne Zaćmienie z 21 sierpnia

The Hands-Off Way Ta 26-latka zapewnia, że jej 401 (k) oszczędza

Ten kalifornijczyk zhakował swój rachunek za energię. Teraz ROBi do 500 $ / miesiąc

Katastrofa Alfreda Angelo pokazuje nam, dlaczego kupowanie ubezpieczenia na ślub jest koniecznością

Dodać Komentarz