Szacuje się, że około 50% pożyczkobiorców pożyczek studenckich kwalifikuje się do pewnego rodzaju programu wybaczania pożyczek studenckich. Ale ta statystyka jest myląca, ponieważ wielu kredytobiorców uważa, że oznacza to kwalifikację do jakiegoś rodzaju programu wybaczania pożyczek studenckich. To jest źle.

W rzeczywistości większość kredytobiorców kwalifikuje się do wybaczenia pożyczki studenckiej w jeden z tych "tajnych" sposobów. Sekret jest prosty: zapisz się do kwalifikującego się planu spłaty kredytu studenckiego, a pozostały do spłaty kredyt zostanie mu przyznany na końcu planu.

To takie proste. Co jeszcze lepsze, twój dochód może być na tyle niski, aby kwalifikować się do zerowej lub minimalnej spłaty, po której twoja pożyczka zostanie na koniec wybaczona. Tak, mogą wystąpić konsekwencje podatkowe, ale nie powinno to zniechęcać do korzystania z tych programów. Jest to najlepsza alternatywa, jeśli nie stać cię na pożyczki i szukasz możliwości wybaczenia (a na końcu artykułu omawiamy podatki).

Jeśli nie wiesz, od czego zacząć i co robić, rozważ zatrudnienie CFA, aby pomóc Ci w spłacaniu kredytów studenckich. Polecamy The Student Loan Planner, aby pomóc ci przygotować solidny plan finansowy dla długu studenckiego. Sprawdzić Student Loan Planner tutaj.

Oto plany spłaty kredytu studenckiego, które kwalifikują się do otrzymania pożyczki studenckiej:

Plan spłat według dochodów (IBR)

Plan spłaty oparty na dochodach (IBR) jest jednym z najczęstszych planów spłat pożyczek, w przypadku których kredytobiorcy mają trudności finansowe. Jeśli masz pożyczki od przed 1 lipca 2014 r. Płatność nie będzie wyższa niż 15% dochodu uznaniowego. W tym planie będziesz dokonywał płatności przez 25 lat, a wtedy twoje pożyczki zostaną wybaczone.

Jeśli jesteś kredytobiorcą z pożyczkami po 1 lipca 2014 r. Twoja pożyczka nie przekroczy 10% twoich uznaniowych dochodów, a pożyczka zostanie wybaczona już po 20 latach.

W przypadku IBR spłata pożyczki nigdy nie przekroczy spłaty standardowego 10-letniego planu spłaty, a pożyczka zostanie mu również wypłacona pod koniec tego okresu.

Rzeczywista kwota "dochodu uznaniowego" jest ustalana na podstawie formuły opartej na wielkości rodziny i zwrotach podatku dochodowego. Sprawdź nasz Discretionary Income Calculator, aby dowiedzieć się, jaki będzie twój dochód uznaniowy.

Zapłać zgodnie z planem spłaty (PAYE)

Plan wypłaty jak za spłatę (PAYE) jest bardzo podobny do Planu IBR. Dzięki PAYE nie będziesz płacił więcej niż 10% swoich uznaniowych dochodów, a twoja pożyczka zostanie również przebaczona po 20 latach. Program ten jest również czasami określany jako Obama Student Loan Forgiveness.

Główna różnica polega na tym, że niektóre pożyczki z 2007 r. Kwalifikują się do tego planu.

W przypadku PAYE spłata pożyczki nigdy nie przekroczy kwoty standardowego 10-letniego okresu spłaty pożyczki, a Twoja pożyczka zostanie mu również wypłacona pod koniec tego okresu.

Zarówno dla IBR, jak i dla PAYE sensowne może być złożenie zeznania podatkowego w związku małżeńskim oddzielnie, aby się zakwalifikować.

Zmieniony płatny, gdy tylko uzyskasz plan spłaty (RePAYE)

RePAYE to zmodyfikowana wersja PAYE, która stała się dostępna dla kredytobiorców po 17 grudnia 2015 r. W przeciwieństwie do PAYE, dostępnego dla pożyczek zaciągniętych po 2007 r., RePAYE jest otwarty dla wszystkich pożyczkobiorców pożyczek bezpośrednich, niezależnie od tego, kiedy została zaciągnięta pożyczka. Plan spłaty nadal ogranicza twoją płatność o 10% twoich uznaniowych dochodów, a pożyczka zostanie mu wybaczona po 20 latach.

Plan RePAYE obejmuje również dotację na spłatę odsetek, która pomogłaby pokryć 50% odsetek w przypadkach, w których nowe płatności nie nadążają za narastającymi odsetkami.

Możesz dowiedzieć się więcej o tym, jak RePAYE pomaga kredytobiorcom tutaj.

Plan spłaty warunkowego spłaty (ICR)

Plan spłaty warunkowego dochodu (ICR) jest nieco inny niż IBR lub PAYE. Nie ma wymogów dotyczących początkowego dochodu dla ICR, a każdy uprawniony nabywca może dokonywać płatności w ramach tego planu. W ramach tego planu Twoje płatności będą mniejsze z następujących:

- 20% twoich uznaniowych dochodów

- Co zapłaciłbyś za plan spłaty z ustaloną płatnością w ciągu 12 lat, dostosowaną do twoich dochodów

Dzięki planowi ICR twoje pożyczki zostaną wybaczone pod koniec 25 lat.

Należy pamiętać, że dzięki temu planowi płatności mogą być wyższe niż standardowy 10-letni plan spłaty. Ponieważ musisz corocznie przekazywać swoje dochody, jeśli twoje dochody wzrosną odpowiednio, twoja płatność odpowiednio się dostosuje.

Pożyczenie Pożyczek Publicznych (PSLF)

Nie jest to tajemnicą, ale jest to jeden z najpopularniejszych sposobów uzyskania obecnie wybaczenia pożyczki. Nie ma to nic wspólnego z planem spłaty, jednak jeśli jesteś sprytny, połączysz IBR lub PAYE z PSLF, aby uzyskać maksymalne korzyści.

Wiele osób martwiło się, jaka będzie przyszłość Przebaczenia Pożyczki Publicznej. Mamy pełne rozbicie propozycji Trump Student Loan Forgiveness, które podkreślają kluczowe zmiany. Ogólnie rzecz biorąc, kredyty wydane przed 30 czerwca 2019 r. Powinny być udoskonalane - więc jeśli jesteś teraz kredytobiorcą, nie powinieneś się zbytnio przejmować.

Więcej informacji na temat Pożyczek na usługi publiczne można znaleźć tutaj: Najlepsze sposoby uzyskania pożyczki studenckiej Przebaczenie, lub możesz zapisać się w naszym 15-minutowym programie, aby pokazać, jak się zgłosić. Sprawdź szkolenie przebaczenia w ramach oferty publicznej.

Konsekwencje podatkowe od przebaczenia pożyczki studenckiej

Ważne jest, aby pamiętać, że chociaż te "tajne" opcje wybaczania pożyczek studenckich mogą być pomocne dla niektórych kredytobiorców, dla innych mogą skutkować konsekwencjami podatkowymi (patrz podatki i przebaczenie pożyczki studenckiej).Zgodnie z obowiązującymi przepisami IRS, możesz być zobowiązany do zapłaty podatku dochodowego od każdej kwoty, która jest odpuszczona, jeśli nadal masz saldo pozostałe na koniec okresu spłaty dla któregokolwiek z tych planów.

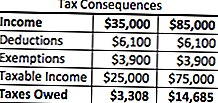

Co się dzieje, to kwota zapomnianego kredytu studenckiego jest dodawana do dochodu podlegającego opodatkowaniu przez pożyczkobiorcę za dany rok. Tak więc, jeśli w tych planach spłaty kredytu na pożyczki studenckie otrzymałeś 50 000 $, jest to uważane za dochód. Jeśli zarobisz 35 000 $, twój całkowity dochód w tym roku będzie wynosił 85 000 $. Wynik? Wyższy rachunek podatkowy.

Jednak dla wielu kredytobiorców ten rachunek podatkowy jest znacznie łatwiejszy w zarządzaniu niż pierwotny dług, więc plan ma sens. Używając bardzo prostego przykładu, oto, jak będzie wyglądał podatek w obu scenariuszach:

Jak widać, dzięki tym planom spłaty zawdzięczamy dodatkowe 11377 USD federalnego podatku dochodowego w roku, w którym to robisz. Jest to jednak tańsze niż płacenie pierwotnego 50 000 $ plus odsetki. Co więcej, istnieją opcje, aby opracować plan spłaty z IRS, jeśli potrzebujesz, co może być również pomocne w twojej sytuacji.

Niewypłacalność i przebaczenie

A co, jeśli masz ogromną sumę zadłużenia z tytułu pożyczek studenckich, a twój podatek jest olbrzymi? Jest to poważny problem niektórych osób ... Właśnie w tym miejscu pojawia się niewypłacalność.

Niewypłacalność ma miejsce, gdy łączna wartość zobowiązań przekracza wartość rynkową aktywów. Możesz częściowo ulec niewypłacalności, jeśli zadłużenie z tytułu kredytu studenckiego tylko częściowo przekroczy twoje zobowiązania.

Aktywa definiuje się jako: gotówkę, akcje i plany emerytalne, nieruchomości i udział własnościowy w przedsiębiorstwie lub spółce osobowej. IRS obejmuje również aktywa, które są trudne do oszacowania, takie jak odzież, artykuły gospodarstwa domowego i narzędzia.

Zobowiązania obejmują bony bieżące i przeterminowane, pożyczki studenckie (w tym udzielanie pożyczek) oraz kredyty na działalność gospodarczą.

Załóżmy, że masz aktywa o wartości 100 000 USD (kapitał własny, plany emerytalne itp.). Powiedzmy, że masz 200 000 $ zadłużenia, a 100 000 $ pożyczek studenckich jest odpuszczane.

Tak więc 200 000 USD - 100 000 USD oznacza, że jesteś niewypłacalny w wysokości 100 000 USD. Ponieważ wartość zapomnianych kredytów studenckich wynosi 100 000 USD - żadne z nich nie zostanie uwzględnione w podatkach i nie będzie wliczane do dochodu podlegającego opodatkowaniu.

Może to naprawdę pomóc kredytobiorcom, którzy martwią się o duże kwoty dochodu podlegającego opodatkowaniu z powodu wybaczenia pożyczek studenckich.

Przypomnienie o prywatnych pożyczkach studenckich

Pamiętaj, prywatne kredyty studenckie nie oferują żadnego programu przebaczenia - nawet "tajne", o których wspomnieliśmy powyżej. Jeśli zmagasz się z prywatnymi pożyczkami studenckimi, rozważ refinansowanie ich, aby skorzystać z niższej stopy procentowej lub struktury płatności.

Zalecamy korzystanie z usługi takiej jak Wiarygodny, która pozwala zobaczyć, co kwalifikujesz się w mniej niż 2 minuty, i porównuje kredyty studenckie u kilkudziesięciu kredytodawców. Sprawdź wiarygodność dzisiaj, aby sprawdzić, czy możesz zaoszczędzić na swoich prywatnych pożyczkach studenckich. Jako bonus, czytelnicy College Investor otrzymają premię w wysokości 200 $, gdy dokonają refinansowania w programie Credible!

Możesz również przesłać informacje tutaj:

Kontynuuj rozmowę

Jeśli nie wiesz, od czego zacząć i co robić, rozważ zatrudnienie CFA, aby pomóc Ci w spłacaniu kredytów studenckich. Polecamy The Student Loan Planner, aby pomóc ci przygotować solidny plan finansowy dla długu studenckiego. Sprawdzić Student Loan Planner tutaj.

Chcesz wiedzieć więcej na temat PAYE lub IBR? Kontynuuj rozmowę z nami na naszych nowych forach zadłużenia studentów.

Czy korzystasz z tych "tajnych" strategii wybaczania pożyczek studenckich?

Popularne Wiadomości

Dlaczego ubezpieczenie na życie na czas jest lepsze niż ubezpieczenie na całe życie

Facebook Stock: Rok później - Czego nauczyliśmy się od Hype?

Jak uniknąć straty finansowej od rosnących stóp procentowych

Jak łatwo wynająć samochód za dodatkową gotówkę

Dlaczego kobiety boją się inwestować?

Dodać Komentarz