Niedawno młodszy klient, właściciel firmy, zapytał o zakup polisy ubezpieczeniowej na życie.

Termin polityka życiowa ma całkowitą sensację dla jego sytuacji, ale to, czego my również chcieliśmy, nadało mu odwrotu. Oprócz 30-letniej polisy na życie, chciał dodać coś, co się nazywa powrót kierowcy premium.

Dla tych, którzy nie są zaznajomieni, zwrot kierowców premium pozwala ubezpieczonemu uzyskać pełny zwrot wszystkich składek zapłaconych po zakończeniu umowy.

Na początku brzmi to całkiem nieźle. Najczęstszą skargą, jaką konsumenci mają na ubezpieczenie na życie jest to, że jeśli nie umrzesz, wszystkie pieniądze trafiają bezpośrednio do zakładu ubezpieczeń na życie. Jeśli tak jest, to kupno zwrotu premii wydaje się całkowicie warte tego.

Koszt zwrotu Premium Rider

Na pierwszy rzut oka powrót kierowców premium wydaje się niczym nie myślenia. Jedną z informacji, którą musisz wiedzieć, jest to, że jeździec ma swoją cenę. Współzawodnik ROP będzie średnio o 20% -40% wyższy niż zakup polisy bez niego. Ponadto musisz zachować polisę przez cały okres obowiązywania umowy, aby uzyskać pełny zwrot składki. Pozostaje pytanie, czy warto płacić więcej za jeźdźca, skoro wiesz, że odzyskujesz wszystkie składki? Przyjrzyjmy się bliżej ...

ROP Rider vs. Regular Term Insurance

Aby zilustrować różnicę w kosztach między kupowaniem regularnych ubezpieczeń na czas z jednym z jazdy RPO, poniżej przedstawiam niektóre wyceny ubezpieczenia na życie, które prowadziłem. W naszym scenariuszu korzystam z 30-letniego mężczyzny, zakładając, że jest w doskonałym zdrowiu. Otrzymamy wycenę 30-letniej polisy na życie o wartości nominalnej 1 000 000 USD. Bez zawodnika ROP roczna premia będzie kosztować w przybliżeniu, 720 USD rocznie w sumie Zapłacono składki w wysokości 21.6000 USD w ciągu 30 lat. Dodając zawodnika ROP, premia skacze do 1 180 USD rocznie, dla całkowitego nakładu $35,400. To całkowita różnica 13.800 $ opłaconych składek (460 USD rocznie) lub 63.88% zwiększać.

Zainwestuj różnicę

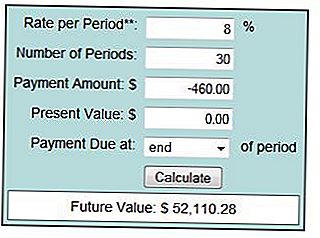

Ponieważ jestem zwolennikiem długoterminowego inwestowania, moja początkowa argumentacja mówi, że nie ma zawodnika ROP i zainwestować różnicę. Zobaczmy, jak moja teoria się utrzymuje. Jeśli weźmiemy różnicę 460 USD rocznie i zainwestujemy ją, i średnio 6% w ciągu 30 lat, wygląda to tak:

Średni zwrot w wysokości 6% daje 36 366 $ w ciągu 30 lat. Odejmij 21.600 $ zapłaconych w składkach w tym okresie, a twoja kwota netto $14,766. Jak widać w tym przykładzie, zakup operatora ROP wydaje się mieć sens. Hmmm ... .. Pozwala ci myśleć, prawda? Zobaczmy teraz, czy średnio 8% zwrotu:

Jeśli uda nam się uzyskać średni zwrot w wysokości 8% w tym samym okresie, zgromadzimy łącznie 52 110 USD i po odjęciu premii pozostaniemy $30,500. Porównajmy to z 35 400 $, które otrzymalibyśmy z zawodnikiem ROP, a my nadal jesteśmy na minusie. Jeśli uda nam się uzyskać średni zysk zbliżony do 10%, to mamy większą szansę, aby normalna polityka była bardziej opłacalna ekonomicznie.

Jedna ważna rzecz do rozważenia jest to, że pieniądze zwrócone do ciebie z RPO nie są zawyżone w związku z inflacją. Jak możesz sobie wyobrazić, 35 400 $ dzisiaj nie dostaniesz za tak daleko za 30 lat.

Kilka dodatkowych rozważań

Muszę przyznać, że wyniki przeprowadzonych przeze mnie scenariuszy były inne niż to, które przewidziałem. Musimy pamiętać, że kiedy przeanalizowałem różnicę kosztów, opieramy się na kilku dużych założeniach:

- Że osoba może sobie pozwolić na opłacenie wyższej składki.

- Osoba będzie przestrzegać zasad przez cały 30-letni okres.

- Koszt ubezpieczenia nie zmniejszy się.

Ta i inne zmienne miałyby dramatyczny wpływ na długoterminowe wyniki tego scenariusza.

Kiedy robi zakupy ROP Rider Make Sense?

Zazwyczaj nie kupowałbyś RPO w przypadku tak długoterminowej polityki. Tam, gdzie jest to bardziej powszechne, termin obejmuje polisy od 10 do 15 lat. Zwykle widzisz, że jest to wykorzystywane w umowach kupna / sprzedaży pomiędzy partnerami biznesowymi, gdzie każdy partner kupuje ubezpieczenie na życie drugiego. Przy tak krótszym horyzoncie czasowym RPO ma bardziej ekonomiczny sens.

Zrzeczenie się: Kupiłem 3 polisy na życie i nigdy nie zdecydowałem się na zwrot kierowców premium.

Co z Tobą? Kupiłeś polisę na życie z zawodnikiem ROP?

Znajdź najlepsze stawki ubezpieczenia na życie

Wpisz poniżej swój kod pocztowy i kliknij co najmniej 2-3 firmy, aby znaleźć najlepszą stawkę.

Popularne Wiadomości

Ostateczny przewodnik po zakupie oszałamiającego pierścionka zaręczynowego (bez konieczności zerwania)

Czy kupiłeś mleko migdałowe lub olej kokosowy? Firmy te mogą Owe You Money

Uderz w nieoczekiwane rachunki medyczne? Crowdfunding Im może nie działać

Chcesz odwiedzić 150 muzeów za darmo w 2017 roku? Oto jak

Te 3 oferty pracy z domu oferują Killer Pay i niesamowite korzyści

Dodać Komentarz