Certyfikat drabin depozytowych był niegdyś postrzegany jako łatwe źródło niezawodnego dochodu z inwestycji. Jeśli chcesz zbudować drabinę CD z regularnymi datami zapadalności, otrzymasz gwarantowaną wysoką stopę zwrotu.

Oczywiście podczas ostatniego kryzysu gospodarczego nikt nie chciał zaoferować wysokiego zainteresowania byle co a drabiny CD stały się mniej atrakcyjne. Teraz banki znów oferują wyższe oprocentowanie płyt CD, co oznacza więcej możliwości dla tych unikalnych inwestycji.

Czy nadal warto wspinać się po drabinie CD?

Wszystko zależy od dwóch rzeczy: ile masz pieniędzy i jak długo chcesz czekać, aby je odzyskać.

Wróćmy trochę do zrozumienia tego procesu.

Co to jest drabina CD?

Aby zrozumieć, jak działa drabina CD, musimy najpierw omówić działanie dysków CD.

Płyty CD lub certyfikaty depozytowe są jedną z niewielu gwarantowanych inwestycji. Wzrost i spadek zapasów, a nawet oprocentowanie zmian na rachunku oszczędnościowym. Gdy kupujesz dysk CD z banku, masz zagwarantowane odsetki obiecane w momencie zakupu.

Dlaczego banki oferują płyty CD? Z tego samego powodu oferują kont oszczędnościowych - chcą spędzać czas ze swoimi słodkimi pieniędzmi i pozwolić im zarobić pieniądze im. Oczywiście dzięki kontu oszczędnościowemu możesz wypłacić pieniądze, kiedy tylko chcesz. Banki wolałyby zachować swoje pieniądze przez zagwarantowany czas, dlatego właśnie utworzyły certyfikat depozytowy.

Zaświadczenie o depozycie zasadniczo oznacza: "Cześć, bank. Dam ci tę kwotę za gwarantowany okres czasu i nie wycofam jej, dopóki nie upłynie termin złożenia depozytu. "Następnie bank mówi:" To jest niesamowite. W zamian zapewniamy wysokie oprocentowanie depozytu. "

Oto najważniejsza część: Ty i Twój bank zgadzasz się na termin CD z góry. Im dłuższy czas trwania, tym wyższe oprocentowanie otrzymujesz.

Ponieważ wiele osób nie chce blokować wszystkich swoich dodatkowych pieniędzy na płytach CD, do których nie mają dostępu przez rok lub dłużej, tworzą one drabinkę CD: eskalującą serię płyt CD, która zapewnia dostęp do najwyższych stóp procentowych, wciąż upewniając się, że masz pieniądze w kieszeni, kiedy jej potrzebujesz.

Jak działa drabina CD?

Wyobraź sobie, że chcesz zainwestować 3 000 $ w płyty CD. Chcesz wysokiego oprocentowania, ale chcesz też mieć dostęp do swoich pieniędzy, kiedy tego potrzebujesz. Więc zainwestuj swoje 3000 $ w następujący sposób:

- 1000 USD na sześciomiesięcznym CD (z niską stopą procentową)

- 1000 USD na 12-miesięcznej płycie CD (o średniej stopie procentowej)

- 1000 USD na 18-miesięcznej płycie CD (o wysokim oprocentowaniu)

Po upływie sześciu miesięcy otrzymasz początkową inwestycję o wartości 1000 USD wraz z uzyskanymi odsetkami. Masz teraz dwie opcje:

- Zachować pieniądze

- Zainwestuj 1000 $ plus odsetki w 18-miesięcznym CD

Kolejne półroczne przejście, a teraz nadchodzi twoja 12-miesięczna płyta CD. Otrzymasz inwestycję o wartości 1000 USD plus odsetki i możesz ją zatrzymać lub zainwestować w 18-miesięczną płytę CD.

Minęło jeszcze sześć miesięcy, a twoja pierwsza 18-miesięczna płyta CD nadejdzie. Możesz go wydać lub od razu zainwestować w kolejny 18-miesięczny CD.

Załóżmy, że zawsze reinwestujesz swoje pieniądze. Od tego momentu masz trzy 18-miesięczne płyty CD, z których każda wzbudza duże zainteresowanie. Co sześć miesięcy należy się jedna z twoich 18-miesięcznych płyt CD. Możesz wydać to, czego potrzebujesz, i reinwestować resztę na kolejną 18-miesięczną płytę CD.

To doskonały sposób na zwiększenie zainteresowania bez ryzyka finansowego. Stwórz serię 18-miesięcznych płyt CD lub zbuduj jeszcze dłuższą drabinę, która potrwa pięć lat lub dłużej.

Czy warto wspiąć się po drabinie CD?

Jeśli masz przyzwoitą kwotę oszczędności (powiedzmy 1000 $ lub więcej) i chcesz mieć gwarancję gwarantowanego zwrotu, drabina CD to świetny wybór.

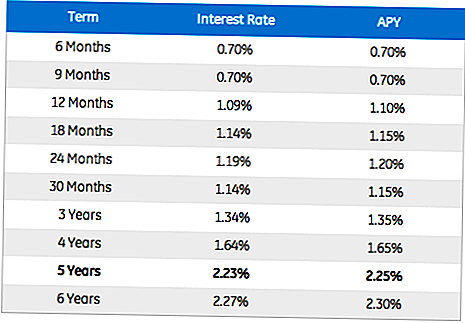

Dłuższe płyty CD dają znacznie wyższe zwroty. Na przykład GE Capital oferuje 0,70% RRSO na 6-miesięczny CD, ale 2,25% RRSO na pięcioletnią płytę CD. Twój lokalny bank prawdopodobnie ma również opcje drabinkowe na płyty CD, a większość banków ma nawet interfejsy online, które umożliwiają tworzenie drabin CD w ciągu kilku minut.

Zdjęcie dzięki uprzejmości GE Capital

Jeśli nie masz jeszcze dość oszczędności, aby rozpocząć drabinkę CD, zacznij gromadzić te grosze i sprawdź nasze posty na temat zarabiania więcej pieniędzy. Gdy masz już wystarczająco dużo oszczędności, wypróbuj drabinkę CD i sprawdź, dokąd cię to zaprowadzi.

Twoja kolej: Czy próbowałeś drabinkować swoje płyty CD? Jak to działa dla ciebie?

Nicole Dieker jest niezależnym copywriterem i eseistą. Pisze regularnie dla The Billfold na skrzyżowaniu pisarstwa niezależnego i finansów osobistych, a jej prace pojawiły się również w The Toast, Yearbook Office i Boing Boing.

Popularne Wiadomości

5 Elastycznych zadań online, które pozwalają nauczycielom pracować z domu

Starbucks, SoulCycle i więcej zatrudniają przedstawicieli w kampusie (One Pays 15 USD / godz!)

3 000 nieznajomych właśnie dostarczyło to piwo dla studentów college'u

Teraz zatrudniamy: 7 prac w dziale obsługi klienta, które umożliwiają pracę w domu

Holy Side Gig, Batman! Ten tata dostaje płatne ubranie jak superbohater

Dodać Komentarz