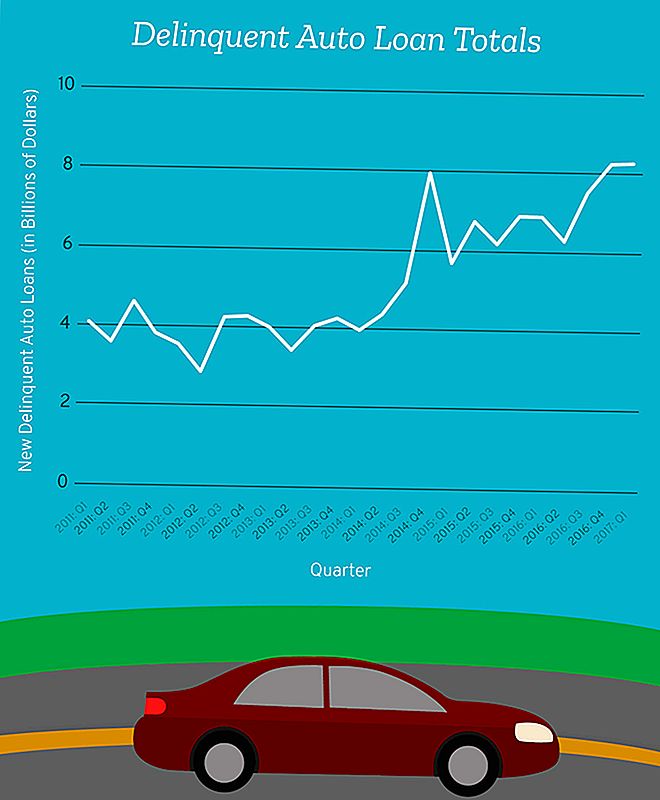

W pierwszym kwartale 2017 r. 8,27 miliarda dolarów zadłużenia z tytułu pożyczek samochodowych stało się "poważnie zaległe", zgodnie z Federal Reserve Bank of New York.

Ta liczba obejmuje dług każdego, kto spadł co najmniej 90 dni w tyle za miesięczne płatności samochodu w okresie od stycznia do marca.

Połóżmy to w perspektywie.

Mniej więcej w tym samym czasie w 2012 r. Osiągnęliśmy rekordowy poziom 14 lat w wysokości 2,87 miliarda dolarów za nowy poważnie zaległy dług z tytułu kredytu samochodowego w jednym kwartale.

Kwota, którą dodaliśmy na początku 2017 r., Jest nieznacznie niższa niż 8,62 miliarda dolarów, które wszyscy dodaliśmy do poważnie zaległej sprawy w szczytowym momencie kryzysu finansowego w trzecim kwartale 2008 r.

To znaczy flirtujemy z nowym zaległym długiem z tytułu kredytów samochodowych, który znajduje się tuż poniżej miejsca, w którym znajdował się podczas kryzysu finansowego - czas, kiedy ogromna liczba Amerykanów ledwo utrzymywała dachy nad głowami lub samochodami na podjazdach.

Nie powinienem ci tego mówić, ale powiem to tak: To nie jest dobre, ludzie.

Spośród tych, którzy nie wywiązują się z zobowiązań, istnieje segment, na który powinniśmy zwrócić większą uwagę: kredytobiorcy subprime.

Subprime? To słowo brzmi znajomo

Dziesięć lat po kryzysie finansowym wyrażenie "kredyty subprime" wciąż wywołuje alarmy w naszych głowach. Ale nie mówimy tutaj o kredytach hipotecznych typu subprime - mówimy o kredytach samochodowych, które są zupełnie innymi zwierzętami.

Załóżmy, że masz dobrą historię kredytową i przyzwoitą płacę, a za każdym razem, gdy kiedykolwiek pożyczałeś pieniądze w przeszłości, starałeś się spłacić każdy jej grosz na czas. Kiedy jesteś na rynku nowego samochodu, Twoja pożyczka prawdopodobnie spadłaby w kategorii "główny".

Twój pożyczkodawca prawdopodobnie byłby pewien, że możesz pozwolić sobie na sfinansowanie swojej nowej Toyoty Camry, a jeśli wystąpiłby drobny osobisty kryzys, możesz nadążyć za płatnościami. Ryzyko związane z pozwoleniem na sfinansowanie tego samochodu jest minimalne dla pożyczkodawcy.

Ale załóżmy, że nie możesz sprawdzić wszystkich tych skrzynek.

Jeśli twoja historia kredytowa jest mniej niż gwiezdna, masz dwie opcje: Zgadzam się na warunki umowy pożyczki typu subprime lub nie kupuj pojazdu, który mógłby być niezbędny, aby dostać się do pracy lub zabrać dzieci ze szkoły.

Warunki umowy o kredyt hipoteczny typu sub-prime mogą się różnić w zależności od kredytodawcy, ale jest to zazwyczaj kategoria pożyczki dla kredytobiorców o niższym ratingu kredytowym - zazwyczaj poniżej 620 - którzy prawdopodobnie również mają wysoki stosunek zadłużenia w stosunku do dochodu, powiedział Mark Flannery, profesor finansów w Warrington School of Business Uniwersytetu Floryda.

"Pożyczki te są wspólnie nazywane" subprime ", co oznacza, że nie ma naprawdę mocnych kredytów (punktów), ale mogą one być wystarczająco silne dla kredytobiorców, aby dać ludziom pieniądze i oczekiwać, że je zwrócą - dodaje Flannery.

Obecnie kredyty typu subprime stanowią zaledwie niewielki procent kredytów samochodowych - około 25,9 miliarda dolarów z prawie 1,2 biliona dolarów - ale kredytobiorcy subprime są również dużo bardziej prawdopodobne, że nie spłacą swoich pożyczek.

Ważne jest, aby pamiętać, że przemysł kredytów hipotecznych subprime jest tylko ułamkiem wielkości branży kredytów hipotecznych subprime.

Więc nawet jeśli stawki za przestępstwa będą rosnąć, to nie byłoby wystarczająco źle, aby odrzucić gospodarkę w zapomnienie, tak jak to miało miejsce w przypadku kryzysu hipotecznego.

Choć domyślne warunki kredytu samochodowego nie doprowadzą kraju do załamania finansowego, podpisanie umowy, której nie rozumiesz i nie możesz sobie pozwolić, może spowodować kłopoty dla ciebie i twojej rodziny.

Małe rozporządzenie dla subprime Auto Lenders

Nie ma standardowego limitu na to, jak niska może być twoja ocena i nadal kwalifikujesz się do pożyczki subprime - to zależy od twojego pożyczkodawcy. Ale bardziej ryzykowny jesteś jako pożyczkobiorca, tym bardziej warunki twojego kredytu prawdopodobnie przyniosą korzyść twojemu pożyczkodawcy zamiast ciebie.

"Są ludzie, którzy potrzebują tej usługi, muszą kupić samochód, muszą mieć transport, nawet jeśli nie są wspaniali" - powiedział Flannery. "Musimy również być pewni, że są ludzie, którzy są gotowi pożyczyć tego rodzaju pożyczkobiorcy".

To zapotrzebowanie na tego rodzaju usługi i brak ścisłej regulacji może oznaczać wyższe stopy procentowe, aw najgorszych przypadkach ogromne kary, gdy kredytobiorcy nie będą w stanie nadążyć za ich płatnościami.

Na przykład, jeśli masz wynik kredytowy, który jest prawie idealny, możesz zobaczyć stopy procentowe na poziomie 3,6% lub niższe. Ale jeśli Twoja ocena kredytowa spadnie poniżej 620, ten sam samochód może pochodzić ze średniego oprocentowania wynoszącego nawet 15.24% w przypadku pożyczki 60-miesięcznej.

Kredytodawcy Subprime nie są Twoimi przyjaciółmi

Większość kredytodawców typu subprime chce, abyś je zwrócił. Tracą pieniądze, gdy nie spłacisz pożyczki.

"Ten rodzaj kredytodawcy typu subprime chce mieć pewność, że cokolwiek obciąży finansami ludzi, że szanse są całkiem dobre, że będą w stanie spłacić", powiedział Flannery.

Niestety nie wszyscy kredytodawcy działają w ten sposób.

"Inny rodzaj pożyczkodawcy mógłby wbudować w kontrakt naprawdę uciążliwe opłaty i kary, jeśli dojdzie do bankructwa" - powiedział Flannery. "Są też tacy pożyczkodawcy, którzy będą liczyć się z pewną liczbą bankructw i zebraniem niektórych z tych uciążliwych opłat.

"Tam, pożyczkodawca nie ma takiego samego zainteresowania jak pożyczkobiorca, ponieważ pożyczkodawca rzeczywiście będzie zarabiał sporą sumę pieniędzy, jeśli istnieje domniemanie. Wtedy ktoś, kto nie jest wyrafinowany finansowo, ryzykuje zawarciem umowy, o której nawet pożyczkodawca wie, że może im to później przysporzyć kłopotów ".

Co gorsze, trudno jest powstrzymać tego rodzaju pożyczkodawców od spowodowania tak dużej szkody.

Podczas gdy obrońcy konsumentów wzywają do większej regulacji w celu ochrony kredytobiorców, ograniczenie kredytodawców może oznaczać odcięcie dostępu do kredytu dla niektórych, którzy naprawdę tego potrzebują.

To właśnie sprawia, że regulatorowi trudno jest narysować linię. Oznacza to, że musisz zabezpieczyć się i upewnić się, że nie podpisujesz umowy z pożyczkodawcą, który ma nadzieję, że ci się nie uda.

Jak się dowiedzieć, czy naprawdę możesz sobie pozwolić na kredyt samochodowy

Może to być trudne wezwanie do zrobienia, gdy pożyczka subprime jest twoją jedyną opcją.

"Wiele osób powie - w tym osoby z dużą ilością formalnej edukacji - naprawdę nie rozumiem finansów, ale jeśli są gotowi pożyczyć mi pieniądze, muszą myśleć, że mogę je spłacić", powiedział Flannery. "Nie koniecznie chcesz polegać na osobie zza biurka. Chcesz zastosować jakiś zdrowy rozsądek. "

Ma sposoby, w jakie możesz dokonać samooceny finansowej, zanim popełnisz błąd. Wystarczy, że odpowiesz szczerze na następujące pytania dotyczące ciebie.

Załóżmy, że straciłeś pracę, godziny pracy zostały odcięte, albo ty lub ktoś z twojej rodziny zachorował, czy byłbyś w stanie zapłacić tę pożyczkę auto?

"Trudno o to zapytać, ponieważ nie lubimy źle myśleć o sobie" - powiedział Flannery. "Ale to jest coś, co musisz zrobić - musisz być swoim najdokładniejszym krytykiem i powiedzieć:" OK, pożyczkodawca myśli, że jestem blisko tego, że nie stać mnie na to, więc co może mnie stać, żeby nie stać mnie na to? to i jak prawdopodobne, że tak jest?

"To rodzaj zakładu, który robisz, kiedy podpisujesz umowę pożyczki."

Desiree Stennett (@desi_stennett) jest pisarzem pracowniczym w The Penny Hoarder.

Popularne Wiadomości

14 prostych sposobów na zjedzenie Paleo na swoim regularnym budżecie spożywczym

Oto Twoja wymówka, aby być na Facebooku Wszystko. Dzień. Długie.

Ten 8-pytany quiz może pomóc w podjęciu jednej z najtrudniejszych decyzji finansowych Twojego życia

Może właśnie dlatego wszyscy zwycięzcy Powerball jeszcze nie rozmawiali

Kids Love a Snow Day ... Ale co powinieneś zrobić, jeśli jesteś pracującym rodzicem?

Dodać Komentarz