Po kilku latach atrakcyjnego rynku mieszkaniowego wielu początkujących właścicieli domów może opóźniać swoje plany zakupu.

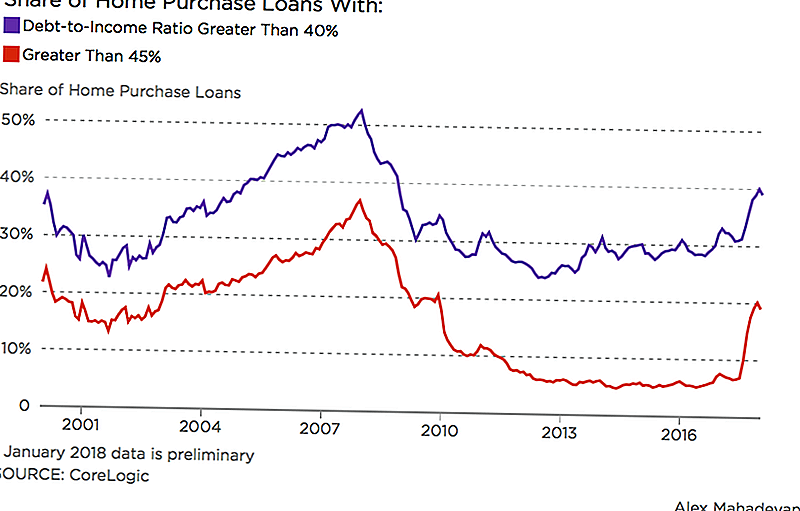

The Wall Street Journal poinformował, że 1 na 5 tradycyjnych kredytów hipotecznych, które dokonano tej zimy, przyznano osobom, które wydały 45% lub więcej swoich miesięcznych dochodów z długów. Dane, od analityków rynku nieruchomości w CoreLogic, koncentrują się na kredytach hipotecznych spełniających standardy ustalone przez Fannie Mae i Freddie Mac.

W 2017 r. Fannie Mae zwiększyła swoje limity, aby zabezpieczyć kredyty hipoteczne, w których kredytobiorcy mają stosunek zadłużenia do dochodu wynoszący 50%; poprzedni limit wynosił 45%. Zmiana tworzy silniejszą poduszkę dla wykwalifikowanych kredytobiorców, którzy mogą mieć kredyty studenckie lub inne zadłużenie. Ale powiększająca się grupa pożyczkobiorców może dostarczyć fałszywego obrazu tego, czy pożyczkobiorca jest przygotowany na posiadanie własnego domu.

"Chciałbyś, aby wszyscy płacili o wiele niższy procent swoich dochodów z mieszkania i mieli niższy wskaźnik zadłużenia, ale nie jest to sytuacja, w której znajduje się wiele osób, które po raz pierwszy kupują" - powiedział Robert Silverman, profesor planowanie urbanistyczne i regionalne na Uniwersytecie w Buffalo.

Rosnące stopy procentowe również komplikują marzenia nabywców kredytobiorców. O ile oprocentowanie kredytów hipotecznych spadło wiosną tego roku, ogólnie rzecz biorąc, od końca 2016 roku trend ten jest coraz wyższy. Ekspert ze Stowarzyszenia Banków Hipotecznych przewidział w niedawnym wywiadzie dla HousingWire, że stopy procentowe kredytów hipotecznych przekroczą 5% do 2020 roku.

Pożyczki studenckie i inne zadłużenie mają wielu młodych ludzi opóźniających zakup domu.

Jeśli więcej ludzi może dostać kredyty hipoteczne, jesteśmy w innym bańce

Tak, jesteśmy w bańce, powiedział Silverman. Ale to nie tak jak ten, który pękł 10 lat temu. Ceny domów rosną, a niskie zapasy powodują gorącą konkurencję, ale standardy kredytowania są dziś surowe w porównaniu z okresem sprzed ostatniej awarii.

Ale zajmie trochę czasu zrozumienie prawdziwego wpływu ostatnich reform podatkowych na odsetki hipoteczne i odliczenia podatku od nieruchomości. Amerykanie rezygnując z zakupów domowych, by spłacić swój dług, mogą również wpłynąć na podaż i popyt.

Wszystkie te rzeczy mogą "wywrzeć pewną presję na spadek" na rynku mieszkaniowym, powiedział Silverman.

Co należy wydać na kredyt hipoteczny?

Wielu kredytodawców sugeruje, że nie więcej niż 28% miesięcznego dochodu brutto na koszt domu, w tym podatków i konserwacji. Saldo zaleca utrzymanie go w 20-25% miesięcznego dochodu, w zależności od aktualnego obciążenia zadłużenia. Tymczasem kalkulator hipoteczny Dave'a Ramseya, doradcy finansowego, zaleca utrzymanie kredytu hipotecznego na 25% wynagrodzenia za mieszkanie.

Jeśli wydasz więcej niż 30% swojego dochodu brutto z mieszkania, Silverman powiedział, że jesteś tak zwany "kosztem obudowy", ponieważ reszta twoich dochodów zostanie szybciej rozłożona.

"W ciągu ostatniej dekady sytuacja stała się bardziej problematyczna" - powiedział. "Coraz więcej rodzin spada powyżej 30%."

Ten 30-procentowy limit wydatków na dom jest od dawna standardem przystępności - powiedział Silverman. Departament Mieszkalnictwa i Urbanistyki używa go do określenia poziomu pomocy na przykład w Programie Kuponów na Wybór Mieszkaniowy. Kredytodawcy hipoteczni wykorzystują go również jako wskaźnik zdolności pożyczkobiorcy do spłaty kredytu hipotecznego.

I podczas gdy ceny domów wciąż rosną, wzrost dochodów nie pasuje do tego, powiedział Silverman. Ta dysproporcja może uniemożliwić wielu wykwalifikowanym pożyczkobiorcom realizowanie ich marzeń o polowaniu na domy.

Lisa Rowan jest starszym pisarzem w The Penny Hoarder.

Popularne Wiadomości

Last Minute Online Cingon kupon kody

Investing Tip # 335: Jak inwestować w dochody

Investing Tip # 336: Inwestuj w spółki o stałych rocznych przychodach powyżej 12%

Czy karta praw do pomocy dla studentów przyniesie potrzebną zmianę?

Investing Tip 338: Duże firmy to regularni płatnicy dywidend

Dodać Komentarz