Jestem urodzonym worrier, więc obserwowanie naszego spadku o 60% w ciągu ostatnich trzech lat było wyzwaniem. Mimo to, moja żona i ja dobrze żyjemy i kupiliśmy nasz mały dom za gotówkę w zeszłym roku. Obserwując, jak nasze dochody z biznesu znikają, zrezygnowałem z czterech zadań, które mi się nie podobały.

ja zrobić walczę o zarabianie pieniędzy (zwłaszcza teraz), ale mogę zrezygnować z pracy i spróbować czegoś innego, kiedy mam na to ochotę, ponieważ nie mamy długów, utrzymujemy niskie koszty i odkładamy pieniądze. Zawsze ceniłem wolność ponad posiadanie rzeczy, więc zdecydowałem się nie ścigać po zwykłych wersjach sukcesu. Pewnie, byłoby miło mieć duży dom z wanną z wodą w dużej sypialni. Dodaj nowy samochód (lub dwa) i ogromny telewizor, a ja będę żył Amerykańskim snem.

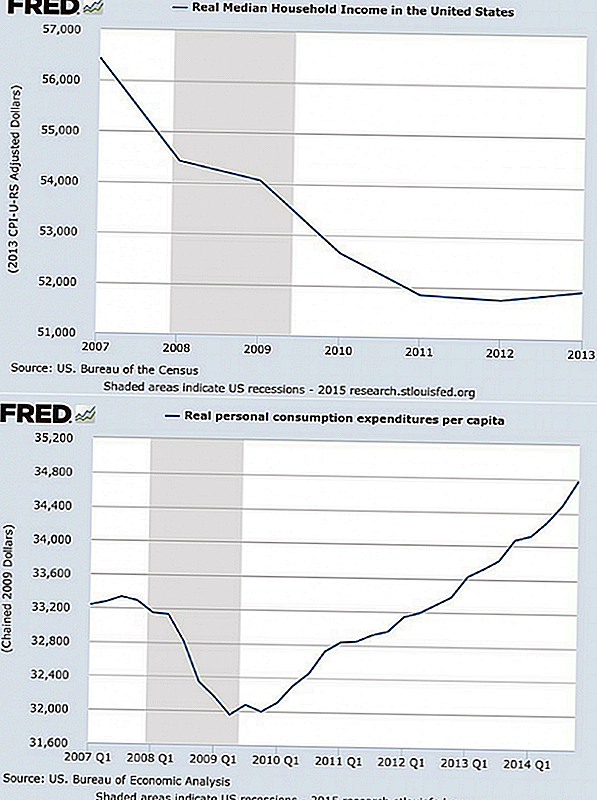

Ale płacenie za American Dream może być trudne. Statystyki Rezerwy Federalnej pokazują, że średni dochód gospodarstwa domowego w USA spadł o 8% od 2007 roku, nawet gdy wydatki na konsumpcję indywidualną na mieszkańca nadal rosną. Innymi słowy, zmniejszamy się i wydajemy więcej.

"Inflacja amerykańskiego snu"

"Amerykanie, w tym ja, są tak uzależnieni od bezcelowych wydatków, że brutalna recesja i prawdziwe zagrożenie dla naszego standardu życia zaledwie spowodowały spadek ilości pieniędzy, które wylatują z naszych portfeli bez powodu" - mówi autor finansowy Rick Nowy człowiek. Pragnienia mnożą się i stają się "potrzebami", a my zawsze potrzebujemy jeszcze aby pokazać nasz sukces. Newman odnosi się do tego rozwoju jako "Inflacja amerykańskiego snu".

Co stanie się, gdy zejdziesz z tej drogi i zaczniesz wydawać więcej, niż robisz? Pracujesz dużo, czujesz się zestresowany i masz coraz większy ładunek długu i wydatków, który sprawia, że jesteś mniej wolny i mniej bezpieczny finansowo. Któregoś dnia możesz odkryć, że jesteś jedną z rosnącej liczby osób, które potrzebują pracy w wieku 70 lub 80 lat. Czy to nie brzmi bardziej jak amerykański koszmar?

Problemem nie jest kupowanie rzeczy, których potrzebujesz, lub które wzbogacają twoje życie i są niedrogie. I prawdopodobnie mogą pozwolić sobie trochę luksusy. Ale często pułapki bogactwa są odczuwane jako niezbędna część sukcesu, kiedy są naprawdę, no cóż, pułapką.

Jak więc uniknąć hiper-konsumpcji i długów, które mogą powodować tyle problemów finansowych? Spróbuj tego:

- Przestań mierzyć sukces zgodnie ze standardami innych ludzi

- Zmień swoje nawyki wydatków

Co robi Twój Sukces wygląda jak?

Nie ma nic złego w kupowaniu ładnych rzeczy, ale nie ma też nic złego w wycenianiu doświadczeń i prostocie nad rzeczami. I nigdy nie jest to jedno czy drugie. Zastanów się dokładnie nad tym, co faktycznie zrobiłeś ty zadowoleni (a co nie) decydować, jak zrównoważyć konkurencyjne wartości i ile zapłacić za ich zaspokojenie.

Wyobraź sobie na przykład piękną przyczepę kempingową na podjeździe. Kiplinger twierdzi, że przeciętny samochód kosztuje 100 000 $. Teraz dodaj koszty gazu, ubezpieczenia, podatków, licencji, konserwacji i miejsc w kurorcie, które można wynająć do 70 USD za noc. Po 10 latach posiadania możesz odkryć, że zapłaciłeś 1000 USD za noc, aby móc korzystać z Twojego RV. Czy warto?

RV wygląda imponująco i jest znakiem Twojego sukcesu, ale ile wart jest ten symbol? Tutaj nie ma właściwej odpowiedzi (wszyscy mamy własne wartości), ale umieśćmy na niej numer - Twój numer. Następnie sprawdź, ile zaoszczędzisz, wynajmując przyczepę kempingową na okazjonalną wycieczkę. Możesz zauważyć, że płacisz znacznie więcej niż twój numer tylko po to, by odwrócić głowy nieznajomych.

Kto może powiedzieć, ile z twoich wydatków jest motywowanych chęcią zaimponowania innym, ale nikt nie jest odporny na ten czynnik ego. A nawet jeśli świadomie umieścisz trochę Jeśli chodzi o wywieranie wrażenia na innych, prawdopodobnie masz inne, ważniejsze wartości. Co więcej, ostatnie badania pokazują, że wydawanie pieniędzy na zaimponowanie innym nie sprawia, że czujesz się szczęśliwszy.

Może cenisz sobie wolność. Być może twoje życie będzie bardziej wzbogacone podróżą dookoła świata, niż dzięki kilku dodatkowym gadżetom. Czas spędzony z przyjaciółmi, rok przerwy na napisanie książki, lepszą lub wcześniejszą emeryturę - wszystkie te wartości i cele są potencjalnie wymieniane, jeśli poszukujesz wizji sukcesu, która wymaga nadmiernego zużycia i dłuższego czasu pracy, aby zapłacić za to wszystko.

Co możesz zrobić z tą pułapką? Pomyśl dokładnie o tym, co ty naprawdę wartość i zrób listę. Uwzględnij swoje ogólne wartości i konkretne ważne cele. Umieść listę w swoim portfelu lub torebce i przejrzyj ją, decydując, czy coś kupić. Oblicz prawdziwy koszt (za chwilę będę o tym mógł coś powiedzieć) i zadaj kilka "pytań o wartości", takich jak ...

- Czy ten zakup pasuje do moich wartości?

- Czy zbliża mnie to do moich celów?

- Czy to jest warte całkowitego (prawdziwego) kosztu?

Zmień swoje nawyki wydatków

Może nie kupujesz rzeczy, żeby zaimponować innym lub gonić sen, który tylko uważasz za twój. Możesz wydawać pieniądze na komfort, rozrywkę i różne chwilowe pragnienia. Mimo to, jeśli wydasz za dużo i wydać go w niewłaściwy sposób, wpadasz w kłopoty finansowe. Oto dwa rodzaje wydatków, które powodują największe problemy:

- Wydawanie pożyczonych pieniędzy

- Wydatki na rzeczy, które zwiększają przyszłe wydatki

Wszyscy mówią o zadłużeniu i przeciętnym USA.gospodarstwo domowe ma 7 300 USD na kartach kredytowych.

Ale ważny jest również drugi rodzaj wydatków, który dodaje inne wydatki do twojego życia. W końcu, nawet jeśli płacisz gotówką za ten fantazyjny RV, nadal masz licencję, ubezpieczenie i inne koszty, które będą obowiązywały tak długo, jak długo będziesz je posiadać. A potem są zakupy, które dodają inne wydatki i spłaty zadłużenia w twoim życiu.

Na przykład domy są większe niż kiedykolwiek; średni dom oferuje 2600 stóp kwadratowych powierzchni mieszkalnej. Ta dodatkowa przestrzeń jest przyjemna, ale jest także droga na dwa sposoby. Po pierwsze, jeśli pożyczysz 190 000 USD zamiast 130 000 USD na zakup domu, zapłacisz 109,400 USD więcej w ciągu 30 lat na 4,5 procentowym kredycie hipotecznym.

Po drugie, większe domy kosztują więcej podatków od nieruchomości, ubezpieczeń, konserwacji i mediów. Z biegiem lat możesz wydać dodatkowe 160 000 $ na takie przestronne wrażenie. Czy warto że dużo dla ciebie? Ile to godzin pracy? Co mógłbyś zamiast tego zrobić, gdybyś zaoszczędził wszystkie te pieniądze?

Czasami nie zdajesz sobie sprawy, ile rzeczy naprawdę koszt. Wiedząc, że możesz zmienić zdanie na temat zakupu, naucz się zadawać i odpowiadać na to pytanie ...

Jaki jest całkowity koszt?

Ile to kosztowało? Na to pytanie zazwyczaj odpowiada cena. Ale dla wielu zakupów cena początkowa to dopiero początek.

Na przykład, jeśli zapiszesz i kupisz wannę z hydromasażem za 2500 $ w gotówce, możesz pomyśleć, że jesteś mądra, bo przynajmniej nie zadłużyłaś się za to. Ale ty zrobił dodaj przyszłe wydatki do swojego życia.

Roczny koszt energii elektrycznej za wannę z hydromasażem wynosi więcej niż 250 USD. Potrzebujesz chemikaliów, środków czyszczących i napraw, kosztujących może 350 $ rocznie. Niektóre wanny z hydromasażem trwają tylko około sześciu lat, więc całkowity koszt, w tym cena zakupu i wydatki, może wynosić 6 100 USD lub więcej niż 1000 USD rocznie.

Wanna z hydromasażem, kosiarka do jazdy lub drugi samochód mogą być warte swojej ceny i bieżących wydatków, ale czy możesz mieć pewność, że nawet nie znasz kosztów? Oblicz całkowity koszt własności, zanim podejmiesz decyzję o zakupie, a następnie zdecyduj, czy zakup wzbogaci Twoje życie o tyle, ile zapłacisz. Następnie zadaj to pytanie ...

Jak zapłacić gotówką?

Pomyśl o wszystkich odsetkach, które zapłaciłeś przez lata za karty kredytowe i kredyty samochodowe, i co możesz zrobić z tymi pieniędzmi, jeśli odzyskasz wszystko już teraz.

Niestety, nie możesz go odzyskać, ale ty mogą zacznij płacić gotówką za rzeczy i / lub spłacaj swoje karty kredytowe co miesiąc, aby uniknąć naliczania odsetek (a jeśli nie możesz tego zrobić, może to być czas, aby je obciąć). Dostaniesz jedną lub więcej z tych korzyści z polityki pay-now:

- Mniej płatności, aby śledzić

- Mniej pracy potrzebne, aby zarobić pieniądze na spłatę odsetek

- Pieniądze, które nie będą zainteresowane, mogą zostać wykorzystane na ważne cele

- Mniej stresu dzięki wolnemu od długów trybowi życia

Najprawdopodobniej będziesz musiał pożyczyć pieniądze na zakup domu (chociaż połowa sprzedaży domu na Florydzie to gotówka), ale za prawie wszystko można zapłacić gotówką.

W przypadku drobnych rzeczy, po prostu przestań kupować tak dużo, aby móc płacić za siebie. Przypomnij sobie, że to wszystko małe rzeczy może uniemożliwić osiągnięcie twojego wielkie cele.

W przypadku większych zakupów należy przewidzieć potrzebę i odłożyć pieniądze na specjalne konto. Załóżmy na przykład, że masz samochód, ale wolisz coś lepszego. Jeśli wydaje ci się, że możesz pozwolić sobie na wypłatę za samochód o wartości 400 USD, udowodnij, odkładając 400 $ co miesiąc, aż będziesz mógł zapłacić gotówką za nowe koła. I zadaj sobie pytanie ...

Czy potrzebujesz teraz?

Jednym z najprostszych sposobów kontrolowania wydatków jest poczekanie na zakup. Istnieje wiele powodów, dla których zwlekanie może zaoszczędzić pieniądze, ale najprostsze to możesz zmienić zdanie, a nie kupić przedmiot. Tak pokazuje nauka.

Badania pokazują również, że zdrowa dawka zwlekania zmniejszy częstotliwość zakupów - możesz zaoszczędzić dużo pieniędzy, jeśli zjesz połowę częściej lub zrobisz meble dwa razy dłużej.

Spraw, by zwlekanie stało się dobrym nawykiem, i czekaj, aby kupić te ubrania lub nowy komputer. Nawet jeśli nadal zdecydujesz się je kupić, być może wejdą do sprzedaży w trakcie oczekiwania. I na koniec zadaj sobie wielkie pytania, takie jak ...

Czy Sen jest wart ceny nadmiernego długu i wydatków?

Zawsze będziesz marnował trochę pieniądze - każdy popełnia błędy i zaspokaja chwilowe pragnienia.

Prawdziwy kłopot pojawia się, kiedy odczuwasz potrzebę kupienia tego, co wszyscy mają, bez względu na twoje własne wartości, i bierzesz na siebie ciężar długu i wyższych wydatków. Wtedy twój Amerykański Sen może stać się Amerykańskim Koszmarem. Możliwe konsekwencje to:

- Płacisz więcej za wszystko z powodu oprocentowania

- Poświęcasz sensowne cele dla chwilowych przyjemności

- Zrezygnujesz z pracy, której nienawidzisz, ponieważ pokrywa ona rachunki

- Wymieniasz czas wolny na więcej godzin pracy, aby spłacić te karty kredytowe

- Ścigasz się po więcej rzeczy zamiast cieszyć się tym, co masz

- Masz kilka miesięcy od bankructwa, jeśli stracisz swoje dochody

- Handlujesz Twój szczęście dla wersji sukcesu stworzonej przez innych

Dlaczego nie zdefiniować sukcesu według Twój wartości? Stwórz i zrealizuj plan, aby spłacić wszystko, co jesteś winien, i pozostać bez długów. I wykorzystaj pozostałe wskazówki powyżej, aby nigdy nie wpaść z powrotem w pułapkę. W końcu masz lepsze rzeczy do roboty, niż zawsze starasz się żyć w czyimś śnie.

Twoja kolej: Czy wydajesz, że wydajesz pieniądze na zbyt wiele rzeczy, które dodadzą Twojemu życiu więcej długów i stresów niż prawdziwa wartość?

Popularne Wiadomości

Last Minute Online Cingon kupon kody

Investing Tip # 335: Jak inwestować w dochody

Investing Tip # 336: Inwestuj w spółki o stałych rocznych przychodach powyżej 12%

Czy karta praw do pomocy dla studentów przyniesie potrzebną zmianę?

Investing Tip 338: Duże firmy to regularni płatnicy dywidend

Dodać Komentarz