Byłem bardzo podekscytowany, mogąc przyjąć moją nową pracę. Mając 29 lat, w końcu zająłem stanowisko z konkurencyjnym wynagrodzeniem, poważnym ubezpieczeniem zdrowotnym i 401 (k).

Po zignorowaniu konieczności przez dziesięć lat, poczułem ulgę na myśl o zrobieniu zdrowego planu emerytalnego.

Byłem też bardzo zastraszony.

Oczywiście, wiem, że ważne jest, aby mieć plan emerytalny. Ale kiedy nasz przedstawiciel HR zaczął wyrzucać słowa takie jak "inwestycje" i "portfel", zamknąłem. Wybrałem wszystkie opcje, które najdłużej zakończyłyby proces rejestracji.

Teraz mam 401 (k), z meczu z moją firmą i pieniądze zainwestowane w ... hmm.

Naprawdę nie mam pojęcia, co dzieje się z moimi pieniędzmi - i prawdopodobnie powinienem. Brzmi znajomo?

Co się dzieje z pieniędzmi 401 (k)?

Rozumiecie, jak ważne jest teoretyczne ustalenie planu emerytalnego w miejscu pracy. Ale kiedy już to zrobisz, starasz się o tym nie myśleć.

Co właściwie dzieje się z twoimi pieniędzmi i co to oznacza dla twojej emerytury?

Proste, ponieważ może to być ustawienie i zapomnieć, pieniądze zainwestowane przez Ciebie i twojego pracodawcę w twoje 401 (k). Oznacza to, że podlega on fluktuacjom na rynku.

A w jaki sposób wahania te wpływają na fundusz emerytalny, zależy od Ciebie.

Know Your Risk Tolerance

Pierwszym krokiem do zrozumienia, co się dzieje z Twoimi pieniędzmi, jest zrozumienie tego, co nazywamy twoją "tolerancją na ryzyko".

W finansach oznacza to kwotę zmienności, jaką możesz zaakceptować w swoim portfelu inwestycyjnym. Zasadniczo, czy chcesz umieścić swoje pieniądze w puli, gdzie pozostanie na tym samym poziomie przez cały czas, lub w którym będzie się wahać dużo - osiągając wyższe wzloty i niższe niziny?

Możesz myśleć, że znasz swoją tolerancję na ryzyko w oparciu o swoją osobowość. Powiedziałbym, że jestem ryzykantem, ponieważ chciałem rzucić pracę, przeprowadzić się przez kraj, podróżować i pracować dla siebie.

Ale bycie osobą podejmującą ryzyko w jednej dziedzinie życia nie musi oznaczać, że chcesz ryzykować swoimi pieniędzmi. W jaki sposób określasz wysokość ryzyka w swoim planie emerytalnym?

Dowiedz się swoją tolerancję na ryzyko za pomocą tego bezpłatnego narzędzia

Kiedy zapisałem się do mojego 401 (k), wybrałem opcję "domyślną". Kiedy to zrobisz, twoje pieniądze są inwestowane w zestaw wcześniej określonych funduszy - "portfel inwestycyjny".

Portfel ten mieści się gdzieś w skali od "konserwatywnej" - która w większości pozostaje tą samą wartością - do "agresywnej" - która ma większy potencjał do zmiany wartości w czasie.

Powodem, dla którego prawdopodobnie wolisz nie myśleć o swoim 401 (k), jest po prostu skomplikowane. Inwestowanie wydaje się czymś dla osób z dużą ilością pieniędzy i dostępem do wiedzy eksperckiej.

Wiem, że to zły pomysł, żeby zignorować planowanie emerytalne, więc Znalazłem narzędzie, które upraszcza tę skomplikowaną informację. Firma o nazwie FinMason chce udostępnić inteligentne planowanie finansowe wszystkim - nie tylko tym, którzy mają czas i pieniądze na wynajęcie doradcy finansowego.

Zamiast określać swoją tolerancję ryzyka w odniesieniu do ryzyk, które jesteś skłonny podjąć w innych obszarach życia - tak robi wielu doradców finansowych - FinMason stworzył coś, co nazywa "FinScore".

Twój FinScore jest twoim rankingiem tolerancji ryzyka reprezentowanym przez liczbę od 1 (zachowawcza) do 100 (agresywna). Liczba ta informuje, ile ryzyka należy uwzględnić w swoich inwestycjach.

Oto narzędzie, na którym znajdowałem FinScore - i oto, jak możesz go użyć, aby mieć pewność, że masz wystarczająco dużo pieniędzy, kiedy będziesz gotowy na emeryturę.

Uwaga: Nie jesteś pewien, które numery masz wprowadzić w każdym kroku? Poniżej znajduje się opis przejścia krok po kroku.

//Przewodnik krok po kroku, jak znaleźć FinScore

Podczas pracy z powyższym narzędziem skorzystaj z tych wskazówek, aby wyjaśnić wszelkie kroki, które Cię zacinają.

1. "Planuję przejść na emeryturę za ___ lat".

Wybierz "Oblicz to dla mnie" i podaj swój wiek i wiek, w którym planujesz przejść na emeryturę. Jeśli urodziłeś się w 1960 roku lub później, spodziewaj się przejścia na emeryturę w wieku 67 lat aby otrzymać pełne korzyści.

2. "Chciałbym uzyskać dochód emerytalny w wysokości ___ USD rocznie".

Wybierz "Oblicz to dla mnie" i wpisz bieżący dochód i spodziewane podwyżki rocznie. Typowe podwyżki wahają się z roku na rok. The obecna średnia wynosi około 3%.

3. "Oczekuję, że $ ___ rocznie z mojego dochodu z emerytury pochodzić będzie z ZUS i innych źródeł."

Możesz obliczyć swoje świadczenia z Ubezpieczeń Społecznych w oparciu o rzeczywisty zarobek, lub wybierz "Oblicz to dla mnie" i wpisz swój obecny dochód i podnieś stawkę ponownie dla oszacowania.

4. "Spodziewam się wnieść $ ___ miesięcznie na moje oszczędności i wzrost o ___% rocznie."

Wymień kwotę wypłaty, którą odłożyłeś co miesiąc, na oszczędności. Obejmuje to procent twojego wkładu do twojego 401 (k) oraz wszelkie inne fundusze, które regularnie zapisujesz.

Na przykład wpłacam 4% na moje 401 (k) i umieszczam kolejne 4% na rachunku oszczędnościowym, więc oszczędzam 8%.Nie mam ustalonego planu, aby to zwiększyć, więc na razie wpisałem "0" w drugim polu.

Czy twój pracodawca pasuje do twojego wkładu 401 (k)? Zaznacz to pole, jeśli twój pracodawca pasuje. Jeśli nie wiesz, czy to się dzieje, czy nie, lub nie masz pewności, jak bardzo to się zgadza, zapytaj przedstawiciela HR.

5. "Obecne saldo moich inwestycji wynosi około $ ____."

Wymień saldo, które już naliczyłeś w swoich 401 (k) i innych inwestycjach, takich jak Roth IRA. Skontaktuj się z przedstawicielem HR, jeśli nie wiesz, gdzie znaleźć te informacje.

Dopiero zaczynam, więc podałem moje saldo jako "0".

6. Przykładowe portfele

Następnie, korzystając z tej podstawowej informacji o oszczędnościach emerytalnych, narzędzie pokaże kilka portfeli próbnych i ile pieniędzy możesz mieć na emeryturze, lub potencjalnie stracić na rynku, z każdym z nich. Powiem więcej o tym, co to oznacza dla ciebie później w poście.

Narzędzie również Ci pokaże ile zaoszczędziłbyś na emeryturze przy każdym portfelu i jak ten układa się w stosunku do celu i minimalne oszczędności, które określiłeś wcześniej.

W każdej rundzie zobaczysz dwa z tych przykładowych portfeli, jeden bardziej ryzykowny i jeden bardziej konserwatywny. Wybierz "niebieski" lub "zielony", w zależności od tego, który scenariusz najlepiej pasuje do Twoich potrzeb emerytalnych.

Wybierz próbkę, która przemawia do Ciebie w oparciu nie tylko o najlepszy scenariusz, ale także o najgorszy. Czy "zły przypadek" dla danej próbki spełnia co najmniej minimalne potrzeby oszczędnościowe?

7. Zdobądź swoje FinScore

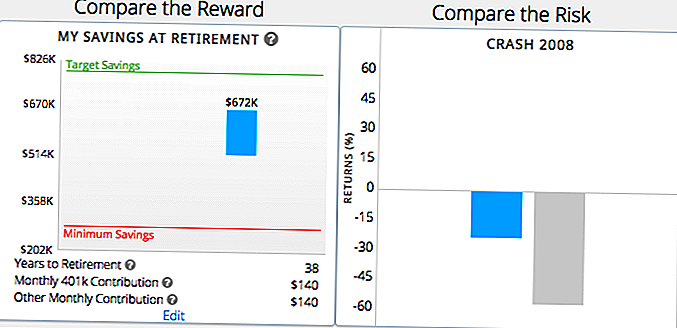

Na podstawie wybranych portfeli otrzymasz FinScore. Na przykład mój był 62, umiarkowanie agresywny.

Zobaczysz przykładowy wykres, który się pokazuje jak blisko tego portfela dostajesz się do celu i minimalnych oszczędności emerytalnych.

Jest to prosty obraz, który pomoże Ci sprawdzić, czy obecny plan oszczędzania na emeryturę jest na dobrej drodze, aby pomóc Ci osiągnąć cele emerytalne. Narzędzie oferuje kilka szybkich sugestii na podstawie tego, czy Twój plan jest w równowadze z FinScore.

Na podstawie mojego FinScore zobaczyłem wykres pokazujący, jak bardzo umiarkowanie agresywny portfel z moimi przewidywanymi składkami byłby warty, gdy przejdę na emeryturę w wieku 67 lat (w 38 lat).

Co robić, gdy już znasz swoje FinScore

Znajomość tolerancji na ryzyko pozwoli ci zmierzyć to, co dzieje się z twoim 401 (k). Następnie możesz określić, czy chcesz wprowadzić jakiekolwiek zmiany.

Jeśli twój plan emerytalny jest zgodny z twoim FinScore, masz szczęście! Trzymaj się tego - ale pamiętaj, by co kilka miesięcy sprawdzać, aby upewnić się, że tak dalej jest.

Jeśli zauważysz, że w portfelu 401 (k) jest za dużo lub za mało, podejmij odpowiednie kroki, aby je zmienić. Na przykład na podstawie mojego FinScore najprawdopodobniej zapiszę minimalną kwotę przy użyciu mojego obecnego planu 401 (k). Ale daleki jestem od osiągnięcia docelowej kwoty.

Aby to zrobić, muszę wprowadzić poprawki do moich oszczędności i inwestycji. Mogę wnieść większy wkład w oszczędności, mogę inwestować bardziej agresywnie lub znaleźć równowagę między nimi.

Ustalenie i wprowadzenie zmian w planie emerytalnym może być tak proste, jak rozmowa z przedstawicielem działu kadr. Dzięki nim lepiej zrozumiesz dostępne narzędzia, które pomogą Ci podejmować decyzje dotyczące Twojego 401 (k).

Jeśli potrzebujesz więcej wskazówek, ale nie masz budżetu na drogiego doradcę finansowego, Darmowe narzędzia FinMason ułatwiają zorientowanie się w inwestycjach i zrozumienie, jak sprawić, by działały one w Twoim imieniu.

Twoja kolej: Czy to narzędzie pomogło ci lepiej zrozumieć twoje potrzeby emerytalne? Jakie jeszcze masz pytania na temat swojego 401 (k)?

Ujawnienie sponsoringu: Ogromne podziękowania dla FinMason za współpracę z nami przynosząc ci te treści. Rzadko zdarza się, że mamy okazję udostępnić coś tak niesamowitego i zarabiać na tym!

Dana Sitar (@danasitar) jest pisarką pracującą w The Penny Hoarder. Jest napisana dla Huffington Post, Entrepreneur.com, Writer's Digest i innych.

Popularne Wiadomości

Cele planowania podatkowego - Get Your Tax Schwag On

Jak dokonywać kwartalnych szacunkowych płatności podatkowych

Jak zarabiam 7 różnych strumieni dochodów

67 pomysłów na biznes w domu, które są łatwe do uruchomienia

Planujesz krótką wyprzedaż? Dlaczego warto rozważyć ukończenie transakcji przed końcem roku

Dodać Komentarz