Nota redaktora 5/1/2018: Z powodu niedawnej skargi FTC przeciwko LendingClub, nie możemy dłużej rekomendować tej usługi ze 100% pewnością.

Chętni do wypróbowania nowej opcji inwestycyjnej - takiej z potencjałem przyzwoitych zysków, która pomaga innym ludziom wyjść z długów w tym samym czasie?

Pożyczki społeczne lub pożyczki typu peer-to-peer to rosnący sektor, który łączy kredytobiorców i pożyczkodawców. Firmy takie jak Lending Club oferują inwestorom inny sposób na dywersyfikację portfeli i uzyskiwanie miesięcznych odsetek, a jednocześnie pomagają kredytobiorcom uzyskiwać lepsze odsetki i mniejsze pożyczki.

Chcesz skorzystać z tej opcji inwestycyjnej? Oto, co musisz wiedzieć, aby osiągnąć zysk z Lending Club.

Co to jest pożyczki Peer-to-Peer?

Zanim przejdziemy do szczegółów, określmy więcej pożyczek społecznych.

Pożyczka typu peer-to-peer (P2P) łączy poszczególnych pożyczkodawców i pożyczkobiorców za pośrednictwem platform internetowych. Skutecznie eliminuje pośrednika tradycyjnego procesu udzielania pożyczek, w ramach którego instytucje finansowe zarządzają transferem pieniędzy od pożyczkodawców do pożyczkobiorców.

Proces jest bardziej usprawniony i efektywny, a także zmniejsza koszty i kłopoty dla obu stron. Zapewnia on poszczególnym kredytodawcom wyższą stopę zwrotu z inwestycji i zapewnia kredytobiorcom lepszy dostęp do funduszy, których potrzebują, przy niższej stopie procentowej. Jest to korzystne dla wszystkich stron.

Dlaczego warto wybrać Lending Club?

Przy tak wielu różnych stronach pożyczek P2P, dlaczego powinieneś wybrać Lending Club?

Przez trzy kolejne lata Lending Club był numerem jeden na liście najbardziej obiecujących amerykańskich firm Forbesa. Jest to największy na świecie rynek pożyczek online dla inwestorów, a The Economist utrzymał swój sukces i wzrost - nawet dzięki niedawnej recesji - jako przykład potencjału kredytowego P2P.

Kyle Taylor, założyciel The Penny Hoarder, mówi, że chociaż istnieją inne solidne opcje P2P, woli Lending Club, ponieważ: "Mogę rozdzielić pożyczki i wybrać te, w które chcę zainwestować. Czuję, że mam większą kontrolę nad wynik, a nie tylko wybór akcji. "

Od premiery w 2007 roku, Lending Club wypłacił inwestorom ponad 300 milionów dolarów. Jego misją, mówi firma, jest

Stwórz bardziej wydajną, przejrzystą i przyjazną dla klienta alternatywę dla tradycyjnego systemu bankowego, który oferuje kredytowym kredytobiorcom niższe stopy procentowe i większe zyski inwestorów.

Jak działa wypożyczalnia klubów?

Główną atrakcją dla kredytobiorców jest znacznie niższe oprocentowanie kredytów w porównaniu do oprocentowania kart kredytowych. Mogą ubiegać się o pożyczkę w wysokości 1000 USD do kwoty maksymalnie 35 000 USD na pokrycie swoich osobistych długów. Pożyczkobiorcy, którzy uzyskują pożyczkę osobistą w Lending Club zaoszczędzić średnio 31% nad ich bieżącym długiem lub oprocentowaniem karty kredytowej. Dzięki temu Lending Club jest fantastyczną opcją dla konsolidacji zadłużenia lub jako część strategii spłaty zadłużenia dla osób, które chcą zaoszczędzić pieniądze i uzyskać swobodę finansową.

Oto, jak działa ten proces:

- Zainteresowany pożyczkobiorca wypełnia prosty wniosek o pożyczkę.

- Eksperci Lending Club oceniają informacje dostarczone przez wnioskodawcę, ustalają oprocentowanie i przedstawiają różne oferty pożyczek do wyboru.

- Pożyczkobiorca wybiera opcję pożyczki i aktywuje ją na stronie.

- Inwestor wybiera pożyczkę do swojego portfela i wybiera, ile z tego chciałby sfinansować (zaledwie 25 USD); ta frakcja jest nazywana Notatką.

- Gdy kredyt zostanie w pełni sfinansowany (przez jednego inwestora lub kilka), Klub pożyczkowy przekazuje pieniądze bezpośrednio na rachunek bankowy pożyczkobiorcy.

- Każdego miesiąca, gdy pożyczkobiorca spłaca środki, Lending Club lokuje zyski i odsetki na koncie inwestora.

- Inwestorzy mogą wybrać wycofanie swoich funduszy lub reinwestowanie.

Co zawiera kredytodawca? Traktuj to jako inwestycję zarówno w sensie finansowym, jak i ludzkim: Twoja pożyczka zapewnia Ci pieniądze, jednocześnie pomagając komuś wydobywać się z długów.

Czy zarabiasz na inwestowanie w klub pożyczkowy?

Chociaż Lending Club nie powinien być jedyną inwestycją, może być solidnym, dywersyfikującym dodatkiem do twojego portfela. Podobnie jak przy wszystkich inwestycjach, powinieneś wejść w sferę pożyczek P2P z myślą o budowaniu długoterminowego bogactwa. Jeśli stosujesz strategię typu day-trader - często kupujesz i sprzedajesz akcje - wtedy usługa taka jak Lending Club może nie być dla Ciebie.

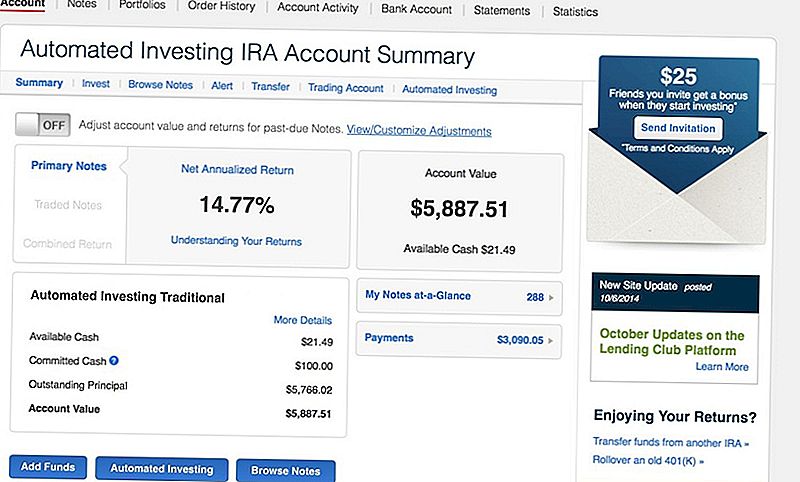

Na przykład Taylor koncentruje się na długoterminowym inwestowaniu. Początkowo zdeponował 5000 $ w Roth IRA z Lending Club i "zarabia szaloną, dobrą, 14% stopę procentową na moim depozycie".

Konto Lending Club oferuje niską zmienność i miesięczny przepływ gotówki w porównaniu do inwestowania na giełdzie. Nawet jeśli nie jest łatwo obrócić szybki zysk, możesz wycofać lub reinwestować środki w dowolnym momencie.

"Chociaż istnieje sposób odsprzedaży posiadanych przez Ciebie notatek w Lending Club (na rynku wtórnym), nie jest to łatwe" - ostrzega Taylor. "Musisz znaleźć innego kupującego za każdą posiadaną notatkę. Inwestuję tylko 25 USD w każdą pożyczkę, więc gdybym chciał zlikwidować moje konto, musiałbym indywidualnie sprzedać ponad 200 banknotów. "

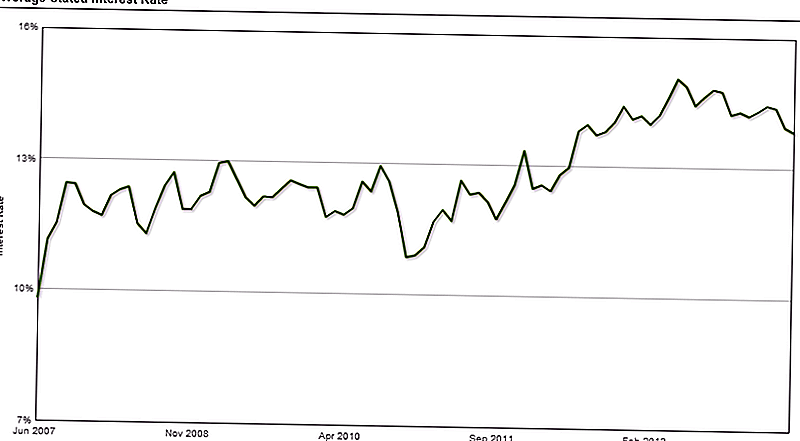

Od czerwca 2007 r. Inwestorzy zarabiają średnio 10 do 15% odsetek, co z nawiązką rekompensuje wszelkie ryzyka lub kredyty, które mogą wystąpić w ich portfelach.

"Nie pozwól, aby domyślne wartości zniechęciły Cię" - wyjaśnia Taylor. "Niektóre banknoty będą zarabiać [prawie] 25% odsetek, więc przeważają nad stratami."

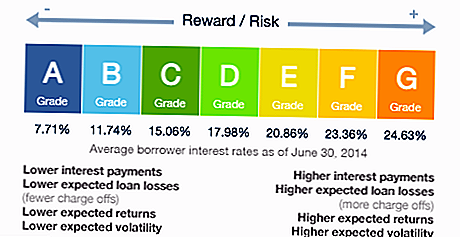

Zastanawiasz się nad domyślnymi ustawieniami? Lending Club ocenia jakość i ryzyko kredytowe każdego kredytobiorcy i przypisuje mu ocenę. Jeśli chcesz trzymać się "mniej ryzykownych" pożyczek, wybieraj tylko te z oceną A lub B - ale rozumiem, że zarabiasz mniej na tych pożyczkach.

Co z opłatami?

Firma ma relatywnie niskie koszty operacyjne w porównaniu z tradycyjnymi rachunkami inwestycyjnymi i przekazuje te oszczędności inwestorom w postaci solidnych marży zysku i niskich opłat.

Na przykład Edward Jones (firma z pełnym zakresem usług, z którą zainwestowałem) pobiera roczną opłatę za konto w wysokości 40 USD plus 2% prowizji od wszystkich zainwestowanych środków, niezależnie od tego, czy portfel ma stratę, czy zysk.

Klub pożyczkowy pobiera jednak tylko 1% rocznej opłaty i opłat, jeśli był w stanie pobrać płatność od kredytobiorcy.

Oto, co zapłacisz:

- Opłata za usługę: Opłata ta pokrywa koszty prowadzenia i utrzymywania rachunków inwestorów, zapewniając, że pieniądze są przekazywane pożyczkobiorcom i zwracane inwestorom. Ta roczna opłata wynosi 1% otrzymanych płatności w ciągu 15 dni od daty płatności banknotu.

- Opłata za pobranie: Jeżeli pożyczkobiorca nie otrzyma płatności od swojej pożyczki, Lending Club twierdzi, że stosuje takie same praktyki, jak w przypadku tradycyjnego banku lub instytucji finansowej. Spółka obciąża inwestorów 18% odzyskanej kwoty (jeżeli nie jest wymagane żadne postępowanie sądowe) lub 30% kosztów postępowania sądowego.

Poza tym streszczeniem, Lending Club nie udostępnia wielu informacji o procesie windykacji ani o tym, jak wpływa na inwestorów. W rzeczywistości jest to element, który Taylor chciałby ulepszyć.

"Chciałbym, aby w procesie gromadzenia danych była większa przejrzystość" - zauważa. "Nieuniknione jest, że niektóre z twoich pożyczek będą domyślne - to tylko część. Lending Club wysyła te notatki do kolekcji i odzyskuje część pieniędzy, ale jako właściciel notatki masz bardzo mało informacji na temat tego procesu. "

Jaka jest Twoja strategia inwestycyjna dla pożyczkodawców?

Podczas rozpoczynania strategia inwestycyjna pomoże ci uzyskać pieniądze na optymalne zyski. Stwórz szybki zestaw reguł lub koniecznych elementów, zanim zdecydujesz, które notatki wybierzesz.

Na przykład strategia osobista Taylora zawiera krótką listę kontrolną kryteriów, które muszą spełnić wszyscy pożyczkobiorcy:

- Są właścicielami domu

- Mają taką samą pracę od co najmniej dwóch lat

- W ciągu ostatnich sześciu miesięcy mieli mniej niż trzy zapytania o raport kredytowy (zazwyczaj wiele nowych zapytań oznacza, że ktoś stara się o wiele nowych kredytów)

- Szukają kredytu na refinansowanie karty kredytowej

- Minęło co najmniej 12 miesięcy od czasu ich ostatniej zaległości (brak spłaty pożyczki)

- Ich obecne oprocentowanie kart kredytowych musi być wyższe niż 20%

Innymi słowy, jeśli znajomy poprosi cię o pieniądze, co byś sprawdził, aby zapewnić, że nie tylko im pomógł, ale był w stanie odzyskać swoje fundusze wraz z odsetkami? Oprzyj swoją strategię inwestycyjną na tych kryteriach.

Gotowy do otwarcia konta kredytowego P2P

Jeśli chcesz zacząć od pożyczek peer-to-peer, pierwszym krokiem jest sprawdzenie uprawnień. Każde państwo reguluje ten rodzaj inwestycji w inny sposób, a nie wszystkie państwa pozwalają na korzystanie z Lending Club.

Aby zainwestować w Lending Club, musisz zarabiać co najmniej 70 000 $ w rocznym dochodzie brutto i mieć wartość netto 70 000 $, chociaż niektóre stany wymagają wyższej wartości netto. Jeśli twoja całkowita wartość netto wynosi więcej niż 250 000 $, nie musisz się martwić o wymóg rocznego dochodu.

Następnie wybierz swoje konto. Oto najpopularniejsze opcje:

- Konto indywidualne: To najprostsze konto do osobistego użytku.

- Wspólne konto: Jeśli planujesz mieć konto o wspólnym zainteresowaniu dla dwóch lub więcej osób, to jest to konto, które chcesz.

- Konto IRA. Uzyskaj indywidualne oszczędności i wzrost dzięki korzystaniu z indywidualnego konta emerytalnego. Możesz przenieść fundusze z przelewu 401 (k) lub IRA. Jeśli kwalifikujesz się, możesz otworzyć tradycyjny IRA, Roth IRA, SEP IRA lub Simple IRA. (Oto dobry przewodnik po kwalifikacjach IRA.)

Carrie Smith (@ carefulcents) jest niezależną finansistką, pisarką i założycielką bloga Careful Cents. W maju 2013 r. Rzuciła pracę w dziale księgowości dla małych firm, aby rozwijać przedsiębiorczość i blogowanie w pełnym wymiarze godzin.

Popularne Wiadomości

Rekordowa liczba Amerykanów pracuje z domu. Oto, jak możesz to zrobić

Millenialsi mają strach przed inwestowaniem, ale proszę nie nazywaj tego irracjonalnym

4 podstępne sztuczki Starbucks, które mogą zaoszczędzić duże pieniądze

Użytkownicy TaskRabbit zarabiają 2 000 $ na tydzień. Oto ich sekrety

St Louis obniża swoje minimalne wynagrodzenie, pokazując, jak złożony jest ten problem

Dodać Komentarz