Wygląda na to, że prawie codziennie czytam artykuł, który każe wszystkim, że nie mają wystarczająco dużo oszczędności emerytalnych.

Jestem za tym, by naciskać na moje finansowe cele, ale szczerze mówiąc, jak realistyczna jest rada na temat tego, ile powinniśmy zostawić na emeryturę?

Jeśli jesteś podobny do mnie i czujesz się winny z powodu swoich oszczędności, jestem tu, aby ci powiedzieć że nie jesteś sam i nie powinieneś czuć się winny.

Ten wykres oszczędności emerytalnych może zniszczyć twój dzień

Według firmy inwestycyjnej Fidelity, kwota, jaką masz w swoich oszczędnościach, powinna korelować z twoim wiekiem i rocznym wynagrodzeniem. Fidelity twierdzi, że określa te kwoty przez "roczną stopę oszczędności, czynnik oszczędności, stopę zastąpienia dochodu i potencjalnie zrównoważony poziom wypłat, aby pomóc Ci stworzyć plan przejścia na emeryturę."

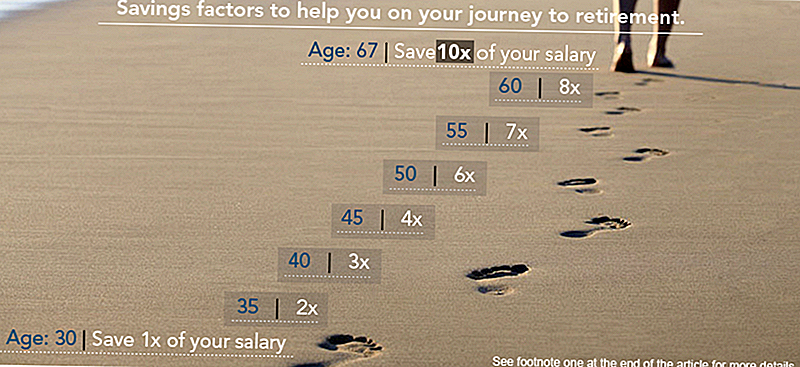

Według wykresu Fidelity, jeśli zacząłeś 25 lat i chcesz przejść na emeryturę w wieku 67 lat z tym samym stylem życia, powinieneś mieć co najmniej roczną pensję schowaną na emeryturę przed ukończeniem 30 lat. Stamtąd powinieneś mieć dwa pomniejszone o twoją pensję o 35, trzy razy po 40, cztery razy po 45 i tak dalej, aż będziesz mieć 10-krotność swojej pensji zaoszczędzonej, gdy przejdziesz na emeryturę w wieku 67 lat.

Oto wykres:

Czy ludzie naprawdę tak bardzo oszczędzają?

OK, weź oddech.

Chcę Ci powiedzieć, że jeśli nie masz zapisanej zalecanej ilości, nie powinieneś wpadać w panikę - nie mamy zbyt wiele oszczędności.

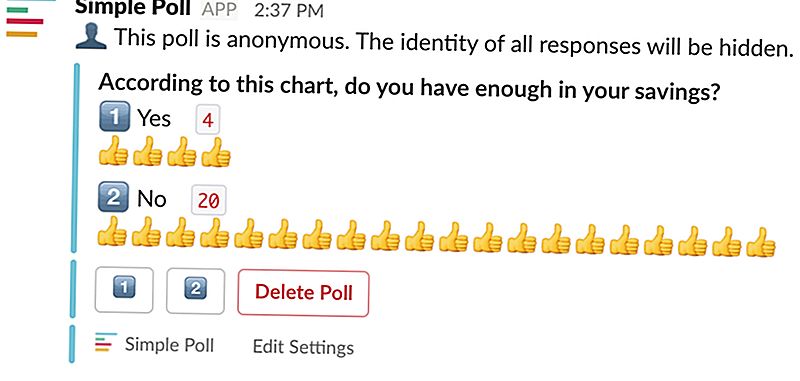

Wziąłem bardzo oficjalny sondaż w siedzibie The Penny Hoarder HQ - oficjalnej, jak w tym, że przeprowadziłem ją przez Slack - aby sprawdzić, czy moi koledzy mieli tyle samo oszczędności, ile zaleca ten wykres.

Oto wyniki:

Widzieć? Nie jesteś sam.

Gdzie ta pomoc finansowa spada

Takie wykresy sprawiają, że ludzie czują się naprawdę źle.

Wiesz dlaczego? Ponieważ oni robią mnóstwo założeń.

Jeśli przeczytasz drobnym, drobnym drukiem na końcu posta, zobaczysz, że ten wykres opiera się na założeniu, że chciałbyś przejść na emeryturę w wieku 67 lat i planujesz umrzeć w wieku 92 lat (LOL). Liczby są również oparte na 15% stopie oszczędności, która jest tutaj prawdziwa doozy.

Kiedy przychodzi do tego, młodsze pokolenia mają przeciw sobie szanse. Mają do czynienia z niekontrolowanymi kosztami mieszkaniowymi i zadłużeniem z tytułu pożyczek studenckich, które są wyższe niż kiedykolwiek.

W drugim kwartale 2017 r. Średnia pensja dla pracowników zatrudnionych w pełnym wymiarze godzin w USA wyniosła 859 USD tygodniowo, co daje 44 668 USD w skali roku. Dla młodego pracownika zaoszczędzenie 15% tego dochodu byłoby trudne po zrobieniu absurdalnych opłat za czynsz i pożyczki studenckie.

Więc tak, pamiętajmy, że nie wszyscy możemy odłożyć to złote 15% naszych dochodów i nadal stać na życie.

Jeśli chcesz przestać wariować na temat przejścia na emeryturę i zdobyć swój plan, sprawdź kilka z tych zasobów:

- Zastanawiasz się, gdzie co miesiąc idzie twoja wypłata? Zapoznaj się z podstawami 401 (k) i fajną strategią, aby jak najlepiej wykorzystać swój dzisiejszy styl - a może nawet wcześniej przejść na emeryturę!

- Czy twój pracodawca nie oferuje planu emerytalnego wspieranego przez firmę? Oto wszystko, co musisz wiedzieć o Roth IRA i jak zacząć z jednym.

Więc nie panikuj. Nie wszystkie wykresy - lub plany emerytalne - są sobie równe.

Kelly Anne Smith jest młodszym pisarzem i specjalistą od zaangażowania w The Penny Hoarder. Złap ją na Twitterze na @keywordkelly.

Popularne Wiadomości

Te 2 strony internetowe dokładnie powiedzą Ci, jak zdobyć (prawie) darmowe loty

Prosty sposób, w jaki zabezpieczam przyszłość mojej rodziny za jedyne 52 USD miesięcznie

Ten kalkulator pizzy kładzie kres debacie: dwa media czy jeden duży?

US Quidditch wynajmuje mugola do pracy w domu za 32 000 $ rocznie

Witryna ta wykorzysta Twój Trump i Clinton Hate, aby pomóc Ci schudnąć

Dodać Komentarz