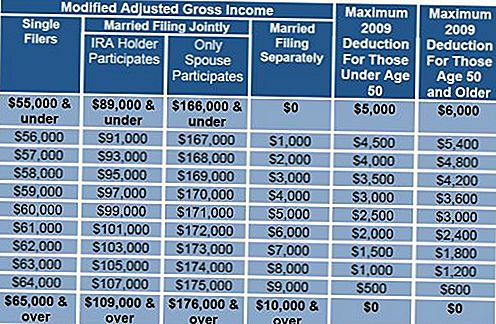

Kiedy moja żona i ja mieliśmy pożyczki hipoteczne, wypłacaliśmy je tak szybko, jak to możliwe. Lubimy być wolni od długów i zaoszczędziliśmy tysiące dolarów, inwestując nasze pieniądze w spłatę tych pożyczek.

Ale nigdy nie byłem pewien, czy podjęliśmy właściwą decyzję, która prowadzi nas do ważnego pytania:

Jeśli coś pozostało po miesięcznych wydatkach lub masz sporadyczne spadki, spłacasz kredyt hipoteczny najlepszą "inwestycję", którą możesz wykonać?

Spójrzmy na argumenty ...

Czy powinieneś zachować dług i zainwestować?

Wielu pisarzy finansowych wskazuje, że pożyczka hipoteczna jest tanim długiem, więc sugerują, że używają jej, by zarobić więcej pieniędzy.

"Z czysto ilościowego punktu widzenia, ekonomiczna korzyść z utrzymywania kredytu hipotecznego i inwestowania różnicy jest znacząca dla większości właścicieli domów w ciągu ostatnich kilku dekad", pisze Larry Light dla Forbes.

Pomysł jest dość prosty: Średnie stopy zwrotu na rynku akcji są wyższe niż obecne oprocentowanie kredytów hipotecznych.

Rozważ przykład: Jeśli masz 5000 USD i wykorzystasz go do spłacenia kredytu hipotecznego, który ma stopę procentową w wysokości 5%, otrzymasz efektywny zwrot z inwestycji w wysokości 5%.

Rynek giełdowy ma średni roczny zwrot w wysokości blisko 10% (mierząc S & P 500 w ciągu ostatnich 30 lat), więc może być sens, aby zatrzymać dług i zainwestować swoje pieniądze w indeksu funduszy inwestycyjnych.

Ale to naprawdę nie jest takie proste ...

Po pierwsze, jeśli masz duże obciążenie wysokim oprocentowaniem, takie jak kredyty studenckie lub samochodowe i salda kart kredytowych, możesz "zainwestować" w spłatę tego długu przed rozważeniem pracy nad pożyczką hipoteczną lub portfelem akcji.

W końcu średnie oprocentowanie kart kredytowych wynosi około 15%, czyli znacznie więcej niż oprocentowanie kredytów hipotecznych i średnie zwroty z rynku akcji.

Ale nawet jeśli masz pod kontrolą swój dług studencki i konsumencki, możesz na razie opuścić rynek ...

A może wcześniej spłacasz kredyt hipoteczny?

Oto niektóre z powodów, dla których możesz chcieć spłacić swoją pożyczkę hipoteczną zamiast inwestować swoje oszczędności i dodatkowe dochody.

Gwarantowany zwrot

Kiedy spłacasz kredyt hipoteczny, Twój "zwrot oszczędności" z inwestycji jest gwarantowany. Innymi słowy, jeśli zawdzięczasz mniej, zrobisz to Zdecydowanie zaoszczędzić na opłacie odsetkowej.

Większość innych zwrotów z inwestycji nie jest gwarantowana.

100-letni wykres Dow Jones Industrial Average ujawnia się wielokrotnie, gdy giełda nie tylko szybko spadła, ale także, gdy zajęło to pięć lat, 10 lat lub dłużej aby wrócić do równego (wystarczy spojrzeć na odcinek od 1965 do 1995).

Wiele może się wydarzyć w ciągu dekady i być może będziesz musiał spieniężyć te inwestycje, gdy spadnie o połowę.

Święty spokój

Ciężko jest postawić cenę na większy spokój, ale na pewno coś jest warte. Moja żona i ja kończyliśmy ostatnią hipotekę podczas krachu na giełdzie w 2008 roku, płacąc co miesiąc tysiące dodatkowych dolarów.

Gdybyśmy zamiast tego zainwestowali pieniądze na rynku, moglibyśmy wyglądać dobrze przez te wszystkie lata później, ale nie sądzę, że spałbym bardzo dobrze, podczas gdy zapasy spadały o 30% lub więcej.

Mający bez długów i a wolna i czysty dom zapewnia także spokój. Mniej więcej w tym czasie, kiedy spłaciliśmy ostatni kredyt hipoteczny, nagłówki były pełne opowieści o zajęciach wieczystych - o czym nigdy nie musieliśmy się martwić.

Brak nieoczekiwanych błędów inwestycyjnych

Gdybym zebrał te liczby, mógłbym stwierdzić, że rzeczywiście zainwestowalibyśmy, a nie spłacilibyśmy nasze wcześniejsze kredyty hipoteczne.

Ale to zakłada sprytne (lub szczęśliwe) inwestowanie. Spłacanie kredytu hipotecznego było proste, a wybór właściwych inwestycji nie jest prosty. Jedno z badań wykazało, że tylko dwa spośród 2882 zbadanych funduszy inwestycyjnych konsekwentnie biją rynek jako całość.

Mniej pokusy

Większość z nas zna kogoś, kto pożyczył od swojego 401 (k) na wakacje lub inne niepotrzebne rzeczy.

Bardziej trudny proces pożyczania od domu kapitału oznacza mniej prawdopodobne, aby spasować do tych różnych pokus. Do pewnego stopnia zamykasz swoje oszczędności, kiedy używasz ich do spłacania kredytu hipotecznego.

Niższe koszty mieszkaniowe

Po spłaceniu kredytu hipotecznego masz na stałe niższe miesięczne koszty mieszkaniowe. Moja żona i ja to lubimy.

Ułatwia przetrwanie utraty pracy lub innego dochodu i znacznie łatwiej jest w końcu zacząć oszczędzać na te inwestycje emerytalne.

Werdykt?

Czy lepiej jest spłacić kredyt hipoteczny lub zainwestować nadwyżkę dochodu?

Jeśli płacisz 4% od kredytu hipotecznego, a giełda po prostu się rozbiła, jest bardzo prawdopodobne, że możesz lepiej wpłacić pieniądze na rynek i je odzyskać.

Z drugiej strony rynek mógłby upuszczaj, ty mógłby wybierz niewłaściwe inwestycje, ty mógłby być kuszonym, by wydać trochę tych pieniędzy, a może nadejdzie czas, kiedy życzysz sobie, byś nie miał domu, który mógłbyś wyeliminować.

Dla nas spokój dowiódł wagi na rzecz spłaty naszych kredytów hipotecznych, ale nie ma prostej odpowiedzi.

Twoja kolej: czy uważasz, że lepiej spłacić kredyt hipoteczny szybciej lub zamiast tego inwestować dodatkowe dochody?

Steve Gillman jest autorem "101 Weird Ways to Make Money" i twórcą EveryWayToMakeMoney.com. Był repo-manem, rzeźbiarzem, ewaluatorem wyszukiwarek, domowym flippadem, kierowcą tramwaju, serwerem procesów, makietem i krupierem ruletki, ale z ponad 100 sposobów zarabiania pieniędzy pisanie jest jego ulubionym (jak dotąd) .

Popularne Wiadomości

W dystrybucji usług - 401k Najedź, dopóki nadal pracujesz

Jakie są Twoje opcje 401k najazdu na IRA?

Dobrze wiedzieć Reguły i ograniczenia dla tradycyjnego konta IRA

Korzystanie z Roth IRA, aby zmaksymalizować swoje bogactwo

Zasada 5 lat dla Roth IRA Kwalifikowane wypłaty i wypłaty

Dodać Komentarz