Po moim niedawnym przejściu z pełnoetatowej, płatnej pozycji do #freelancelife, szybko odkryłem, że potrzebuję edukacji w inwestowaniu.

Opuściwszy firmę z hojnym 401 (k) -matchowanie program (* kaszel * The Penny Hoarder * kaszel *), moje małe jajeczka i nagle znalazłem się na własną rękę.

Moja emerytura jest dla mnie ważna, więc nie zamierzałem pozwolić, by pieniądze marnieją. Zrobiłem wystarczająco dużo badań, aby dojść do wniosku, że powinienem przenieść fundusze na Roth IRA, ale kiedy otworzyłem internetowy interfejs mojego nowego konta maklerskiego, byłem przytłoczony.

W jaki sposób powinienem "przydzielić swoje aktywa", jak to zrobił przyjazny doradca przez telefon? Jakie były moje opcje w pierwszej kolejności?

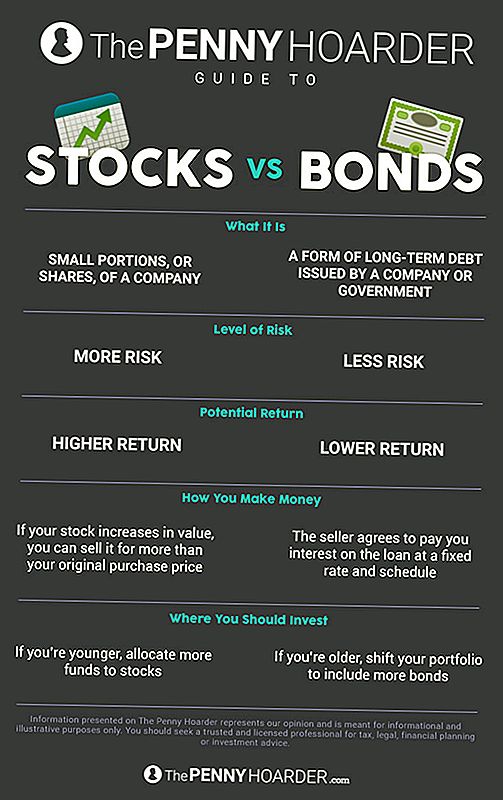

Jaka jest różnica między zapasami a obligacjami?

Jeśli chodzi o inwestowanie oszczędności emerytalnych, masz dwie główne opcje: akcje i obligacje.

Dyby są małymi porcjami lub "udziałami" firmy. Są również znane jako "equity" (ponieważ inwestowanie nie było już wystarczająco skomplikowane).

Na przykład, powiedzmy, że kupujesz część Lululemona. Gratulacje! Teraz jesteś właścicielem firmy.

Firma wykorzystuje swoją inwestycję, aby pomóc jej w rozwoju. W rezultacie, twoje akcje rosną w wartości, jeśli firma ma się dobrze, co oznacza, że możesz sprzedać ją za więcej niż pierwotna cena zakupu w dół.

Oczywiście, jest również odwrotnie. Jeśli firma pójdzie pod, twoje pieniądze pójdą z tym.

Więzyz drugiej strony są w rzeczywistości formą długu długoterminowego emitowanego przez spółkę lub rząd.

Kristin Wong z Lifehacker mówi: "Kiedy kupujesz obligację, zasadniczo kupujesz dług i pożyczasz pieniądze od firmy (lub rządu)". Wzrost następuje, ponieważ sprzedawca zobowiązuje się zapłacić odsetki od pożyczki według stałej stopy (zwany również "kuponem") i harmonogram. Pożyczkobiorca musi spłacić całość pożyczki w określonym terminie zapadalności.

Ponieważ znasz oprocentowanie i termin z wyprzedzeniem, obligacje są o wiele bardziej stabilną, przewidywalną inwestycją - i dlatego inwestorzy nazywają je również papierami o stałym dochodzie.

Mają one jednak tendencję do generowania mniejszych zysków dla inwestorów.

Którego powinienem zainwestować: zapasy lub obligacje?

Szybkie zastrzeżenie, zanim pójdziemy dalej: nie jestem profesjonalnym inwestorem ani ekspertem od finansów.

Wszystkie porady, które tu zobaczysz, pochodzą od ludzi, którzy prawdopodobnie mają lepsze wyobrażenie o tym, co robią, niż ja.

Powiedział, że nie ma sposobu, aby powiedzieć ci magiczny współczynnik, który sprawi, że twój portfel inwestycyjny wysadzi się w powietrze - lub zmęczy się, jeśli o to chodzi. (A nawet gdyby tak było, byłoby to bardzo nielegalne.)

Wszystkie inwestycje wiążą się z pewnym ryzykiem. Wkładasz swoje pieniądze w nieuchwytny byt, na przykład własność lub dług.

Ale oczywiście niektóre inwestycje są bardziej ryzykowne niż inne. (R.I.P. Pets.com.)

Jak ustaliliśmy powyżej, akcje wiążą się z większym ryzykiem niż obligacje - ale także mają większy potencjał, aby zarobić na zyskach.

A zatem, większość specjalistów od finansów doradza młodszym inwestorom, by przeznaczali więcej swoich funduszy na akcje, ponieważ mają dłuższy okres lat oddzielając ich od przejścia na emeryturę. Cały ten czas daje ci margines błędu, pozwalając ci na krótkotrwałe wahania na rynku.

Ale jeśli jesteś trochę dłużej w zębie, możesz chcieć zmienić swoje portfolio, aby zawierało proporcjonalnie więcej obligacji. Są pewniejsze i mają dodatkową korzyść w postaci dokładnych ram czasowych na wypłatę - przydatne, jeśli na przykład wiesz, że chcesz przejść na emeryturę w ciągu najbliższych 10 lat.

Oczywiście, nawet obligacje nie są gwarantowane. Sporadycznie wydawca nie będzie w stanie spłacić pożyczki.

Motley Fool oferuje te wytyczne, które pomogą Ci znaleźć odpowiedni stosunek do portfela emerytalnego w zależności od Twojego wieku:

Jako ogólną zasadę, odejmij swój wiek od liczby 110, aby określić swój docelowy przydział akcji. Na przykład, jeśli masz 35 lat, ta zasada mówi, że około 75% Twoich zasobów powinno znajdować się w zasobach.

To nie jest żadna srebrna kula, ale to jest początek i możesz dostosować swój osobisty współczynnik, tak jak uważasz. Na przykład, jeśli chcesz grać nieco w pogoni za agresywnym wzrostem, możesz zmienić liczbę na 120. Jeśli jesteś bardziej konserwatywny, możesz powalić go do 100.

Bez względu na to, jaki stosunek wybierzesz, zdecydowanie jest to świetny pomysł, aby kupić trochę obu. "Diversify!" Jest prawdopodobnie najczęstszą radą inwestycyjną - i nie bez powodu.

To tak jak stare powiedzenie o jajach i koszach. A jeśli chodzi o emeryturę, nie chcesz skończyć z żółtkiem na twarzy.

Jak zacząć portfel emerytalny

Oczywiście inwestowanie jest o wiele większe, niż możemy tutaj opisać.

I na szczęście istnieje wiele wspaniałych, darmowych zasobów, które mogą ci pomóc. (The Penny Hoarder jest jednym z nich!)

Jeśli szukasz odpowiedniego IRA, sprawdź najlepsze typy NerdWallet na rok 2017. Wiele kont maklerskich i firm zarządzających oferuje bezpłatne porady i wskazówki, nawet jeśli nie jesteś posiadaczem konta. Wszystko, co musisz zrobić, to odebrać telefon.

A jeśli pracujesz dla firmy, która oferuje 401 (k), nie wstydź się pytać księgowego firmy o szczegóły ... i na miłość boską, jeśli jest mecz, weź pieniądze.

Bez względu na to, co robisz, po prostu upewnij się, że to robisz coś. Ta emerytura nie zapłaci sama za siebie.

Jamie Cattanach (@jamiecattanach) jest niezależnym pisarzem, który * tylko * stał się dorosłym, aby zacząć inwestować. Jej prace były prezentowane w Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot i gdzie indziej.

Popularne Wiadomości

Bootstrapping firmy? 5 kreatywnych sposobów na zaoszczędzenie pieniędzy po uruchomieniu

Nowe korzyści z AT & T, Sprint i T-Mobile: Tańsze dane i bezpłatny Netflix

7 bezpłatnych metod legalnego pobierania twoich ulubionych melodii

Bez ubezpieczenia stomatologicznego? Nie ma problemu: Oto jak zaoszczędziłem 67% na pielęgnacji zębów

Kochasz darmowe rzeczy? Zdobądź swoje ręce na 20 darmowych próbkach od Sephora, Nikwax i innych

Dodać Komentarz