Istnieje wiele porad na temat tego, jak utrzymać dobry wynik kredytowy - i jak to często bywa z poradami, wiele z nich jest sprzecznych. Zrobiliśmy więc kopanie, żeby przebić się przez cały hałas i dowiedzieć się, co tak naprawdę - i nie ma wpływu - na ocenę zdolności kredytowej.

Oto co znaleźliśmy:

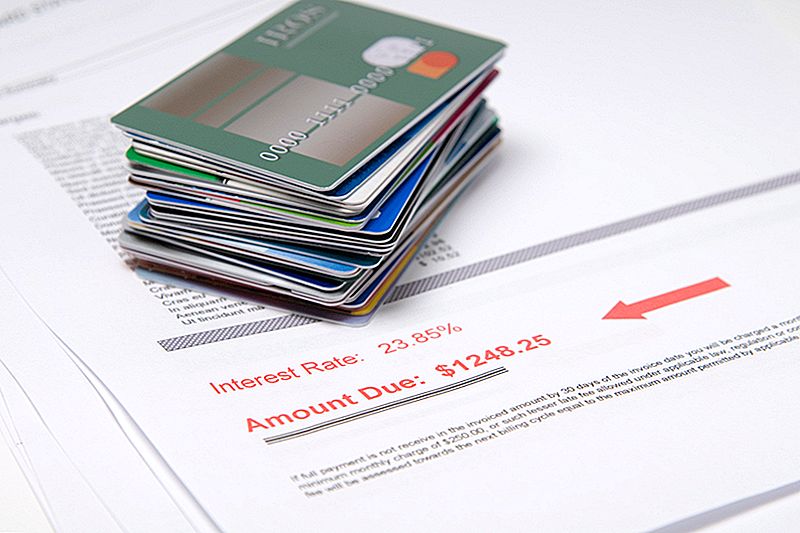

Rzeczy, które wpływają na Twój wynik kredytowy

Istnieje wiele czynników wpływających na ocenę zdolności kredytowej, ale tutaj jest siedem, które mają znaczący wpływ.

1. Ubieganie się o wiele kart kredytowych jednocześnie

Zbyt wiele zapytań od pożyczkodawców w krótkim czasie wydaje się nieodpowiedzialne dla agencji zajmujących się kredytowaniem i nie bez powodu. Według FICO, firmy zajmującej się oceną zdolności kredytowej, "osoby, które mają sześć zapytań lub więcej na swoich raportach kredytowych, mogą mieć nawet osiem razy większe prawdopodobieństwo ogłoszenia upadłości niż osoby, które nie mają żadnych zapytań o ich raport".

Tak więc, jeśli planujesz zakupy i myślisz, że zaoszczędzisz tonę, otwierając kartę sklepu u każdego sprzedawcy, pomyśl jeszcze raz. Tymczasowe zniżki prawdopodobnie nie są tego warte.

2. Wysokie salda

Jednym z czynników, które biorą pod uwagę agencje kredytowe przy ustalaniu wyniku kredytowego, jest wykorzystanie kredytu (tzw. Stosunek zadłużenia do kredytu). Jest to fantazyjny sposób na powiedzenie "jaka część dostępnego limitu kredytowego zużyłeś". Wysoki wskaźnik oznacza, że możesz naliczać więcej, niż możesz sobie pozwolić.

Niezależnie od tego, czy posiadasz jedną kartę, czy kilka, pamiętaj o utrzymaniu równowagi na niskim poziomie i szybkiej spłacie. Najlepiej byłoby spłacić je w całości każdego miesiąca nie daj się trafić z zainteresowaniem.

3. Opóźnienia w płatnościach

Opóźnienia w płatnościach są kolejnym wskaźnikiem, który może źle wpływać na twoje finanse - a im dłużej płatność zostanie spłacona, tym trudniej będzie uzyskać twój wynik. Jeśli zawsze płaciło się na czas i po prostu chwilowo straciło przytomność, natychmiast go napraw, a następnie wykonaj te wskazówki aby wierzyciel usunął zaległą opłatę z twojego raportu kredytowego. Większość firm będzie elastyczna, jeśli dotychczas byłeś dobrym posiadaczem karty.

4. Zamykanie starego konta ... Większość czasu

Ten dezorientuje wielu ludzi, więc ustawmy rekord. Zamknięcie starego konta, które zostało spłacone na jakiś czas będzie wpływać na ocenę zdolności kredytowej, jeśli:

- To najstarszy ze wszystkich twoich kont. Długość historii kredytowej jest ważna, więc nigdy nie chcesz zamykać najstarszej karty, chyba że jest to rok lub dwa starsze od następnej najstarszej karty.

- Dokonałeś ostatniej płatności w ciągu ostatnich 10 lat. Istotna jest również długość historii płatności, która sięga aż 10 lat (dla dobrej historii płatności - ujemna historia płatności odcina się po siedmiu latach). Jeśli więc dokonałeś ostatniej płatności na karcie w dowolnym momencie ostatniej dekady, trzymaj ją na razie, aby zwiększyć swój wynik.

- Zwiększa twój stosunek zadłużenia do kredytu. Otwarte i w pełni opłacone konto zapewnia więcej dostępnego niewykorzystanego kredytu. To jest dobre dla twojej zdolności kredytowej. Jeśli zamknięcie starej karty znacząco zwiększy procent dostępnego kredytu, z którego skorzystałeś, zrewiduj tę decyzję.

- To boli twój kredyt miksu. Wierzyciele i pożyczkodawcy chcą, abyście mądrze radzili sobie z różnymi kredytami. Obejmuje to dług rewolwingowy (np. Karty kredytowe) i długi ratalne (np. Kredyty samochodowe, kredyty studenckie i kredyt hipoteczny). Jeśli nie masz wielu kont, zamknięcie jednego może zrzucić tę mieszankę.

5. Oczekiwanie do końca okresu bezodsetkowego na dokonanie płatności

Kupiłeś nowy zestaw do jadalni w domu, a sklep dał ci 12 miesięcy zerowego oprocentowania, zero płatności. ty mógłby poczekaj, aż te 12 miesięcy minie, zanim zapłacisz całe saldo, nie ponosząc żadnych opłat, ale zobaczysz spadek swojej zdolności kredytowej, jeśli zwiększy to twój stosunek zadłużenia do kredytu zbyt wysoki.

Zawsze lepiej jest dokonywać niewielkich płatności w kierunku tego rodzaju równowagi, niż czekać do końca okresu bezodsetkowego, zwłaszcza, że opóźnienie może spowodować, że przez przypadek zapomnisz o dokonaniu płatności i otrzymasz trafienie z opóźnieniem i super wysoką stopą procentową.

6. Poważnie zaległe kary

Czy wiedziałeś opłaty za późno w bibliotece, bezpłatny parking i bilety przyspieszające, a zaległy czynsz i rachunki medyczne mogą mieć wpływ na Twoją zdolność kredytową? Mogą, jeśli pójdą do kolekcji. Więc bądź tak sumienny o spłacaniu tych długów jak równowartości karty kredytowej.

7. Wspólny dług

Jeśli wiesz, że Twój współmałżonek ma zwyczaj być rozrzutnym, nie otwieraj karty kredytowej ani nie uprawiaj jej na jednym z kont. Każde zaległe, maksymalne lub prawie maksymalne konto, na którym widnieje twoje imię, może zaliczyć Twoją zdolność kredytową, niezależnie od tego, kto dokonał zakupów.

Rzeczy, które NIE wpływają na Twój wynik kredytowy

Chociaż istnieje wiele czynników, które mogą negatywnie wpłynąć na Twoją zdolność kredytową, istnieje również wiele problemów, które według niepoprawnych opinii mogą zaszkodzić wynikowi. Oto niektóre z najczęstszych:

1. Ubieganie się o wiele tradycyjnych pożyczek za jednym razem

Ubiegając się o duże pożyczki, takie jak kredyty hipoteczne, pożyczki samochodowe czy pożyczki studenckie, chcesz rozejrzeć się, aby mieć pewność, że otrzymujesz najlepszą stawkę. Na szczęście nie zostaniesz ukarany za to, jak byś postąpił, gdybyś złożył podanie o zbyt wiele kart kredytowych naraz. Tak długo, jak długo będziesz odpowiadać na pytania dotyczące tradycyjnej pożyczki w ciągu 30 dni od siebie, wiele pytań nie wpłynie na Twój wynik.

2. Sprawdzanie wyniku kredytowego

Kiedy pożyczkodawca sprawdza swój wynik, aby ustalić, czy powinien dać ci nową kartę, jest to trudne zapytanie, które ma wpływ na Twój wynik. Ale kiedy ty (lub potencjalny pracodawca) sprawdzasz swój wynik, aby zobaczyć, jak dobrze radzisz sobie ze swoimi finansami, liczy się to jako delikatne zapytanie. Miękkie dochodzenie nie ma wpływu na twoją ocenę zdolności kredytowej, ponieważ nie jest to próba uzyskania większego kredytu.

3. Home Equity Lines of Credit ... Jeśli płacisz na czas

Jeśli wykupisz linię kredytową o podwyższonym ryzyku (lub HELOC), aby sfinansować ulepszenie domu, pożyczasz od kapitału własnego, który już masz w domu, więc pożyczkodawca ma sposób na odzyskanie pieniędzy, jeśli nie wykonasz swoich zobowiązań. W rezultacie, chociaż twój raport kredytowy pokaże HELOC jako kredyt odnawialny, FICO robi nie rozważ to w swoim stosunku zadłużenia do kredytu, która odgrywa dużą rolę w obliczaniu wyniku kredytowego.

To powiedziawszy, to jest uwzględniane przy obliczaniu historii płatności (co również odgrywa dużą rolę), więc chcesz się upewnić, że dokonasz płatności na czas, lub Twój wynik może spaść. Musisz też bardzo uważać na otwarcie HELOC w pierwszej kolejności; ponieważ opłaty i odsetki mogą się szybko sumować, upewnij się, że nie gryzisz więcej, niż możesz przeżuć, lub możesz ryzykować wykluczenie.

4. Dochód / status zatrudnienia

Jeśli stracisz pracę lub przyjmiesz jedną z niższym wynagrodzeniem, wpłynie to na twoją zdolność do otwarcia nowej karty kredytowej lub uzyskania pożyczki, ale nie wpłynie to na twoją zdolność kredytową - o ile wciąż jesteś w stanie spłacić swoje płatności na czas i nie spadniesz zbyt daleko w stosunku do istniejących sald.

5. Poślubienie kogoś ze złym kredytem

Pożegnanie się ze złym kredytem samo w sobie nie wpłynie na twoją zdolność kredytową - ale na to będzie wpływ na twoją finansową przyszłość. Będziesz chciał opracować agresywny plan spłaty długów, aby upewnić się, że masz rację na wspólnym statku i nie idź dalej długiem jak para.

Kelly Gurnett jest niezależną blogerką, pisarką i redaktorką prowadzącą blog Cordelia Calls It Quits, w którym dokumentuje jej próby pozbycia się życia rzeczy, które nie mają znaczenia i skupienia się bardziej na rzeczach, które robią. Śledź ją na Twitterze @CordeliaCallsIt.

Dodać Komentarz