Sześćdziesiąt siedem procent Amerykanów nie oszczędza na emeryturę. To dwie trzecie naszych przyjaciół, rodziny i sąsiadów, którzy ignorują nieuchronność, że nie będą w stanie pracować wiecznie.

Nie osądzam; Kiedyś byłem jednym z nich. I naprawdę żałuję lat oszczędzania, które mnie minęło.

Czemu? Ponieważ Ubezpieczenia Społeczne to za mało. I ponieważ im wcześniej zaczniesz inwestować, tym mniej musisz inwestować.

Liczby są rzeczywiście zdumiewające.

To wszystko z powodu małej rzeczy zwanej składaniem, która w tej sytuacji oznacza reinwestowanie twoich zarobków każdego roku - i, z biegiem czasu, zysku wykładniczego.

Nie wierz mi? Weź ten przykład z Get Rich Slowly.

Załóżmy, że masz 20 lat i wpłacasz 5000 USD na konto emerytalne, które zapewnia 8% rocznego średniego zwrotu. Nawet jeśli nigdy nie wpłacisz kolejnego grosza na to konto, wzrośnie do 180 000 $ do czasu przejścia na emeryturę w wieku 65 lat.

Lub, powiedzmy inaczej, załóżmy, że chcesz przejść na emeryturę w wieku 65 lat z 2 milionami dolarów (i ponownie, zarabiaj średnio 8% rocznego zwrotu).

Według GRS, oto ile trzeba zainwestować:

- Jeśli zaczniesz w wieku 20 lat, musisz zainwestować 5000 USD rocznie

- Jeśli zaczniesz w wieku 25 lat, musisz zainwestować 9 500 USD rocznie

- Jeśli zaczniesz w wieku 40 lat, musisz zainwestować 55,000 USD rocznie

OK, mówisz, te liczby są szalone. Jestem przekonany, że powinienem zainwestować w moją emeryturę. Ale co dokładnie to oznacza? Gdzie mogę umieścić te pieniądze?

Cóż, jestem tu, by ci pomóc. Jednym z najlepszych miejsc do zainwestowania pieniędzy jest Roth IRA - w tym poście dowiesz się:

- Co to jest Roth IRA?

- Roth IRA vs. 401 (k)

- Roth IRA Income Limits

- Limity wkładu Roth IRA

- Wycofanie pieniędzy z Roth IRA

- Zalety i wady Roth IRA

- Jak skonfigurować Roth IRA

- Dlaczego nie powinieneś czekać na inwestycję w Roth IRA

Możesz kliknąć sekcję, której chcesz dowiedzieć się więcej, lub jeśli chcesz zacząć od początku, nie marnujmy czasu ...

Co to jest Roth IRA?

Chcesz mieć pieniądze na emeryturze? Musisz zacząć inwestować ... TERAZ.

I jednym z najlepszych sposobów, aby to zrobić, jest IRA (Indywidualne Konto Emerytalne). IRA to nie same inwestycje; raczej są to domy na inwestycje, coś w rodzaju rachunku czekowego.

Ale, w przeciwieństwie do pieniędzy na koncie czekowym, pieniądze w ramach IRA mogą być inwestowane na giełdzie - i z czasem mogą przynosić wykładniczo większe zyski.

Roth IRA są podobne do tradycyjnych IRA, z kilkoma kluczowymi różnicami. Największy? Roth IRAs są finansowane z po odliczeniu podatku dolarów.

Tradycyjne IRA i 401 (k) są finansowane z dolarów przed opodatkowaniem. Oznacza to, że teraz nie płacisz podatków od pieniędzy - ale kiedy je wycofasz.

Chociaż może to zabrzmieć pociągająco (kto nie chce teraz oszczędzać ?!), zastanów się: Miejmy nadzieję, że zarobisz więcej pieniędzy w miarę starzenia się, co oznacza, że możesz przejść do wyższego przedziału podatkowego, zanim przejdziesz na emeryturę.

Nie wspominając już, kto wie, jaka będzie stawka podatku, powiedzmy, 40 lat.

Tutaj widać piękno Roth IRA: Ponieważ już zapłaciłeś podatki od pieniędzy, otrzymasz je bez podatku.

A kiedy mówię "to", mam na myśli wszystko: zarówno twoje składki, jak i dywidendy, które zarobiłeś.

Więc jeśli jesteś młody i posiadasz niskie stawki podatkowe (15% -25%), wielu profesjonalistów twierdzi, że Roth IRA są na najlepszej drodze.

"Jeśli maksymalizujesz swój Roth IRA co roku, możesz mieć milion dolarów na emeryturze, który nie jest wolny od podatku", wyjaśnia Sophia Bera, założycielka Gen Y Planning i twórczyni Smart & Easy Retirement Planning dla Millenialsów. "To bardzo ekscytujące."

Co więcej, możesz uzyskać ulgę podatkową tylko za inwestowanie. W jaki sposób? The Kredyt oszczędnościowy, które nagradzają cię darmowymi pieniędzmi, gdy oszczędzasz na emeryturę.

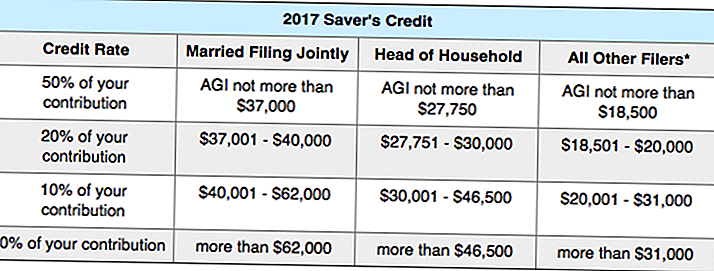

W zależności od dochodu (AGI) IRS dostarczy ci ulgę podatkową (10%, 20% lub 50%) na kwotę pieniędzy (do 2 000 $), którą zainwestujesz w plan emerytalny.

Chcesz się przekonać, czy się kwalifikujesz? Oto pełny wykres z IRS:

Wiem, że to trochę mylące, więc oto przykład.

Załóżmy, że jesteś samotnym rodzicem (głową gospodarstwa domowego), którego AGI wynosi 26 000 $ rocznie. Jeśli uda ci się zainwestować 2 000 USD na konto emerytalne, rząd przyzna ci ulgę podatkową w wysokości 50% twojego wkładu - co oznacza, że otrzymasz 1.000 $ z podatku.

Roth IRA vs. 401 (k)

Co, jeśli masz szczęście mieć plan 401 (k) w pracy? Czy naprawdę potrzebujesz też Roth IRA?

Powiedziałbym, że to dobry pomysł, ponieważ oboje zaoferują ci zróżnicowany dochód po przejściu na emeryturę.

Pamiętaj, że będziesz musiał płacić podatki za wypłaty 401 (k) na emeryturze - podczas gdy wypłaty z Roth IRA będą wolne od podatku.

Więc co powinieneś teraz zrobić? Inwestuj w obie.

Jeśli twój pracodawca oferuje na przykład 3% meczu, powinieneś poświęcić 3% swojej pensji na swoje 401 (k), aby uzyskać pełny mecz, a następnie spróbuj maksymalnie wydać swój Roth IRA (5 500 $ rocznie). Jeśli w magiczny sposób masz pieniądze po tym, powróć do swojego 401 (k).

Oto kilka innych różnic między 401 (k) s a Roth IRA (jeśli nie wiesz, co oznaczają wszystkie terminy, nie martw się, omówimy je później w poście) ...

401 (k) vs. Roth IRA

Finansowane z dolarów przed opodatkowaniem / Finansowane z dolarów po opodatkowaniu

Płacić podatki za wypłaty / nie płacić podatków za wypłaty

Wychodzi automatycznie z wypłaty / Należy dokonać własnych inwestycji

Może wnieść 18 000 $ rocznie / Może wnieść 5 500 $ rocznie

Żadne limity dochodów / zarobki nie muszą przekraczać 118 000 USD, aby kwalifikować się

Obniża twój dochód do opodatkowania / Obniża podatki na emeryturze

Nie może wypłacić wcześniej pieniędzy / może wypłacić składki w dowolnym momencie

Wymagane minimalne rozkłady / Brak wymaganych minimalnych dystrybucji

Ograniczona kontrola nad Twoimi inwestycjami / Pełna kontrola nad Twoimi inwestycjami

Roth IRA Income Limits

Każdy, kto zarabia w Stanach Zjednoczonych, może wnieść swój wkład w Roth IRA - nie musisz być obywatelem.

Najczęstszym powodem, dla którego nie możesz wnieść wkładu do Roth IRA, jest zarabianie zbyt wiele pieniądze (chłopcze, nie mogę się doczekać tego dnia!).

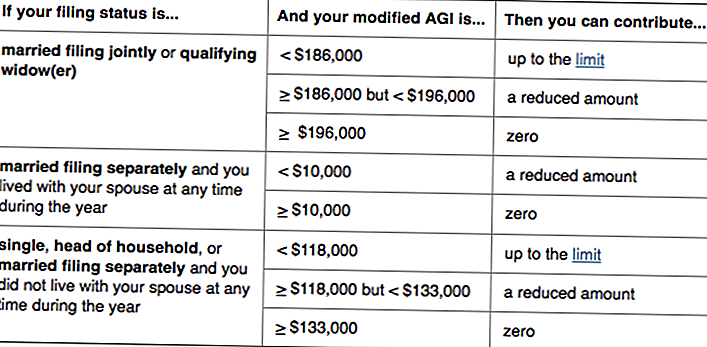

Zastanawiasz się, czy to możesz być ty? Oto IRS, kto może wnieść wkład do Roth IRA:

Zasadniczo, jeśli zarabiasz mniej niż 118 000 USD - lub Ty i Twój współmałżonek zarabiasz mniej niż 186 000 USD łącznie - możesz wnieść swój wkład w Roth IRA. (Należy pamiętać, że uprawnienia są oparte na zmodyfikowanym skorygowanym dochodzie brutto, który jest nieco inny niż AGI.)

Jeśli masz superpłacalny rok i przekroczysz limit dochodu, nie będziesz mógł wnieść wkładu - ale twój Roth IRA nigdzie nie pójdzie. Jeśli, wspaniale, twój dochód jest zbyt wysoki, by wnieść swój wkład, możesz przyjrzeć się strategii zwanej backdoor Roth IRA.

Roth IRA również nie ma ograniczeń wiekowych; w przeciwieństwie do tradycyjnych IRA, możesz wnieść swój wkład, dopóki nadal pracujesz.

Limity wkładu Roth IRA

Chociaż limity wkładów są oparte na inflacji - a zatem podlegają zmianom - obowiązują obecne zasady możesz zasilić do 5500 $ rocznie na swoje konto Roth IRA.

Jeśli masz 50 lat lub więcej (i musisz "nadrobić zaległości"), kwota ta wzrasta do 6500 $ rocznie.

Nieważne co, nie możesz wnieść więcej niż zarabiasz. Więc jeśli jesteś studentem, który zarobił w zeszłym roku tylko 1500 $, to jest maksymalna kwota, jaką możesz wnieść do swojego Rotha IRA.

Co liczy się jako dochód? Płace, wynagrodzenia, prowizje, premie itp. - ale nie dochód z, powiedzmy, nieruchomości na wynajem.

Jeden wyjątek od tej reguły dotyczy małżonków, którzy nie pracują. Jeśli jesteś żonaty i złożysz podanie wspólnie, możesz utworzyć obłąkanego Rotha IRA i wnosić do 5500 $ rocznie na swoje i Twój.

Aby Twoje składki były naliczane za dany rok podatkowy, musisz dokonać wpłaty do 15 kwietnia następnego roku. Jeśli więc na przykład chcesz maksymalnie wydać składki Roth IRA na rok podatkowy 2016, pieniądze muszą znajdować się na Twoim koncie do 15 kwietnia 2017 r.

Wycofanie pieniędzy z Roth IRA

Jedna z najfajniejszych rzeczy o Roth IRA? Ponieważ już zapłaciłeś podatki od swoich składek, IRS pozwoli ci go usunąć w dowolnym momencie - z dowolnego powodu.

"Roth IRA są dużo bardziej elastyczne niż inne konta" - wyjaśnia Bera. "Możesz uzyskać dostęp do swoich składek przed przejściem na emeryturę - więc jest to jak awaryjny zapasowy zapasowy fundusz".

Uwaga, mówimy tylko o twoim składki - żadnych dywidend, które zarobiłeś.

Załóżmy, że dostarczyłeś 15 000 $ do Roth IRA, a do tej pory zarobiłeś 1000 $ na swojej inwestycji. Możesz wyciągnąć 15 000 $ w dowolnym momencie; brak pytań.

Ale jeśli chcesz wyciągnąć te 1000 USD z zarobków - bez podatków i 10% kary - to musi być "kwalifikowana dystrybucja".

Co sprawia, że jest to kwalifikowana dystrybucja? Po pierwsze, musiałaś otworzyć Roth IRA co najmniej pięć lat temu, a po drugie, musisz się spotkać jeden następujących warunków:

- Masz 59, wyłączone lub zmarłe

- Używasz pieniędzy, aby:

- Kup pierwszy dom (do 10 000 $)

- Pokrywaj wydatki edukacyjne dla siebie, swoich dzieci lub wnuków

- Zapłać za nieuzasadnione wydatki medyczne (lub ubezpieczenie zdrowotne, jeśli jesteś bezrobotny)

Jeśli spełniony jest jeden z powyższych warunków, ale Twój Roth ma mniej niż pięć lat, będziesz w stanie uniknąć kary za wcześniejszą wypłatę - ale może być konieczne płacenie podatków od zarobków.

Chociaż rozsądnie jest zachować Roth IRA przeznaczoną na emeryturę, ta elastyczność jest atrakcyjną cechą dla wielu inwestorów.

"Ludzie używają Roth IRA do finansowania college'ów ich dzieci, ponieważ nie są one uwzględniane w FAFSA" - wyjaśnia Bera. A jeśli twoje dzieci będą otrzymywać stypendia lub nie będą uczęszczać do college'u, możesz pozwolić, aby pieniądze dalej rosły.

To dlatego, że w przeciwieństwie do tradycyjnych IRA i 401 (k) s, Roth IRA nie mają wymaganych minimalnych rozkładów.

Tłumaczenie? Możesz pozwolić, aby pieniądze pozostały na koncie tak długo, jak chcesz.Jeśli nie potrzebujesz pieniędzy na emeryturze, możesz nawet przekazać swoje Roth IRA swoim dzieciom. A ponieważ już zapłaciliście podatki, nie będą musieli!

Zalety i wady Roth IRA

Chociaż Roth IRA mają wiele zalet, nie są doskonałe. Oto zalety i wady tych pojazdów emerytalnych:

Zalety produktu Roth IRA

- Składki I zarobki są wolne od podatku

- Składki mogą być w dowolnym momencie wycofane z opłat karnych i zwolnione z podatku

- W pewnych sytuacjach zarobki mogą zostać wycofane z opłat i zwolnień podatkowych

- Bez obowiązkowych wypłat podczas przejścia na emeryturę

- Może wnieść wkład, dopóki nie przestaniesz zarabiać

Wady Roth IRA

- Nie można odliczyć od podatku

- Nie obniża dochodu podlegającego opodatkowaniu

- Limity składkowe w wysokości 5 500 USD rocznie

- Nie można wnieść wkładu, jeśli jesteś zarabiającym

Wciąż zastanawiasz się, czy Roth IRA czy tradycyjny IRA jest dla ciebie lepszy?

Ostatnie badanie przeprowadzone przez NerdWallet wykazało, że "oszczędzający, którzy płacą maksymalne roczne składki na indywidualne konto emerytalne, będą zarabiać więcej dolarów po przejściu na emeryturę po opodatkowaniu - w niektórych przypadkach znacznie więcej niż 100 000 $ - jeśli użyją Roth IRA zamiast tradycyjnego IRA".

Zagraj w tę tabelę, aby zobaczyć kilka przykładów:

Jak skonfigurować Roth IRA

Gotowy do skonfigurowania Roth IRA? Miałem nadzieję, że to powiesz.

Niezależnie od tego, czy wybierasz się do stałego brokera, czy robo-doradcy, pamiętaj, aby znaleźć firmę o niskich opłatach za utrzymanie i niskim minimum.

Lub po prostu skorzystaj z jednej z naszych sugestii:

Awangarda

Vanguard to nie tylko uznana i szanowana firma brokerska, ale także znana z niskich opłat.

Mój Roth IRA jest z Vanguardem i miałem wspaniałe doświadczenie. Bera jest także fanem firmy - tak jak prezes The Penny Hoarder Kyle Taylor!

Aby otworzyć Roth IRA z Vanguard, wykonaj następujące kroki:

1. Odwiedź Vanguard

2. Wypełnij wniosek online i zasil swoje konto kwotą co najmniej 1000 USD

3. Kilka dni później zaloguj się do Vanguard i przydzielaj te pieniądze (możesz wybrać "fundusz docelowy", który automatycznie inwestuje w różne fundusze indeksowe w zależności od tego, kiedy planujesz przejść na emeryturę)

Jeśli wpadniesz w zakłopotanie po drodze, po prostu zadzwoń do Vanguard. Uważam, że obsługa klienta jest naprawdę pomocna. (Jeśli potrzebujesz sposobu na zaoszczędzenie 1000 USD, oto strategia, która zadziałała dla mnie).

Doskonalenie

Jeden z najpopularniejszych robo-doradców, Betterment to dobra opcja dla osób, które chcą być jak najstarsi (i są gotowi zapłacić opłatę administracyjną w wysokości 0,25% za tę wygodę).

"Betterment ułatwia rozpoczęcie i inwestowanie" - mówi Bera. "Warto zapłacić - zwłaszcza jeśli wcześniej zainwestowałeś".

Najlepsze jest to, że nie potrzeba żadnego minimalnego depozytu. Możesz zacząć inwestować od 50 $ lub 100 $.

Ważne jest, aby nie otwierać konta; zaczyna się, a następnie kontynuuje finansowanie.

Aby pozostać na dobrej drodze, zalecamy ustawienie automatycznego wycofania tygodniowego lub miesięcznego.

Kiedy po raz pierwszy zacząłem oszczędzać na emeryturę, miałem Vanguard automatycznie wypłacić 25 $ tygodniowo. To było bezbolesne, a przez lata było zsumowane.

Teraz mam automatyczną inwestycję w wysokości 105 $ tygodniowo (ilość potrzebna do maksymalnego zwiększenia mojej Roth IRA). Kiedy czasy stają się trudne, po prostu wyłączam je na kilka tygodni lub miesięcy.

Bera zrobiła coś podobnego: "Zakładałem miesięczną składkę za 200 USD miesięcznie" - mówi. "Wtedy sprawdziłbym, czy mogę użyć dochodu z premii lub zeznania podatkowego, aby jednorazowo opłacić składkę i trafić do maksimum."

Jeśli potrzebujesz inspiracji, powróć do tych wspaniałych przykładów łączenia we wstępie. I pamiętaj, aby najpierw zapłacić.

Dlaczego nie powinieneś czekać na inwestycję w Roth IRA

Inwestowanie w emeryturę nie jest tak przerażające, jak się wydaje - i jest tak konieczne.

Jak mówi Bera: "Jednym z najlepszych prezentów, jakie możesz dać swoim dzieciom, jest posiadanie wystarczającej ilości pieniędzy na emeryturze, aby nie musieli się tobą opiekować."

Im szybciej zaczniesz, tym bardziej będzie to satysfakcjonujące.

"Naprawdę masz czas po swojej stronie" - mówi. "Jeśli na przykład zaoszczędzisz 100 $ tygodniowo przez 40 lat i uzyskasz zwrot w wysokości 8%, będziesz miał milion dolarów".

Nawet jeśli teraz wydaje ci się 100 $ za tydzień, spróbuj za 100 $ miesięcznie.

"Chodzi o budowanie dobrych nawyków" - mówi Bera. "Kiedy spłacasz dług, gdy gromadzisz oszczędności, przenieś je na emeryturę. Jeśli spłacisz pożyczkę w wysokości 200 $ miesięcznie, uruchom Roth IRA za te pieniądze. "

"Gdy ludzie mają na to ochotę, mogą bardzo szybko zrobić ogromne postępy w swojej ogólnej sytuacji finansowej. Jeśli nie, pieniądze zostaną zjedzone w normalnym przepływie gotówki. "

Więc bądź uważny. I zacznij inwestować już dziś.

Twoja kolej: Czy masz Roth IRA? Zamierzasz je teraz ustawić?

Susan Shain jest niezależną pisarką i cyfrowym koczownikiem. Zajmuje się podróżami, żywnością i finansami osobistymi (w zasadzie, jak oszczędzać, aby móc więcej podróżować i jeść więcej). Odwiedź jej blog na susanshain.com lub powiedz cześć na Twitterze @susan_shain.

Popularne Wiadomości

Wszystko, co musisz wiedzieć o planach opłacania czesnego

6 sposobów na zaoszczędzenie pieniędzy podczas wakacji

Wskazówki, w jaki sposób uczniowie mogą stworzyć własne uruchomienie

Odkryj każdą opcję wyboru pożyczki studenckiej według stanu

Jak znaleźć stypendia College

Dodać Komentarz