Pozbycie się długu studenckiego jest wysoko na radarach wszystkich, którzy go mają. Zwłaszcza, gdy masz pożyczki rozrzucone między różnymi uczniami pożyczek studenckich.

Nie jest niespotykane, aby absolwenci kończyli 5-6 różnymi pożyczkami studenckimi, czasami w różnych firmach pożyczkowych. Jeśli wybierzesz inną pożyczkę co roku w college'u, może kilka letnich sesji - możesz mieć różne pożyczki w różnych miejscach.

W takich przypadkach może warto rozważyć pożyczkę na pożyczkę studencką (kęs, prawda?)

Wydaje się, że jest to okrężny sposób na spłatę długu: mam na myśli, że zaciągasz nową pożyczkę na spłatę innej pożyczki. Gdzie jest sens?

W rzeczywistości, jeśli obecnie masz kłopoty z dotrzymaniem terminów płatności lub szybszym wydostaniem się z długów, pożyczka konsolidacyjna może być dla ciebie rozwiązaniem. Ponadto istnieją inne potencjalne korzyści związane z zaciągnięciem pożyczki konsolidacyjnej (np. Możliwość skorzystania z programów wybaczania pożyczek studenckich). Ale nie bez problemów.

Dowiedzmy się więcej tutaj.

Szybka nawigacja W jaki sposób działa Konsolidacja pożyczek studenckich Jakie kredyty kwalifikują się do uzyskania pożyczki studenckiejStudentowa konsolidacja pożyczek i plany spłat Konsolidacja pożyczek studenckich powoduje, że płacisz więcej odsetek Konsolidacja pożyczek studenckich a refinansowanie Kiedy refinansowanie kredytów studenckich sprawia wrażenie, dlaczego nie powinieneś normalnie refinansować pożyczek studenckich federalnych Tylko scenariusz, kiedy refinansowanie pożyczek dla studentów federalnych ma sens Skoncentrowanie się na pożyczkach federalnych dla studentówJak skonsolidować prywatne kredyty studenckie? Unikać pożyczek dla konsutów studenckichCo te firmy pobierają od Ciebie, czy zapłaciłeś za pomoc w zadłużeniu z tytułu kredytów studenckich?Jak działa konsolidacja pożyczek studenckich?

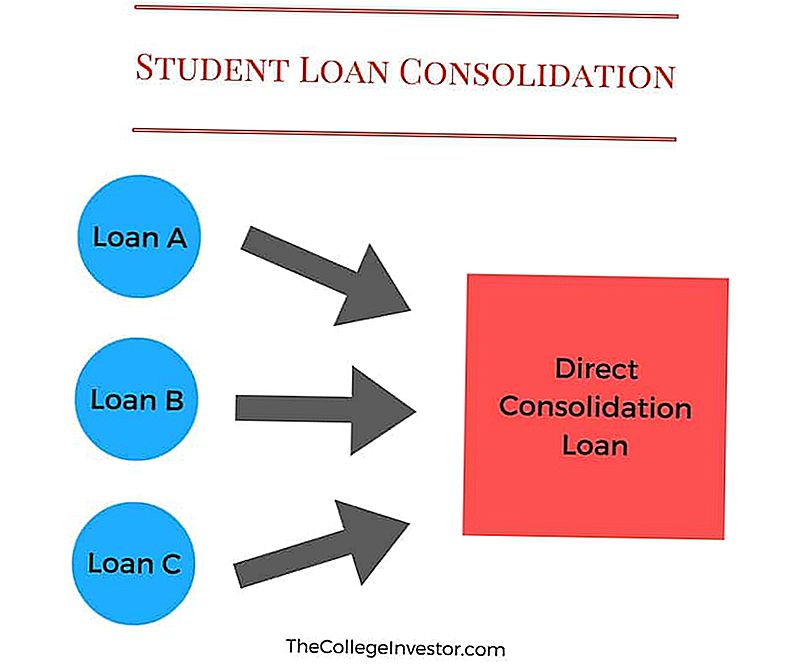

Konsolidacja kredytów studenckich to proces łączenia Twoich federalnych pożyczek studenckich w jedną pożyczkę.

Na przykład, możesz mieć 3 lub 4 różne kredyty studenckie do czasu ukończenia college'u (jeden na każdy rok, kiedy poszedłeś do szkoły). Może to być trudne do zarządzania, ponieważ możesz mieć 3 różne płatności do wykonania każdego miesiąca. A jeśli go przegapisz, możesz zaszkodzić wynikowi kredytowemu.

Konsolidacja pożyczek studenckich ułatwia to zadanie, czyniąc te 3 różne pożyczki pojedynczą pożyczką, aby dokonać płatności. Ta nowa pożyczka nazywa się Kredytu Konsolidacyjnego.

Chociaż pożyczka konsolidacyjna na potrzeby zadłużenia pomaga uprościć i usprawnić płatności, wadą jest to, że dzięki nowym niższym miesięcznym opłatom można wydłużyć czas spłaty zaciągniętych pożyczek.

Wskazówka: Możesz to zrównoważyć, płacąc nieco więcej każdego miesiąca.

Oto przykład:

Jeśli Twoje płatności wynoszą obecnie 250 USD na wiele kont i złożysz wniosek o pożyczkę konsolidacyjną, ta płatność może spaść do kwoty 120 USD.

Teraz płacisz tylko jedną wpłatę w wysokości 120 USD miesięcznie (plus ewentualny podatek) zamiast dwukrotności kwoty, którą płaciłeś wcześniej.

Jeśli uda Ci się dodać, powiedzmy, dodatkowe 30 USD i zapłacić 150 USD każdego miesiąca, możesz w rzeczywistości zrekompensować czas, który jest wprowadzany przez płacenie mniejszych pieniędzy na pożyczki studenckie.

Uwaga: Nie dotyczy to pożyczek konsolidacyjnych Spousal. Przeczytaj wszystkie kredyty konsolidacyjne dla pożyczek studenckich Spousal tutaj.

Jakie pożyczki kwalifikują się do przebaczenia pożyczki studenckiej

Możesz skonsolidować prawie każdą federalną pożyczkę studencką w nową pożyczkę konsolidacyjną. Obejmują one:

- Bezpośrednie pożyczki subwencyjne

- Bezpośrednie pożyczki niesubsydiowane

- Subsydiowane pożyczki federalne Stafford

- Unsubsidized Federal Stafford Loans

- Pożyczki Direct PLUS

- Dodatek PLUS z programu Federal Family Education Loan (FFEL)

- Dodatkowe pożyczki dla studentów (SLS)

- Federalne pożyczki Perkins

- Federalne pożyczki pielęgnacyjne

- Kredyty na pomoc w zakresie edukacji zdrowotnej

Aby się zakwalifikować, musisz mieć przynajmniej jedną pożyczkę w tym okresie spłaty. Dodatkowo musisz być na bieżąco z płatnościami.

Jeśli Twoje spłaty pożyczek są niewypłacalne, będziesz musiał dokonać co najmniej 3 kolejnych płatności miesięcznych, zanim będziesz mógł ubiegać się o pożyczkę z tytułu konsolidacji zadłużenia federalnego.

Plany konsolidacji pożyczek studenckich i plany spłat

OSTRZEŻENIE: NIE SKŁADAJ ŻADNEGO POMYSŁU BŁĘDÓW KONSOLIDACYJNYCH

Pierwszy duży problem, który może się zdarzyć w przypadku konsolidacji kredytów studenckich, polega na tym, że możesz konsolidować prawie każdy typ federalnej pożyczki studenckiej, możesz przypadkowo umieścić kredyt w swojej nowej konsolidowanej pożyczki, która uniemożliwia ci posiadanie pewnych planów spłaty.

Najczęstszy problem dotyczy PLUS Loans Made To Parents. Jeśli jesteś rodzicem, a zaciągasz pożyczkę PLUS, aby opłacić college dzieci, nigdy nie powinieneś konsolidować tych pożyczek. Może to być mylące, więc zróbmy to.

Pożyczki dla rodziców PLUS są na nazwisko rodzica. Twoje dziecko NIGDY nie może mieć tej pożyczki na swoje nazwisko. Nie możesz ich przenieść na nie i nie możesz pozwolić im skonsolidować pożyczki PLUS z ich pożyczką.

Jeśli jednak jesteś rodzicem z innymi pożyczkami studenckimi na twoim nazwisku, a teraz masz tę pożyczkę PLUS, możesz potencjalnie dodać ją do innych pożyczek poprzez konsolidację. Jest to zwykle zły pomysł, ponieważ pożyczki PLUS nie kwalifikują się do programów spłat opartych na dochodach, takich jak IBR, PAYE lub RePAYE. W związku z tym, jeśli utrwalasz się, tracisz te programy.

Może to również oznaczać, że nie kwalifikujesz się do programów wybaczania pożyczek studenckich, takich jak PSLF.

Więc, nigdy nie konsoliduj pożyczki Parent PLUS. Zapamietaj to.

Czy konsolidacja pożyczek studenckich może spowodować większe zainteresowanie?

Istnieje wiele zmiennych, które wiążą się z konsolidacją pożyczek studenckich, ale może cię to kosztować więcej, jeśli nie będziesz ostrożny.

Jeśli zapomnisz o kilku rzeczach, konsolidacja kredytów studenckich może kosztować cię więcej przez cały okres trwania pożyczki. Natychmiast po konsolidacji twoja nowa pożyczka konsolidacyjna będzie zasadniczo równa sumie wszystkich istniejących pożyczek. Twoje oprocentowanie będzie średnią ważoną ze wszystkich pożyczek, które skonsolidowałeś (zaokrąglone do najbliższego 1/8 procent), a twoja płatność powinna być równa sumie wszystkich twoich indywidualnych płatności.

Ponieważ pamiętaj, konsolidacja pożyczek studenckich dotyczy wygody przy płaceniu wielu pożyczek - nic więcej.

Twoja nowa pożyczka konsolidacyjna daje Ci wybór w planach spłaty - możesz przejść do planu spłaty opartego na dochodach lub rozszerzonego planu.

Jeśli przejdziesz na inny plan spłaty, będziesz musiał zapłacić więcej przez cały okres trwania pożyczki. Może to być jednak opłacalne, jeśli po prostu nie stać cię na dzisiejszą wypłatę i nie masz wyboru.

Ponadto, po konsolidacji, musisz ponownie złożyć wniosek o wszelkie programy odliczające oprocentowanie, w których byłeś. Na przykład, jeśli oszczędzasz 0,25% za używanie polecenia zapłaty, musisz ponownie skonfigurować ten plan, aby zapisać ponownie.

Te małe czynniki są tym, o czym ludzie zapominają, konsolidując kredyty studenckie, a to może kosztować ich więcej.

Konsolidacja pożyczek studenckich a refinansowanie

Konsolidacja kredytów studenckich różni się od refinansowania kredytów studenckich, ale wiele osób używa tych terminów zamiennie.

Konsolidacja pożyczek studenckich: Jest to darmowy program łączący pożyczki federalnego studenta z nową federalną pożyczką studencką.

Refinansowanie kredytu studenckiego: Obejmuje to uzyskanie pożyczki prywatnej w celu zastąpienia niektórych (lub wszystkich) istniejących kredytów studenckich.

Możesz konsolidować pożyczki federalne, ale nie możesz konsolidować prywatnych pożyczek.

Możesz refinansować zarówno federalne, jak i prywatne pożyczki studenckie - ale zwykle nie ma sensu refinansowanie pożyczek federalnych.

Kiedy refinansowanie kredytu studenckiego ma sens

Może to mieć sens w refinansowaniu prywatnych kredytów studenckich. Kiedy refinansujesz swoje pożyczki, możesz obniżyć swoje oprocentowanie i obniżyć swoje płatności.

Kiedy robisz refinansowanie, ważne jest, aby przyjrzeć się zarówno stopie procentowej, jak i okresowi kredytu. Możesz uzyskać refinansowanie warunków pożyczki od 2 lat do 20 lat, a długość okresu, który zdecydujesz, ma duży wpływ na twoją płatność i odsetki, które będziesz płacić.

Zalecenie: Spróbuj refinansować swoją pożyczkę przez okres nie dłuższy niż 7 lat, aby uzyskać najlepszą stopę procentową.

Oto przykład tego, jak może to mieć sens finansowy (z prawdziwego przykładu życia):

Kwota kredytu | Miesięczna płatność | Oprocentowanie | Lata pozostałe | Razem odsetki | |

|---|---|---|---|---|---|

Pożyczka 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Pożyczka 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Pożyczka 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Pożyczka 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Pożyczka 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Całkowity | $66,421 | $761.78 | $51,607 |

Refinansując wszystkie kredyty studenckie na jedną nową pożyczkę za 66 421 dolarów, był w stanie uzyskać:

Kwota kredytu | Miesięczna płatność | Oprocentowanie | Lata pozostałe | Razem odsetki | |

|---|---|---|---|---|---|

Nowa pożyczka | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Kredyt refinansowy był przeznaczony dla NO cosigner i opierał się na tym, że miał doskonały (780) kredyt. Jak widać, nawet jeśli okres kredytowania jest nieco dłuższy niż rekomendujemy, ale ze względu na znacznie niższą stopę procentową, jest on w stanie ZAROBIĆ niższą miesięczną wypłatę o 35% i zapłacić ponad 50% mniej odsetek w ciągu całego życia pożyczka.

Jeśli szukasz refinansowania, zalecamy Credible - są one narzędziem porównawczym do refinansowania kredytów studenckich, które sprzedaje wielu różnych pożyczkodawców, aby znaleźć najlepszą stawkę.

Gorąco polecamy Credible, ponieważ możesz sprawdzić, czy warto to zrobić w około 2 minuty bez sprawdzania wiarygodności kredytowej. Dodatkowo czytelnicy College Investor otrzymują premię w wysokości 200 $ za refinansowanie z nimi. Sprawdź wiarygodność.

Dlaczego nie powinieneś normalnie refinansować Federal Student Loans

Jeśli chodzi o pożyczki federalne, historia jest inna. Powodem jest to, że poza oprocentowaniem i płatnościami federalne kredyty studenckie mają mnóstwo korzyści i opcji, które mogą pomóc kredytobiorcom.

Po pierwsze, jeśli masz wysoką zapłatę, możesz kwalifikować się do spłaty w oparciu o dochód. Pozwoli to obniżyć zadłużenie Twojego studenta do mniej niż 15% twojego dochodu uznaniowego (lub 10% dla planów PAYE i RePAYE). Oznacza to, że niezależnie od kwoty kredytu lub wyniku kredytowego otrzymasz niższą płatność.

Po drugie, te plany spłaty oparte na dochodach obejmują również przebaczenie pożyczki studenckiej na koniec 20 lub 25 lat, co oznacza, że nie tylko można uzyskać niższą płatność, ale pożyczka może być wybaczona po pewnym czasie.

Wreszcie, federalne pożyczki studenckie kwalifikują się do Pożyczkowego Pożyczenia Publicznego lub PSLF. Jeśli pracujesz dla organizacji non-profit lub rządu, możesz uzyskać przebaczenie pożyczki po zaledwie 10 latach. To ogromny profit.

Jeśli refinansujesz swoje pożyczki federalne na nową pożyczkę prywatną, pamiętaj: twoja nowa pożyczka prywatna zastępuje wszystkie twoje pożyczki federalne. Jako taka, twoja nowa pożyczka będzie miała ZERO tych korzyści.

Być może myślisz, że nie potrzebuję dziś opcji spłaty opartej na dochodach. I to dobrze, ale czy możesz powiedzieć to z pewnością jutro? Czy jesteś bezpieczny w swojej pracy i poziomie dochodów? Czy nigdy nie będziesz pracował w służbie publicznej w ciągu najbliższych 10 lat?

To są wszystkie ważne pytania, które należy zadać.

Jedyny scenariusz przy refinansowaniu Federal Student Loans ma sens

Kiedy odpowiesz na te pytania, szybko przekonasz się, że istnieje tylko jeden scenariusz, w którym uzasadnione jest refinansowanie twoich pożyczek federalnych na prywatne.

TYLKO scenariusze, w których potencjalnie może być sens refinansowanie pożyczki studenckiej w Federalnym Sądzie, jeśli spełniasz wszystkie następujące wymagania:

- - Obecnie płacisz w ramach standardowego 10-letniego planu spłaty

- Z łatwością możesz pozwolić sobie na miesięczne płatności i nie przekraczają one 10% twojego dochodu z domu

- Nie pracujesz w żadnej kwalifikującej się służbie publicznej lub pracy rządowej

- Nie planujesz wymagać spłaty w oparciu o dochody w ciągu najbliższych 10 lat

- Patrzysz na wczesną spłatę pożyczki studenckiej lub możesz wcześniej spłacić pożyczkę

- Masz doskonały kredyt (ponad 760). Polecamy Credit Karma jako darmowy sposób na sprawdzenie Twojego kredytu.

Ponadto, jeśli masz kredyty Parent PLUS, może być sens refinansowanie pożyczek federalnych do pożyczek prywatnych.

Jeśli spełniasz wszystkie powyższe wymagania, refinansowanie pożyczki federalnej może mieć sens, jako sposób na zaoszczędzenie pieniędzy przez cały okres trwania pożyczki. Powodem jest to, że prawdopodobnie nigdy nie będziesz kwalifikował się do spłaty w oparciu o dochód, ponieważ możesz sobie pozwolić na standardowy plan spłaty. Ponadto, nigdy nie będziesz mieć możliwości ubiegania się o przebaczenie pożyczki na usługi publiczne.

Aby uzyskać najlepszą stopę procentową i warunki kredytu refinansowego, będziesz także potrzebował dużych dochodów i świetnych wyników kredytowych. Jeśli masz oba te elementy, prawdopodobnie będziesz w stanie znaleźć refinansowanie pożyczki studenckiej o niższym oprocentowaniu i lepszych warunkach niż pożyczki federalne (ale nie zawsze).

Nigdy nie boli się robić zakupów, jeśli pasujesz do tego scenariusza. Sprawdź Credible i sprawdź, czy jest tam lepsza oferta. Można porównać kredyty i nigdy nie wiadomo, że można zaoszczędzić tysiące dolarów przez cały okres trwania pożyczki.

Jak konsolidować Federal Student Loans

Konsolidacja kredytów federalnych dla studentów jest stosunkowo łatwa. Departament Edukacji szacuje, że zajmie Ci to około 20 minut na StudentLoans.gov.

Jest bez kosztów konsolidować Federal Student Loans. Nie musisz płacić firmom zewnętrznym ogromnej opłaty, aby to zrobić. Możesz to zrobić sam.

Musisz przejść tutaj: Federal Direct Loan Consolidation

Kiedy konsolidujesz swoje pożyczki, twoja stopa procentowa będzie średnią ważoną ze wszystkich konsolidowanych pożyczek. Możesz także zakwalifikować się do obniżki stóp procentowych o 0,25%, jeśli zarejestrujesz się w płatnościach automatycznych.

Tak więc, jeśli masz 10 000 $ na 6,8% i 20 000 $ na 3,4%, to w efekcie zapłacisz 4,5% za nową pożyczkę w wysokości 30 000 $. Jednak zdaj sobie sprawę, że podstawowa struktura kosztów nie ulegnie zmianie i nadal będziesz płacić taką samą kwotę odsetek w okresie obowiązywania nowej, skonsolidowanej pożyczki w porównaniu z kredytami bazowymi.

Jeszcze raz, nie ma wyjścia z pożyczki. Federal Consolidation Loan po prostu usprawnia płatności.

Jeśli nie chcesz tego robić samemu (nawet jeśli możesz), współpracujemy z Ameritech Financial jako firma płatnej pomocy. Będą one TYLKO konsolidować kredyty, które wymagają konsolidacji. Na przykład, jeśli posiadasz federalne pożyczki na edukację rodzinną (FFEL) i potrzebujesz zakwalifikować się do otrzymania pożyczki na usługi publiczne, będą one w stanie pomóc ci w konsolidacji wspomnianych pożyczek. Będą w stanie współpracować z tobą przez cały proces konsolidacji, a ponieważ opłaty są wypłacane przez 3r & D party escrow account, nie otrzymają zapłaty, dopóki konsolidacja nie zostanie zakończona.

Jeśli chcesz się z nimi skontaktować, ich numer jest 1-866-863-3870, lub skonfiguruj bezpłatną konsultację.

Jak skonsolidować prywatne pożyczki studenckie

Prywatne pożyczki studenckie to trochę inna gra. Są bardziej podobne do kredytów samochodowych lub kredytów mieszkaniowych. Istnieją różne oprocentowanie i opłaty oferowane przez różne banki pożyczkobiorcom kredytów studenckich.

Jeśli masz prywatne pożyczki, to naprawdę opłaca się robić zakupy i znaleźć świetną stopę na kredyt konsolidacyjny. Jak wspomniano powyżej, Użyj Credible, aby znaleźć doskonałą konsolidację kredytów studenckich i stopę refinansowania. Wiarygodność to rynek kredytów studenckich, w którym można otrzymać oferty od wielu kredytodawców po wypełnieniu prostego formularza. Wiarygodni weterynarze, z którymi współpracują, więc pracują tylko z wysokiej jakości pożyczkodawcami. Nie zapomnij skorzystać z oferty bonusowej o wartości 200 USD na refinansowanie w programie Credible.

Możesz rozpocząć proces tutaj:

Unikanie oszustw konsolidacyjnych pożyczek studenckich

Przypominamy, że nie trzeba płacić za konsolidację pożyczki studenckiej. Istnieje wiele przekrętów kredytów studenckich, które są skierowane do osób chcących skonsolidować kredyty studenckie. Istnieje również wiele tak zwanych "firm", które chcą pobierać opłaty za konsolidację kredytów studenckich.

Najważniejsze jest to, że możesz po prostu skonsolidować pożyczkę studencką za darmo na StudentLoans.govlub po prostu dzwoniąc do swojego pożyczkodawcy. Po zalogowaniu się do StudentLoans.gov możesz łatwo wypełnić aplikację do konsolidacji pożyczki studenckiej. Jeśli znasz swoje nazwisko, adres i numer ubezpieczenia społecznego, możesz to zrobić samodzielnie, nie płacąc nikomu innemu.

Złóżmy to, co powinieneś wiedzieć o firmach trzecich i jak uniknąć oszustw konsolidacyjnych pożyczek studenckich.

Za co te firmy pobierają opłaty

Chcę wyjaśnić, że te firmy niekoniecznie są oszukańcze. Zamiast tego pobierają opłaty za usługę, za którą naprawdę nie trzeba płacić. Używają taktyk marketingowych, aby myśleć, że musisz zapłacić za swoje usługi, aby uzyskać konsolidację pożyczek studenckich, ale ty nie.

Jeśli czytasz na stronach internetowych tych firm, wykonają one następujące czynności:

- Określ najlepsze programy konsolidacji kredytów studenckich dla Ciebie

- Złóż całą papierkową robotę

- Pracujesz z tobą, jeśli jesteś w stanie domyślnym

- Odpowiedz na swoje pytania

Po zarejestrowaniu się w nich jednym z pierwszych wypełnionych formularzy będzie formularz Pełnomocnictwo. Daje to firmie prawo do działania w twoim imieniu z firmami pożyczek studenckich. To przerażające, że pozwalasz tym ludziom działać w twoim imieniu! Po prostu zrób to sam.

Kłopot w tym, że nie musisz za to płacić! Możesz sam wypełnić dokumenty. Co do najlepszego programu konsolidacji kredytów studenckich? Masz jedną opcję dla federalnych pożyczek studenckich - tylko jeden.

Czy powinieneś płacić za pomoc ze swoim zadłużeniem studenckim?

Teraz nie zrozumcie mnie źle - wiem, że zajmowanie się pożyczkami studenckimi może zająć trochę czasu i być mylące. Nie musisz płacić nikomu za pomoc - ale wiem też, że nie mogę być twoją mamą.

Robiłem to od dłuższego czasu i niezależnie od tego, jak łatwo o tym mówię - jest nadal dobre 30% z was, którzy nie chcą sobie z tym poradzić i wolą zapłacić firmie trzeciej, która mogłaby pomóc. W porządku.

Jeśli więc potrzebujesz profesjonalnej pomocy (i rozumiesz, co dostajesz), polecamy Ameritech Financial, firmę, którą osobiście sprawdziłem. Mogą pomóc Ci w poruszaniu się po terenie pożyczki studenckiej i pomóc Ci systematycznie ubiegać się o programy oferowane przez Departament Edukacji. Jeśli nie masz pewności, co zrobić samemu, firma Ameritech może pomóc Ci znaleźć rozwiązanie odpowiadające Twoim potrzebom i potencjalnie zrestrukturyzować swoje pożyczki, aby kwalifikować się do programów, do których nie zakwalifikowałeś się w inny sposób. Możesz do nich zadzwonić 1-866-863-3870 lub sprawdź ich stronę tutaj.

Końcowe przemyślenia

Najważniejsze jest to, że konsolidacja kredytów studenckich może być świetnym sposobem na uporządkowanie pożyczek, potencjalnie kwalifikuje się do programów wybaczania pożyczek i ułatwia spłatę. Ale musisz zrozumieć, że potencjalne problemy mogą również powodować.

Po pierwsze, jeśli masz federalne pożyczki studenckie, masz tylko jeden sposób na konsolidację tych pożyczek: Direct Consolidation Loan. Ta pożyczka jest dostępna dla wolnyza pośrednictwem Departamentu Edukacji USA. Możesz dowiedzieć się więcej i ubiegać się o to tutaj: StudentLoans.gov.

Po drugie, jeśli masz prywatne kredyty studenckie, masz więcej możliwości konsolidacji, ale nawet wtedy, naprawdę chcę, żebyś spojrzał na jedną opcję - Wiarygodne. Ta strona zawiera bezpłatną oszczędność szacunkową tego, co można zaoszczędzić poprzez konsolidację i refinansowanie kredytów studenckich w 30 sekund. Następnie, jeśli będziesz kontynuować konsolidację prywatną, możesz otrzymywać i porównywać oferty od wielu pożyczkodawców po wypełnieniu jednego krótkiego formularza. Jako bonus, czytelnicy College Investor mogą dostać 200 $, jeśli refinansują się z Credible!

Na koniec upewnij się, że nie konsolidujesz federalnych i prywatnych pożyczek w jedną prywatną pożyczkę. Zachowaj je oddzielnie. Otrzymujesz wiele korzyści z federalnych pożyczek studenckich i tracisz je, jeśli połączysz je z prywatną pożyczką studencką.

I nie popadaj w żadne oszustwa konsolidacyjne kredytów studenckich!

Popularne Wiadomości

Jak zainwestować 50 000 $ (bez utraty koszuli)

Przewodnik po Internecie dla początkujących

Jak mądrze i celowo podejmować decyzje finansowe

Jak możesz zarobić ponad 100 000 $, pomijając poranną kawę

4 inwestycje o wysokiej stopie zwrotu, które możesz dodać do swojego portfolio już dziś

Dodać Komentarz