Aby nie zostać wyprzedzonym przez swoich odpowiedników w kapitale i 11 000 Dow, inwestorzy obligacji koncentrują się na własnym kamieniu milowym: psychologicznie ważnym 4-procentowym poziomie rentowności dziesięcioletniego noty skarbowej. W tym tygodniu spadło 11 000 Dow, ale bariera 4% odpierała ostatni atak w zeszłym tygodniu. Podobnie jak w przypadku Dow 11000, 4-procentowy zysk w 10-letnim Ministerstwie Skarbu nie był obserwowany w sposób trwały od czasu rozpoczęcia kryzysu finansowego. Rentowność 10-letnich obrotów przekroczyła 4% krótko w połowie 2008 r., Ale od końca 2007 r. Nie przekraczała 4% w ujęciu ciągłym. W ciągu ostatnich dziesięciu miesięcy bariera rentowności na poziomie 4% została naruszona w ciągu dnia tylko dwa razy: ostatni czerwiec i poniedziałek zeszłego tygodnia. Obrona wokół poziomu rentowności na poziomie 4% okazała się potężna i pomogła naznaczyć high-end z długotrwałego zakresu obrotu stopami skarbowymi.

Inwestorzy obserwują poziom rentowności na poziomie 4%, co jest znakiem, że blisko trzydziestoletni hossa na rynku obligacji jest już skończona [wykres 1]. Przerwa przekraczająca 4% może sygnalizować inwestorom, że nastąpił przełomowy spadek stóp procentowych i że oficjalnie rozpoczął się długo wyczekiwany trend wyższych stóp procentowych. Analitycy techniczni dokładnie obserwują kanał trendu spadkowego na wykresie obok (zaznaczonym przez dwie linie). Jednak górny kraniec tego kanału wynosi około 4,5%, co sugeruje, że wzrost powyżej 4% na 10-letnim kapitale skarbowym niekoniecznie oznacza początek wielkiego rynku bessy dla obligacji. W rzeczywistości pod koniec 1994 r., Na początku 2000 r., Aw połowie 2007 r. Górny kraniec kanału zapewniał wsparcie i oznaczał zwrot na niższe zyski. Usunięcie bodźców monetarnych i fiskalnych, które, jak się spodziewamy, stworzy powodzie dla gospodarki i rynków finansowych w późniejszym okresie 2010 r., Może spowodować kolejny spadek rentowności.

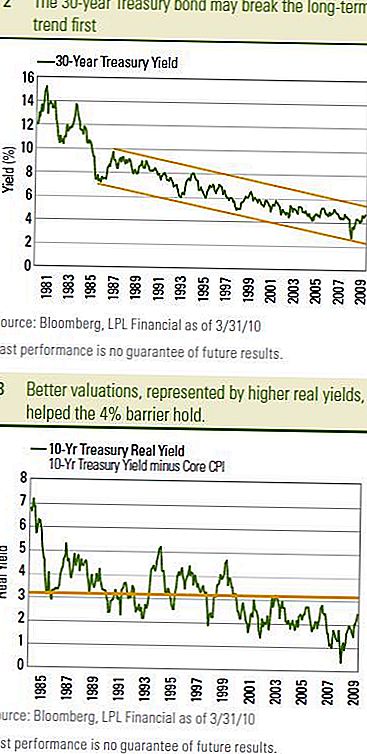

30-letnia obligacja skarbowa

Często określane jako "długa więź", może stanowić pierwszą wskazówkę, czy spadek rentowności o 4% w ciągu 10 lat. Obligacja 30-letnia jest znacznie bliższa długoterminowemu wsparciu określonemu przez górny koniec kanału trendów długoterminowych [wykres 2]. Analitycy techniczni zajęli około 4,8% jako kluczowy poziom. Przerwa powyŜej moŜe sygnalizować, Ŝe w 30-letnich kursach rozpoczął się długoterminowy trend. Oczekuje się, że ruch wyższy w stawkach 10-letnich prawdopodobnie nastąpi.

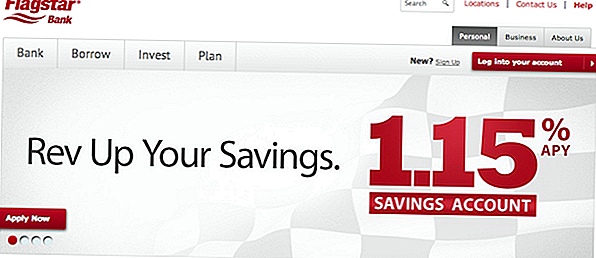

Bitwa o 4% może nie być jednodniową sprawą i możemy zobaczyć 4-procentowy dziesięcioletni zysk Skarbu Państwa kilka razy w 2010 roku. Obie strony linii bitwy mają swoje odrębne punkty widzenia. Bariera rentowności na poziomie 4% została ostatnio wzmocniona przez łagodne minutes Komitetu Federalnego Komitetu Otwartego Rynku (FOMC), wciąż niską inflację i ogólnie niższe wyceny. Niedawny wzrost rentowności Skarbu Państwa w połączeniu z niską i malejącą inflacją bazową (mierzony za pomocą podstawowego indeksu cen towarów i usług konsumpcyjnych (CPI) położył wyceny Skarbu Państwa na najbardziej atrakcyjnym poziomie od połowy 2007 r. [Wykres 3]. Realne, lub skorygowane o inflację, rentowności są kluczowy barometr wyceny obligacji (patrz: Perspektywy rynku obligacji - utrzymuje je na rynku rzeczywistym) Treasuries stały się relatywnie bardziej atrakcyjne dla swoich europejskich odpowiedników Rząd zwrócił uwagę zagranicznych inwestorów na wzrost rentowności papierów skarbowych w stosunku do niemieckich Bundów. i pomógł odeprzeć ostatni atak na 4%, im większa przewaga rentowności obligacji skarbowych w stosunku do niemieckich Bundów, tym bardziej atrakcyjne są obligacje skarbowe w stosunku do niemieckich obligacji rządowych.

Po drugiej stronie linii bitwy rekordowe emisje skarbowe, silniejszy wzrost gospodarczy i perspektywa podwyżek stóp Rezerwy Federalnej (FED) oblegają oblężenie do poziomu 4%. Emisja papierów skarbowych do tej pory nie była w stanie przeniknąć do mechanizmów rynkowych, a aukcje z zeszłego tygodnia osiągnęły stosunkowo dobry popyt. Może to zająć ciężką artylerię podwyżek stóp Fed, aby popchnąć 10-letnią rentowność powyżej 4% w sposób ciągły.

Obrona

Ostatecznie spodziewamy się, że deficyty wokół bariery rentowności na poziomie 4% spadną w związku z silniejszym wzrostem gospodarczym i ewentualnym wzrostem stóp Fed. Nie postrzegalibyśmy wzrostu powyżej 4% jako alarmu dla inwestorów obligacji, ale raczej jako refleksji, że gospodarka i rynki finansowe przeszły do bardziej samowystarczalnego tempa wzrostu gospodarczego. Uznalibyśmy to za pozytywny sygnał dla inwestorów i nie zapominajmy, że 4% to wciąż relatywnie niski wynik w porównaniu z historycznymi porównaniami. Dodatkowo, niska inflacja i potencjał przeciwnych wiatrów w drugiej połowie 2010 r. Mogą utrzymać względnie stopniowy wzrost rentowności. Dla inwestorów obligacji uważamy, że jest to sygnał wolniejszego tempa, o czym dyskutowaliśmy w zeszłotygodniowej perspektywie rynku obligacji. Nadal oczekujemy, że rentowność 10-letnich papierów skarbowych zakończy się w 2010 roku w przedziale od 4,0% do 4,5%.

WAŻNE INFORMACJE

- Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Obligacje rządowe i bony skarbowe są gwarantowane przez rząd USA w zakresie terminowej spłaty kwoty głównej i odsetek, a jeśli są utrzymywane do terminu zapadalności, oferują stałą stopę zwrotu i stałą kwotę główną. Jednak wartość udziałów funduszy nie jest gwarantowana i będzie się zmieniać.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależą od dostępności i zmiany ceny.

- Indeks obligacji Aggregate Barclays reprezentuje papiery wartościowe, które są zarejestrowane w SEC, podlegają opodatkowaniu i denominowane w dolarach. Indeks obejmuje amerykański rynek obligacji o stałym oprocentowaniu na poziomie inwestycyjnym, ze składnikami indeksu dla papierów wartościowych rządowych i korporacyjnych, papierami wartościowymi zabezpieczającymi hipotekę oraz papierami wartościowymi zabezpieczonymi aktywami.

- Inwestowanie na rynkach międzynarodowych i wschodzących może pociągać za sobą dodatkowe ryzyko, takie jak wahania kursów walut i niestabilność polityczna. Inwestowanie w akcje o niskiej kapitalizacji obejmuje określone rodzaje ryzyka, takie jak większa zmienność i potencjalnie mniejsza płynność.

- Inwestowanie na rynkach międzynarodowych i wschodzących może pociągać za sobą dodatkowe ryzyko, takie jak wahania kursów walut i niestabilność polityczna. Inwestowanie w akcje o niskiej kapitalizacji obejmuje określone rodzaje ryzyka, takie jak większa zmienność i potencjalnie mniejsza płynność.

- Indeks Barclays Treasury jest niezarządzanym indeksem zobowiązań dłużnych Skarbu Państwa USA o pozostałym terminie zapadalności wynoszącym jeden rok lub więcej. Indeks nie obejmuje bonów skarbowych (ze względu na zapadalność wymagalności), obligacji zerokuponowych (pasywów) ani papierów wartościowych zabezpieczonych przed inflacją (TIPS).

- Indeks cen towarów konsumpcyjnych (CPI) to miara szacowania średniej ceny towarów i usług konsumpcyjnych zakupionych przez gospodarstwa domowe.

Popularne Wiadomości

Darmowy alert pieniężny: Zyskaj 100 USD z Flag Star Direct

5 najdziwniejszych rzeczy, które sprzedaliśmy za gotówkę

Nowy! Oto bezpłatna karta American Express o wartości 10 USD ... (kończy 31.12.2015)

9 sposobów, w jakie Slackery mogą zarabiać Grając w gry

Nowy! Darmowa oferta kart upominkowych American Express o wartości 25 USD

Dodać Komentarz