Ostatni klient mój znalazł się w bardzo interesującej pozycji.

Mój klient i jej mąż mieli bardzo przystojne emerytury, które płacili im więcej na emeryturze, niż robili w czasie pracy. Każdego miesiąca mieli nadwyżkę i wkładali jej część na konto oszczędnościowe, którego najprawdopodobniej nigdy nie wydadzą.

Oprócz emerytur obaj mieli podatkowe rachunki - w tym przypadku były to 403 (b) s - że wiedzieli, że nigdy nie wydadzą. Mąż nie potrzebował konta, ale lubił je mieć za dodatkowe wydatki na "na wszelki wypadek".

Żona jednak wiedziała, że nigdy jej nie wyda, a ponieważ mieli dwóch chłopców z dwójką wnucząt, którzy chcieli pomóc w opłaceniu szkoły i innych potrzeb finansowych, gdy dorastali, byli zainteresowani, aby zobaczyć, jakie możliwości ma ona do przekazania jeszcze.

Wiedziała, że wymagana minimalna dystrybucja wyniosła zaledwie rok i że byłaby zmuszona do wykupienia pieniędzy, których nie potrzebowała. Nie bardzo wiedziała, jakie są jej możliwości, więc umówiła się z moim zespołem, aby zobaczyć, co może zrobić.

Poniżej znajduje się przykładowe studium przypadku, w którym można znaleźć różne opcje, które mogą mieć osoby pobierające emeryturę, niezależnie od tego, czy są to 401 (k), 403 (b), odroczony plan kompensacyjny, czy 401 (k), aby przekazać dalej większe świadczenie z tytułu śmierci lub spadek dla beneficjentów. Przyjrzymy się pięciu różnym opcjom, którymi się z nią podzieliliśmy, aby zobaczyć, który z nich miał największy sens.

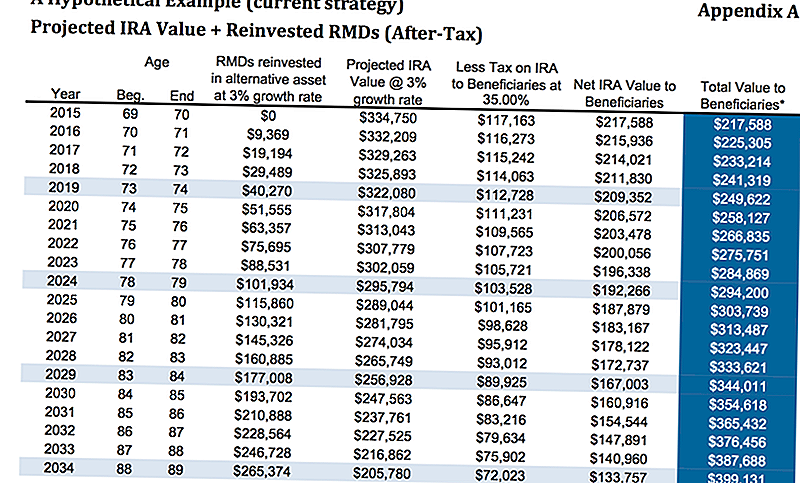

Opcja 1: Nic nie rób

Obecnie pieniądze znajdowały się w 403 (b), gdzie dwie trzecie rachunku było na stałym poziomie, płacąc około 3%. Ona, oczywiście, nie musiała nic robić z pieniędzmi. Chcieliśmy pokazać jej, co by się chciało, gdyby coś się jej przydarzyło.

Zakładając stopę wzrostu na poziomie 3% i podatek w wysokości 35%, w wieku 80 lat, przekazałaby około 313 487 USD. To zakładając, że zainwestowała wymagane minimalne wypłaty i zarobiła 3% na tych aktywach według stawki podatkowej, tak jak wspomniałem wcześniej na poziomie 35%. Nie zakłada to, że beneficjenci skorzystają z opcji rozciągnięcia, jeśli przekształci ją w tradycyjny IRA lub LendingClub IRA.

Zgodnie z artykułem MarketWatch, jedno z badań wykazało, że jedna trzecia osób, które otrzymały spadek, nie miała żadnych oszczędności - w rzeczywistości uzyskała ujemne oszczędności - w ciągu dwóch lat od otrzymania spadku (więc nawet jeśli poniższa ilustracja jest dokładna, jest to możliwe że dzieciaki i tak mogą przelać pieniądze). Jeśli wybiorą opcję "rozciągnij" IRA, oto w jaki sposób zostanie ona obliczona.

Daj mi chwilę na wyjaśnienie ci opcji "rozciągnij" IRA. To dość prosta koncepcja.

Widzisz, kiedy osoba niebędąca współmałżonkiem dziedziczy IRA, wymagane są minimalne wypłaty, które muszą zostać podjęte w trakcie pozostałej długości życia danej osoby. Starsza osoba będzie oczywiście miała krótszą pozostałą liczbę lat, aż osiągnie wiek oczekiwanej długości życia (w rzeczywistości wiek oczekiwanej śmierci) niż młodsza osoba.

I tu pojawia się opcja "rozciągnij" IRA. Osoby z IRA mogą wybrać młodszych beneficjentów zamiast starszych, aby fundusze mogły być przechowywane w IRA przez dłuższy czas.

Opcja "rozciągnij" IRA umożliwia beneficjentom skorzystanie z odroczenia podatku, a także zatrzymanie pieniędzy na rachunku inwestycyjnym, aby mógł z czasem rosnąć. Daje to młodszym beneficjentom większą elastyczność w wyborze tego, co chcieliby zrobić.

To całkiem prosta idea, która działa, ale istnieje wiele innych opcji. . . .

Opcja 2: Kupuj rentę za pomocą Enhanced Death Benefit Rider

Przeanalizowaliśmy, jak by wyglądało, gdyby nie robiła nic. Następną opcją, którą przyjrzymy się, jest to, czy kupiła rentę wraz ze wzmocnionym jeźdźcem śmierci.

Należy pamiętać, że różne renty będą miały różnych wzmocnionych jeźdźców śmierci. Świadczeniobiorcy o podwyższonych świadczeniach z tytułu śmierci będą dodatkowym kosztem na pokrycie wszelkich wydatków wewnętrznych związanych z rentą. Przykładem, który tutaj analizujemy, jest renta o stałym indeksie, więc nie ma żadnych wewnętrznych kosztów na subkontach, a zwiększona premia z tytułu śmierci wynosi 0,55%.

Dla uproszczenia pozostawiamy nazwę dostawcy usług ubezpieczeniowych, ponieważ tego typu osoby zmieniają się stale.

Na pierwszej ilustracji patrzymy na stopę wzrostu 0% na zleceniodawcę, ale zawodnik świadczący świadczenia z tytułu śmierci będzie mieszał się na poziomie 4% w oparciu o początkową składkę, więc przy początkowo zainwestowanych 325 000 $, w wieku 80 lat, będzie miał 345 535 zasiłek z tytułu śmierci na kwotę 112.518 $ z wypłat z wymaganych minimalnych wypłat, nie zakładając, że w ogóle wzrosły.

Tylko w tym scenariuszu będzie miała około 456 000 $ na przekazanie swoich spadkobierców w porównaniu do 313 000 $ powyżej. Jak widać, jest to dość znaczący skok.

Gdybyśmy spojrzeli na hipotetyczny wzrost o 5,5%, teraz zauważymy, że zwiększony śmiertelny jeździec w wieku 80 lat miałby 484 440 USD plus nagromadzone wypłaty w wysokości 175 000 USD za łączny zasiłek pośmiertny w wysokości około 659 000 USD.

Należy jednak pamiętać, że trzeba będzie płacić podatki od części świadczenia z tytułu śmierci, aby zmniejszyć kwotę netto przekazaną spadkobiercom.

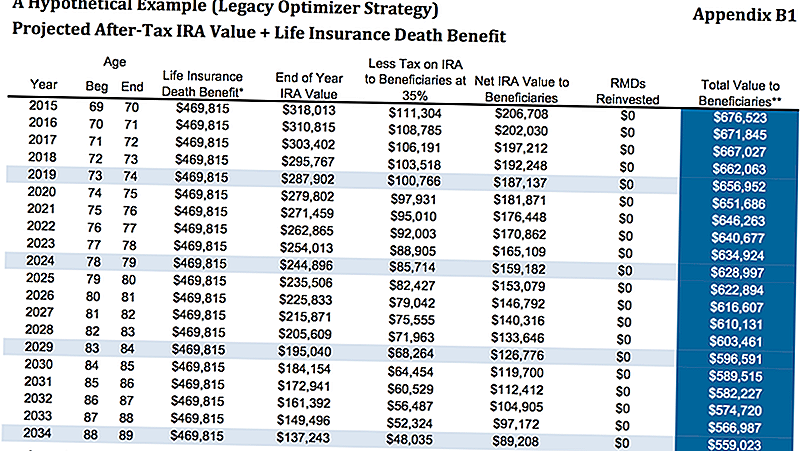

Opcja 3: Wykorzystaj IRA RMD do zakupu ubezpieczenia na życie

Jak już mówiliśmy, klientka miała półtora roku, zanim musiała wykupić wymaganą minimalną dystrybucję. Wiedziała, że nie potrzebuje pieniędzy, więc chciała zobaczyć, gdzie może przenieść te pieniądze, aby lepiej poprawić finanse swoich dzieci i jej wnuków.

Inną możliwością jest pozostawienie IRA tam, gdzie jest, a następnie przyjęcie wymaganych minimalnych wypłat na zakup stałego polisy ubezpieczeniowej na życie. W tym przypadku patrzymy na gwarantowaną indywidualną politykę powszechnego życia.

Jak widać poniżej, zakładamy, że 5% stopa wycofania IRA z 16 250 USD brutto minus 25% podatków równa się rocznemu wycofaniu netto w wysokości 12 188 USD. Kwota ta jest następnie wykorzystywana do zakupu jednego z rodzajów stałego ubezpieczenia na życie, które zapewni jej gwarantowaną darmową korzyść z tytułu podatku dochodowego w wysokości 469,815 USD.

Patrząc na poniższy wykres, załącznik B1, w wieku 80 lat, pomiędzy pozostałą kwotą w jej IRA plus bezcłowym świadczeniem z tytułu śmierci, całkowita wartość dla beneficjentów wyniesie 616 607 USD.

Jest to oczywiście zależne od tego, czy może kwalifikować się do stałej polisy, ale w jej obecnym stanie nie będzie miała problemów z zatwierdzeniem. Chociaż może się to wydawać najlepszą opcją, spójrzmy na inny przykład.

Opcja 4: Wykupienie renty z EDBR + ubezpieczenie na życie

Podobnie jak w przypadku drugiej opcji, kupujemy tę samą rentę wraz ze zwiększonym ubezpieczeniem na wypadek śmierci, ale wtedy pobieramy wypłaty i wykorzystujemy je do zakupu polisy ubezpieczenia na życie.

Możemy to zrobić na kilka sposobów, ale dla uproszczenia będziemy kupować powyższe polisy ubezpieczeniowe na życie.

Przy rocznej rentowności, zakładając stopę wzrostu 5,5%, zwiększona kwota świadczenia z tytułu śmierci wynosiłaby 489 000 $. Po odjęciu około 35% podatku, który wynosiłby 317 000 USD plus 469 000 USD dla 746 000 $ netto dla jej spadkobierców.

489 000 $ po 35% podatku = 317 000 $. 317 000 USD + 469 000 USD = 798 000 USD.

Opcja 5: Zakup SPIA + ubezpieczenie na życie

Ostatnią opcją, którą pokazaliśmy, było wykorzystanie IRA do zakupu SPIA, inaczej zwanej natychmiastową rentą jednorazową. Następnie wykorzystalibyśmy wypłatę renty do zakupu polisy ubezpieczeniowej na życie. To dałoby jej gwarantowaną darmową korzyść śmierci w wysokości 675,251 USD.

Jedyną wadą tej strategii było, gdy kupiliśmy SPIA, tracimy kontrolę nad pieniędzmi. W powyższych przykładach, korzystając z renty, mimo że mieli 10-letni okres umowy, wciąż miała pewną kontrolę i mogła wyrwać około 10% rocznie bez kary.

Wybierając SPIA, otrzymywałaby wyższą zasiłek z tytułu śmierci, choć nie o wiele więcej, i utraciłaby kontrolę nad dużą częścią swojej emerytury.

Jest to strategia, której najmniej polecamy, ale chcieliśmy jej pokazać, aby mogła sprawdzić, czy chce przekazać więcej podatku, korzystając z ubezpieczenia na życie.

Zamykanie myśli

Jak widać, było kilka opcji do wyboru. Wierzymy w przedstawienie tych opcji naszym klientom, ponieważ chcemy, aby wiedzieli nie tylko co my myślę, że powinni to zrobić, ale czemu uważamy, że powinni przyjąć konkretną opcję.

Dodatkowo prezentacja różnych opcji daje nam możliwość poznania nowych klientów. Wiele razy, gdy nasi klienci patrzą na opcje, jeden z plusów lub minusów danej opcji może zwrócić uwagę na zmianę równania.

Na przykład, jeśli klient chce mieć pełną kontrolę nad swoimi pieniędzmi, oczywiście nie będzie chciał wybrać zakupu SPIA. Mogą nie zdawać sobie sprawy, że - w niektórych sytuacjach - zwiększenie korzyści dla beneficjentów może spowodować utratę kontroli nad ich pieniędzmi, co pomoże nam ograniczyć koncentrację.

Ostatecznie zaproponowaliśmy opcję # 4 dla naszego klienta. Którą opcję lubisz? Które wybrałbyś dla siebie? Daj nam znać w komentarzach!

Zapisać

Zapisać

Zapisać

Dodać Komentarz