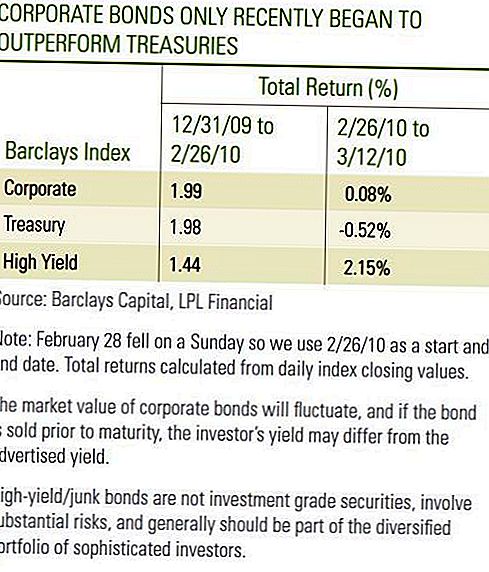

Pod koniec lutego inwestorzy obligacji korporacyjnych byli prawdopodobnie zadowoleni z wyników inwestycyjnych w 2010 roku. Zarówno obligacje korporacyjne o ratingu inwestycyjnym, jak i obligacje o wysokiej rentowności były pozytywne, jednak bliższe spojrzenie ujawniło, że obligacje korporacyjne o ratingu inwestycyjnym ledwie wyprzedziły obligacje skarbowe, podczas gdy obligacje o wysokiej stopie procentowej faktycznie osiągnęły wyniki niższego rzędu od obligacji skarbowych przez pierwsze dwa miesiące 2010 r. [Zob. Tabela] . W pierwszych dwóch tygodniach marca odnotowano bardzo dobre wyniki obligacji korporacyjnych o ratingu inwestycyjnym oraz obligacji o wysokiej stopie procentowej w stosunku do obligacji skarbowych. Choć tylko krótki okres czasu, pozytywnie oceniamy wyniki w marcu, gdy obligacje przedsiębiorstw dotrzymywały kroku w okresie korzystnym dla Treasuries. Co ważniejsze, obligacje przedsiębiorstw wykazały się odpornością, a w przypadku zysków z obligacji korporacyjnych o wysokiej stopie procentowej - zyski z obligacji skarbowych, które wzrosły.

Zarówno obligacje korporacyjne o ratingu inwestycyjnym, jak i o wysokiej stopie procentowej nadal wykazują lepsze fundamenty, co jest głównym motorem silnego początku marca. Zdolność kredytowa zależy od generowania zysków w celu obsługi płatności odsetkowych. W całym czwartym kwartale 2009 r. Wszystkie firmy z ponad 72% firm w indeksie S & P500 przekroczyły oczekiwania dotyczące zysków. Wyłączając Finanse, które odnotowały duże zyski z bardzo dotkniętego kryzysem czwartego kwartału 2008 roku, zysk wzrósł o dobre 11,8% w czwartym kwartale 2009 roku w porównaniu do czwartego kwartału 2008 roku, według Bloomberga. Dobre raporty o przychodach odzwierciedlają cięcia kosztów i lepszą produktywność, ale wzrost przychodów w pierwszej linii również wzrósł w kolejnym pozytywnym znaku dla sektora. Przychody wzrosły ogółem o 6%, 3% bez firm finansowych, w czwartym kwartale 2009 r. W porównaniu z tym samym kwartałem w 2008 r.

Tabela obligacji korporacyjnych

W ubiegłym tygodniu Rezerwa Federalna poinformowała, że zadłużenie krajowe przedsiębiorstw o charakterze niefinansowym wzrosło w 2009 r. O 1,4%, najwolniej od 2002 r., A po raz ostatni korporacje ograniczyły wzrost zadłużenia. Podczas gdy emisja obligacji korporacyjnych spowodowała, że w ostatnich tygodniach pojawiły się doniesienia prasowe, a często pojawiały się w 2009 r., Emisja nowych obligacji została zrekompensowana gwałtownym spadkiem papierów komercyjnych i innych krótkoterminowych emisji długów korporacyjnych. Dane nie obejmują sektora finansowego, ale uważamy, że odzwierciedla to szerszą tendencję emitentów korporacyjnych, ogólnie zmniejszając dźwignię w 2009 roku. Wskaźnik wzrostu ogólnej stopy 1,4% blednie do 22% stopy wzrostu sektora skarbu. Łatwe do kontrolowania tempo wzrostu nie powinno prowadzić do braku równowagi podaży i może przynosić zyski obligacjom korporacyjnym, ponieważ inwestorzy nadal szukają zysków w świecie o niskiej stopie zwrotu.

Emitenci obligacji o wysokiej rentowności również odnotowali wyższe zyski, ale otrzymali dodatkowy wzrost, ponieważ nadal spadały wartości domyślne. Moody's poinformował, że spodziewany 12-miesięczny globalny spekulacyjny wskaźnik niewypłacalności spadł do 11,6% w lutym po osiągnięciu w grudniu poziomu 13,0%. Ponieważ jest to liczba końcowa, ważne jest, aby pamiętać, że odzwierciedla ona podwyższone tempo niewypłacalności, które miało miejsce w 2009 r. Obecne tempo niewypłacalności gwałtownie spadło, ponieważ 10 emitentów przestało działać w ciągu pierwszych dwóch miesięcy 2010 r. W porównaniu z 45 w ciągu pierwszych dwóch miesięcy 2009 r. Dodatkowo, Moody's obniżył prognozę domyślnego oprocentowania na koniec roku 2010 do 2,9% z 3,3%. Niższy oczekiwany wskaźnik niewypłacalności sugeruje, że inwestorzy mogą chcieć płacić wyższe ceny za obligacje, wymagając mniejszej premii od obligacji o niższej wartości. Ta premia przekłada się na węższą przewagę zysków lub spread dla Treasuries. Spodziewamy się dalszego osłabienia spreadów rentowności, w miarę wzrostu cen obligacji, w odpowiedzi na niższe spłaty. Oprócz poprawy sytuacji fundamentalnych, zmniejszenie obaw związanych z długiem publicznym pomogło w marcu poprawić wyniki obligacji korporacyjnych. Grecki rząd poczynił postępy w zakresie dodatkowych środków oszczędnościowych, a zyski ze skarbu wzrosły w odpowiedzi na odwrócenie zakupu bezpiecznych przystani.

Obawa długu państwowego

Jednakże niepokój związany z długiem państwowym niektórych państw europejskich może ponownie pojawić się wraz z utrzymaniem się wyzwań fiskalnych, a postępy rozwijają się powoli. Obawy o jakość długu państwowego mogą nie zrównoważyć pozytywnych fundamentalnych trendów wśród emitentów obligacji korporacyjnych, ale mogą doprowadzić do ataków słabości w stosunku do obligacji skarbowych, podobnych do tego, co inwestorzy doświadczyli w styczniu i lutym tego roku. Uczestnicy rynku będą prawdopodobnie nadal debatować na temat wpływu wysokiego salda długu publicznego na krajowe perspektywy wzrostu gospodarczego. Co więcej, raporty o zarobkach ujawniły korzyści wynikające z redukcji kosztów, spadła efektywność, a dalsza poprawa zysków będzie bardziej uzależniona od wzrostu przychodów. Uważamy, że wzrost przychodów nastąpi powoli. W rezultacie widzimy tempo

poprawy w zakresie obligacji korporacyjnych o ratingu inwestycyjnym i obligacji o wysokiej stopie procentowej zwalniających w przyszłości.

Wolniejsze tempo poprawy jest w porządku, jednak obligacje przedsiębiorstw mogą oferować inwestorom wyższe dochody, które mogą buforować okresy słabszych wyników w stosunku do Treasuries. Zarówno w styczniu, jak i lutym dochody pomogły obligacjom korporacyjnym o ratingu inwestycyjnym i obligacjom o wysokiej stopie procentowej nadążać za obligacjami skarbowymi. Przy wysokich wycenach Skarbu Państwa i rentownościach wciąż bliskich historycznych minimów, nadal opowiadamy się za generowaniem wyższych dochodów i poprawą fundamentów sektora obligacji korporacyjnych.

WAŻNE INFORMACJE

- Zostało to przygotowane przez LPL Financial. Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby.Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Obligacje rządowe i bony skarbowe są gwarantowane przez rząd USA w zakresie terminowej spłaty kwoty głównej i odsetek, a jeśli są utrzymywane do terminu zapadalności, oferują stałą stopę zwrotu i stałą kwotę główną. Jednak wartość udziałów funduszy nie jest gwarantowana i będzie się zmieniać.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych i zależą od dostępności i zmiany ceny.

- Informacje te nie stanowią substytutu szczegółowych, zindywidualizowanych porad podatkowych, prawnych lub dotyczących planowania inwestycji. Sugerujemy, aby omówić swoje specyficzne kwestie podatkowe z wykwalifikowanym doradcą podatkowym.

- Inwestowanie międzynarodowe wiąże się ze szczególnym ryzykiem, takim jak wahania kursów walut i niestabilność polityczna, i może nie być odpowiednie dla wszystkich inwestorów.

- Amerykański indeks zysków i strat Barclays U.S. obejmuje rynek obligacji korporacyjnych o ratingu USD, nieinwestycyjnym, o stałym oprocentowaniu, podlegającym opodatkowaniu. Papiery wartościowe są klasyfikowane jako wysokodochodowe, jeśli średnia ocena Moody's, Fitch i S & P wynosi Ba1 / BB + / BB + lub poniżej. Indeks wyklucza zadłużenie rynków wschodzących. Indeks został utworzony w 1986 r., A historia indeksów została przesunięta na 1 stycznia 1983 r. Wskaźnik wysokiego zysku ze Stanów Zjednoczonych jest częścią amerykańskich wskaźników uniwersalnych i globalnych wysokich zysków.

- Ze względu na ich wąski zakres inwestycji sektorowych będzie podlegać większej zmienności niż inwestować szerzej w wielu sektorach i przedsiębiorstwach.

- Indeks Barclays Treasury Index obejmuje zobowiązania Skarbu Państwa z tytułu długu publicznego o pozostałym terminie zapadalności wynoszącym jeden rok lub więcej lat. Indeks nie obejmuje bonów skarbowych, skarbowych STRIPS ani skarbowych papierów wartościowych zabezpieczonych przed inflacją (TIPS).

- Indeks Barclays Corporate Index to niezarządzany indeks publicznie emitowanych korporacyjnych i określonych zagranicznych obligacji i zabezpieczonych papierów dłużnych w USA, które spełniają określone wymogi dotyczące wymagalności, płynności i jakości. Aby się zakwalifikować, obligacje muszą być zarejestrowane w SEC. Indeks obejmuje zarówno sektor korporacyjny, jak i przedsiębiorstwa. Sektorami korporacyjnymi są: przemysł, usługi komunalne i finanse, w tym korporacje z USA i spoza USA. Do sektorów niekomercyjnych należą: Suwerenna, Ponadnarodowa, Zagraniczna Agencja i Zagraniczny Samorząd Lokalny. Obligacje muszą mieć co najmniej jeden rok do ostatecznego terminu zapadalności, muszą być denominowane w dolarach i niewymienialne oraz muszą mieć co najmniej 250 milionów dolarów niespłaconej kwoty. Obligacje muszą być oceniane jako inwestycyjne (Baa3 / BBB- lub wyższe) przez co najmniej dwie z następujących agencji ratingowych: Moody's, S & P, Fitch. Jeśli tylko dwie z trzech agencji oceniają zabezpieczenie, do określenia indeksu kwalifikuje się niższa ocena. Jeśli tylko jedna z trzech agencji wycenia zabezpieczenie, ocena musi być oceną inwestycyjną.

Popularne Wiadomości

Długoterminowe plany Microsoft robią postępy

North American Energy Stocks: Revealed Preference?

Dlaczego Warren Buffett jest spekulacją na stronie IBM Stock - Pick Tech!

Oto kilka świetnych bezpłatnych wykresów do analizy inwestycji

Wartość Fannie Mae i Freddie Mac - na podstawie gry politycznej

Dodać Komentarz