Wiele postów na tym blogu kręci się wokół konta Roth IRA. Z ważnego powodu, ponieważ jest jednym z, jeśli nie, najlepszym narzędziem do oszczędzania stworzonym do planowania emerytalnego. Oprócz otwarcia konta Roth tradycyjny IRA nadal ma swoje miejsce. Aby wyjaśnić niektóre z zasady tradycyjnego konta IRA, Poprosiłem o opinię JoeTaxpayera, autora autorskiego bloga. Oto co Joe miał do powiedzenia ...

Przy wszystkich rozmowach na temat kont 401 (k) i konwersji Roth IRA, itp., Tradycyjny IRA (indywidualny system emerytalny) nie powinien zostać przeoczony. Jeśli masz szczęście pracować w firmie oferującej zapłatę za swoje 401 (k) depozyty, nie odchodź od tych darmowych pieniędzy. Sugerowałbym jednak, że dla pieniędzy po zakończeniu meczu, IRA może być lepszym wyborem.

1. Limity składkowe na lata 2010-2011

Jeśli masz mniej niż 50 lat, maksymalna kwota pieniędzy, jaką możesz wnieść do Tradycyjnej IRA w 2010 roku, jest $5,000 (który jest na tym samym poziomie co rok 2009). Możesz wpłacić tę kwotę niezależnie od tego, czy możesz ubiegać się o potrącenie za korzystanie z tradycyjnej wersji IRA. Ale jeśli masz powyżej 50 lat, IRS zezwala na dodatkową składkę, często nazywaną "wpłatą doładowania", aż do 1000 $. Więc jeśli świętowałeś już wielkie "5-0", możesz w sumie wesprzeć $6,000 do tradycyjnego IRA.

Aktualizacja: Tradycyjne limity IRA pozostały na poziomie 5000 USD i 6000 USD w roku podatkowym 2011.

| Rok składkowy | Wiek 49 i niżej | Wiek 50 i powyżej (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Tradycyjne limity Phaseout dla kont IRA

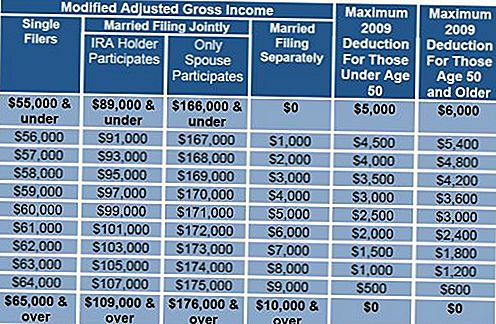

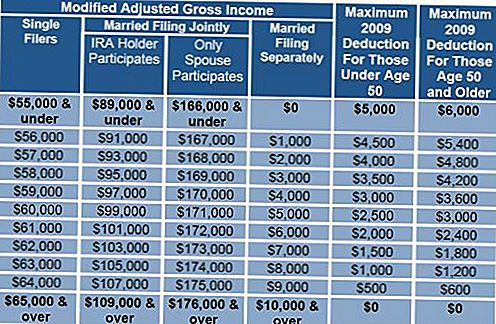

Przyjrzyjmy się teraz tradycyjnym ograniczeniom w fazie IRA, poziomom dochodu, na którym możesz wziąć odliczenie dla IRA. Zauważ, że te limity są uruchamiane tylko wtedy, gdy masz plan emerytalny (401 (k), 403 (b), itd., Ale nie jest to program określonych świadczeń) w pracy, niezależnie od tego, czy faktycznie w nim uczestniczysz. Jeśli jesteś osobą samotną, faza wstępna na rok 2009 jest $55,000-$65,000, dla związku zbiorowego z małżeństwem, $89,000-$109,000. Poniżej dolnej liczby w tym zakresie możesz odliczyć pełną kwotę 5000 $, jeśli masz mniej niż 50, 6000 USD, jeśli skończyłeś 50 lat lub wcześniej. Kwota, którą możesz odliczyć, zmniejsza się liniowo, aż do osiągnięcia wyższej liczby tego zakresu. Jeśli okaże się, że znajdujesz się poza tymi zakresami, kwalifikujesz się do umieszczenia pieniędzy, których nie możesz odliczyć w Roth, zamiast jedynie wkładać pieniądze po opodatkowaniu do tradycyjnego IRA.

Notatka edytorska: Dodałem kilka wykresów, które pomogą ci w obliczeniach. Zwracamy uwagę, że na wykresie 2 limity rosną.

Granice Phaseout 2009

Następnie omówię potencjalne zalety i wady korzystania z IRA na rzecz (nie dopasowane) 401 (k).

3. 401k vs. Tradycyjne IRA

The 401 (k) może celować w dwóch aspektach. Jeśli odłączysz się od firmy w wieku 55 lat lub więcej, możesz wycofać kary bez żadnych opłat. Oczywiście wciąż są należne podatki, ale bez kary, jak w przypadku wcześniejszego wycofania się z IRA. The 401 (k) oferuje również możliwość pożyczenia z konta. Może to być mieszane błogosławieństwo i potencjalnie ryzykowne posunięcie, ale mimo to opcja.

Zalety IRA zaczynają się od niskich kosztów i elastyczności. Koszty na koncie 401 (k) są często trudne do zrozumienia i często wielowarstwowe, potencjalna kombinacja opłat za zarządzanie, jak również wydatków na inwestycję bazową. W przypadku małych planów opłaty mogą z łatwością przekraczać 1,5%, a nawet ponad 2%. Biorąc pod uwagę, że Twoim celem jest oszczędzanie pieniędzy przed opodatkowaniem w jednej stawce i po wypłacie, płacić podatki po niższej stawce. Ta przewaga może zniknąć całkowicie w ciągu dziesięciu lat, a opłaty sięgają 2% rocznie. Mając niewiele ograniczeń, co możesz zainwestować w IRA, możesz wybierać spośród inwestycji o bardzo niskich kosztach, wiele inwestycji opartych na indeksach oferuje opłaty w wysokości zaledwie .10%, co stanowi ułamek przeciętnego kosztu 401 (k).

Tradycyjne IRA oferuje bezkarność, ale nie wolną od podatku wypłatę do 10 000 $ na osobę przy pierwszym zakupie nowego domu. "Nowy" w IRS oznacza po prostu, że nie byłeś właścicielem głównego miejsca zamieszkania przez poprzednie dwa lata, a nie, że nigdy nie byłeś właścicielem domu. Możesz także skorzystać z tej bezpłatnej wypłaty, aby pomóc dziecku, wnukowi lub rodzicowi.

Podobne kary pozbawienia wolności jest również dozwolone dla wykwalifikowanych wydatków na szkolnictwo wyższe dla Ciebie, Twoich dzieci lub wnuków. Wydatki obejmują czesne, opłaty, pokój i wyżywienie, książki i materiały.

Istnieje również wyjątek dotyczący wypłaty środków na pokrycie kosztów leczenia przekraczających 7,5% skorygowanego dochodu brutto.

Jeśli masz wystarczająco dużo szczęścia, aby móc przejść na emeryturę przed ukończeniem 59-1 / 2 lat, masz opcję zwaną wypłatą Sekcji 72 (t). Masz prawo do wypłaty z Twojego IRA, która następuje po "serii zasadniczo równych płatności okresowych (SOSEPP)". Po rozpoczęciu tego procesu musisz kontynuować tę dokładną kwotę wypłaty przez 5 lat lub do 59-1 / 2 lat, w zależności od tego, co nastąpi później. Wyboru do obliczenia tej okresowej płatności stanowią minimalny podział, amortyzacja i annuitalizacja. Więcej informacji na ten temat można znaleźć na stronie internetowej IRS.

4. Kontrola beneficjenta

Po otwarciu IRA, lub jeśli już masz, należy określić swoich beneficjentów. IRA, który nie ma wyznaczonego beneficjenta, stanie się częścią twojego majątku i niezależnie od tego, kto go dziedziczy, ma ograniczone możliwości kontynuacji swojego statusu odroczonego podatku.Określając beneficjenta, a najlepiej ewentualnego beneficjenta, twój spadkobierca może pobierać wypłaty w pozostałym okresie życia.

IRA istnieje od 1974 r. I nie bez powodu zasługuje na miejsce w finansach, jako rdzeń długoterminowego planowania emerytalnego.

Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby.

Popularne Wiadomości

Zrozumienie okresu karencji w pożyczkach studenckich

Czy powinieneś wrócić do szkoły, jeśli nadal jesteś w długach?

Problemy z zarządzaniem i zasobami granitowymi

Pożyczki studenckie i kradzież tożsamości: co zrobić, jeśli ktoś wybrał pożyczki w twoim imieniu

Najlepsze karty kredytowe dla blogerów i właścicieli witryn

Dodać Komentarz