Uzyskanie pożyczki jest niewątpliwie świetnym sposobem na zaspokojenie krótkoterminowych potrzeb. Niezależnie od tego, czy chcesz konsolidować długi, uczestniczyć w projektach majsterkowania czy płacić za nieoczekiwane wydatki, pożyczka osobista może pomóc Ci osiągnąć zamierzone cele.

Pożyczki osobiste, podobnie jak inne produkty kredytowe, wiążą się z kosztami. Najbardziej oczywistym kosztem pożyczki jest stopa procentowa pobierana od kredytobiorcy. Te stopy procentowe są ponoszone przez cały okres trwania pożyczki i są naliczane od kwoty, którą pożyczyłeś. Jednak jednym z bardziej niejasnych kosztów, jakie możesz ponieść, są Opłaty za Origination.

Jakie są opłaty za powstanie?

Opłata za powstanie, u podstaw, jest prosta do zrozumienia, ale wielu ludzi tego nie robi. Niektórzy kredytodawcy nazywają to opłatą za usługę, prowizją, opłatą za zamknięcie, a nawet opłatą za instalację. Cokolwiek postanowisz nazwać, jest to opłata, którą pożyczkodawca obciąża pożyczkobiorcę za "zainicjowanie" lub wystawienie pożyczki. Oto uproszczony sposób myślenia o opłatach za rozpoczęcie:

Otrzymujesz osobistą pożyczkę za 10 000 $ przy 20% stopie procentowej przez trzy lata. Pod koniec aplikacji okazuje się, że istnieje Opłata Origination w wysokości 5%.

Jak tylko podpiszesz linię przerywaną, aby sfinalizować umowę pożyczki, pożyczkodawca automatycznie nalicza opłatę za oryginalność w wysokości 5%. Więc zamiast 10 000 $, które ty myśl pożyczałeś, otrzymujesz tylko 9,500 $.

Ale zgadnij co? Nadal płacisz odsetki w wysokości 10 000 $, a po spłaceniu pożyczkodawcy nadal jesteś winien 10 000 $ PLUS. Brzmi trochę niesprawiedliwie, nie? Płacenie 5% brzmi jak mała liczba, ale pomyśl o tym, co możesz zrobić z tymi dodatkowymi 500 $ w kieszeni.

Jaka jest wielka okazja z opłatami za powstanie?

Teraz, gdy wiemy już, jakie są opłaty za zainicjowanie i ile pobierają kredytodawcy, prawdziwe pytanie brzmi: dlaczego warto się tym przejmować ?.

Dwa powody:

- Jak wspomniano powyżej, jeśli złożysz wniosek o pożyczkę o wartości 10 000 USD, nie dostaniesz pełnej kwoty. Jeśli kwalifikujesz się do pożyczki o wartości 10 000 USD (z 5% prowizją za udzielenie kredytu), aby zapłacić za projekt ulepszenia domu, dostaniesz tylko 9 500 USD, z których możesz skorzystać. Oto krótki przykład tego, jak opłaty za zainicjowanie mogą wpłynąć na twoją pożyczkę.

- Jeśli zamierzasz spłacić pożyczkę przed upływem terminu, kwota zapłacona za przelew w wysokości 500 $ będzie musiała zostać spłacona. Kredytodawcy mogą reklamować, że nie mają żadnych kar z tytułu przedpłaty, ale te opłaty początkowe stanowią zasadniczo ukrytą karę w postaci przedpłaty.

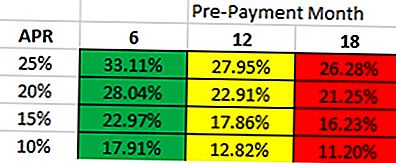

W zależności od tego, jak szybko spłacisz pożyczkę, prawdziwe Koszt pożyczki będzie różny. Jeśli spojrzysz na poniższy wykres, zakładasz, że zapłacisz 5% opłaty wstępnej. To ilustruje pożyczkę o wartości 10 000 USD na 36 miesięcy, z 5% opłatą wstępną. Oto jak go przeczytać:

- Jeśli zamierzasz spłacić pożyczkę w ciągu 6 miesięcy z oprocentowaniem wynoszącym 25%, lepiej jest uzyskać pożyczkę, która ma roczną stopę procentową w wysokości do 33,11% bez opłat za zainicjowanie.

- Jeśli zamierzasz spłacić pożyczkę w ciągu 12 miesięcy z oprocentowaniem 20%, lepiej jest uzyskać pożyczkę, która ma roczną stopę procentową w wysokości do 22,91% bez opłat za zainicjowanie.

Jakie opłaty są pobierane przez kredytodawców?

Opłaty pobierane przez kredytodawców są różne. Niektórzy idą według "oceny" pożyczki (jak jesteś kwalifikowany), a inni mogą pobierać opłatę za zainicjowanie w oparciu o kwotę pożyczki.

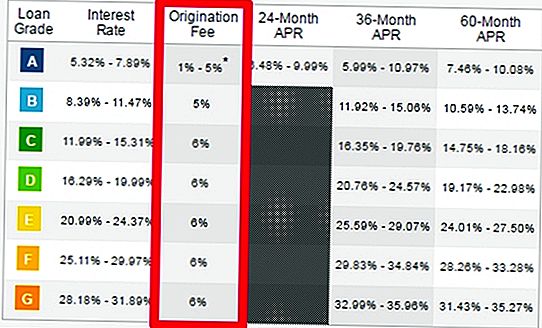

Klub pożyczek: Klub pożyczkowy pobiera opłaty w wysokości od 1 do 6% w zależności od zdolności kredytowej. Musisz być super-prime kredytobiorcą - zasadniczo nieskazitelna ocena kredytowa i naprawdę niski stosunek długu do dochodu. W 2016 r. Tylko 17% kredytobiorców zakwalifikowało się do oceny "A", a nawet jeśli kwalifikujesz się do tej klasy, nie masz nawet gwarancji, że otrzymasz najniższą prowizję.

Prosperować: Z Prosperem zauważysz bardzo podobny wzór. Aby zostać obciążonym opłatą za zamknięcie w wysokości 1-6% (inaczej opłata inicjująca), musisz być super-pożyczkobiorcą. W przeciwnym razie zostaniesz obciążony opłatą w wysokości co najmniej 3,95%, co widać na poniższym wykresie.

Inni pożyczkodawcy, którzy pobierają opłatę za powstanie:

- Początek: 1-5%

- BestEgg: 0,99-4,99%

- Pożyczki w obiegu zamkniętym: 0,99-4,99%

- Pave: 1-6%

- Peerform: 1-5%

- Wypłata: 2-5%

- A lista jest długa ....

Czy opłaty z tytułu pochodzenia są ukryte w karach?

Zróbmy szybkie podsumowanie opłat za zainicjowanie pożyczek osobistych i ich wpływ na twoją pożyczkę.

- Masz zgodę na pożyczkę o wartości 10 000 USD z 5% opłatą wstępną

- ty tak właściwie otrzymać 9 500 USD (500 USD w opłatach za publikację).

- Twoje saldo pożyczki wciąż wynosi 10 000 $

- Nadal płacisz odsetki od kwoty pożyczki w wysokości 10 000 $, gdy tylko otrzymujesz technicznie 9 500 USD.

Co się stanie, jeśli zdecydujesz się spłacić pożyczkę w przyszłym tygodniu? Lub nawet następnego dnia. Nie jesteś uprawniony do żadnego zwrotu zapłaconej kwoty wstępnej. Tak więc opłata inicjacyjna jest zamaskowana jak kara przedpłacona.

Stwierdzenie, że opłaty za zainicjowanie są takie same jak opłaty przedpłacone, jest technicznie niepoprawne. Jednakże te opłaty za zainicjowanie są wliczone w pożyczkę dla ACT, podobnie jak opłata za przedpłatę. Jeśli kiedykolwiek zdecydujesz się spłacić pożyczkę z góry, jedyną osobą, która naprawdę skorzysta z tego kredytu, jest pożyczkodawca. Ty, jako pożyczkobiorca, dostajesz krótki koniec kija.

Zapisać

Popularne Wiadomości

Czy karmienie piersią jest naprawdę bezpłatne? Te ukryte koszty mogą cię zaskoczyć

Sprawa sądowa: CVS wyrzuca klientów ubezpieczonych, przeładowując je na rzecz Meds

Potrzebuję pracy? W Stanach Zjednoczonych jest teraz ponad 6 milionów otwartych teraz

Oszołomieni zuchwale okrutni oszuści atakują właścicieli zagubionych zwierząt

Dlaczego wielu pokolenieników dostaje Prenups (wskazówka: nie dlatego, że są bogaci)

Dodać Komentarz