Dwa tygodnie temu rozmawiałem z czytelnikiem, który badał fundusze o niskich kosztach. Byłem tak podekscytowany, ponieważ chciałem poznać wskaźniki wydatków, prowizje, opłaty i wiele więcej. Mimo, że cały czas mówię o finansach, nadal rzadko zdarza się, aby ktoś był zainteresowany przez długi czas.

Po krótkiej pogawędce zadałem mu pytanie, co go tak bardzo zainteresowało. Wyglądało na to, że radzi sobie wystarczająco dobrze. Zdecydowanie miał jakieś fundusze, był w drodze na emeryturę i wszystko wydawało się dobre.

Powiedział mi - "Czuję, że mój doradca nie kieruje mną we właściwą ścieżkę w oparciu o to, co czytam online w witrynach takich jak Twoja."Poprosiłem go, żeby trochę dla mnie opracował.

Powiedział - "Mój doradca konsekwentnie mówi o tym, że jest najlepszym wykonawcą w Północnej Karolinie. Jednak wszędzie, gdzie czytam online, mam na myśli inwestowanie tanie fundusze Vanguard. Kiedy o tym wspominam, zmienia temat lub przenosi się na inne tematy. To sprawia, że czuję się ...'

Poza tym, że nie powinieneś czuć się w ten sposób z doradcą finansowym, mocno wierzę, że twój doradca finansowy powinien być bardzo przejrzysty z kosztami dla ciebie. Kiedy ten czytelnik podzielił się ze mną swoim portfolio, byłam taka smutna ...

Objaśnienie opłat inwestycyjnych

Jak ten czytelnik dostawał się za opłaty

Ten czytelnik miał konto i doradcę finansowego w jednej z dwóch największych firm finansowych w kraju. Za ten przywilej czytelnik płacił opłatę w wysokości 40 USD rocznie za pierwsze konto, 20 USD rocznie za drugie konto i 48 USD za rok na swoje konto emerytalne.

Na pozór opłacanie doradcy finansowego tylko 108 USD rocznie jest dobrą okazją. Mój czytelnik był zirytowany tymi opłatami, zwłaszcza, że jego doradca finansowy "obwiniałby ich o Zasady Fiducjarne DOL i Wielki Rząd", ale gdy zdawali sobie sprawę, że są dość nisko, czuł się lepiej. Ale opłaty tak naprawdę się nie kończą.

Tam, gdzie naprawdę szykował się na opłaty, był w jego portfelu. Ten doradca umieścił go w następujących funduszach:

Nazwa funduszu | Symbol | Współczynnik kosztów | Ładowanie z przodu | Komisja Dealerów |

|---|---|---|---|---|

Hartford Balanced Fund - Klasa A | ITTAX | 1.14% | 5.75% | 4.75% |

Fundusz Hartford Dividend & Growth - klasa A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - klasa A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Klasa A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - Klasa F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - Klasa I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - Klasa A | AGTHX | 0.64% | 4.50% | 3.50% |

Fundusz Amerykański Fundusz AMCAP - klasa F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - klasa 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Ważne jest, aby pamiętać, że są naprawdę drogie fundusze posiadać. W wielu z tych funduszy istnieje nie tylko sprzedaż front-end, mają bardzo wysokie wskaźniki wydatków, a także wiele opłat 12B-1.

Co więcej, to dziwne wybory zasobów. Nie wdaliśmy się w zbyt wiele szczegółów dotyczących typów kont, ale podzielił się tym, że jego doradca zarządzał regularnym kontem, kontem emerytalnym i 529 planem oszczędnościowym dla szkół wyższych. Domyślam się więc, że na koncie emerytalnym chce mieć niektóre fundusze bez obciążenia, ponieważ nie może uzasadnić dużego obciążenia sprzedażowego jako powiernika.

Oto część straszna. Sprawdź, ile płacił w opłatach (w dolarach) temu "doradcy finansowemu":

Symbol | Liczba dolarów | Opłata za sprzedaż | Opłaty prowizji | Opłaty roczne |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Całkowity | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

O tak .... Czy widzisz, ile ten facet płaci za swoje 199,000 $ portfela - WAY ZA DUŻO!

I ten doradca finansowy - zarabia 7,427,50 $ w prowizji ponad 108 dolarów rocznie za doradztwo. Po dodaniu wskaźnika kosztów, tego portfela kosztuje inwestora 11 004,71 USD w roku 1. Potencjalnie kosztuje inwestora 1 871,21 USD lub więcej rocznie po!

Powinienem również wspomnieć, że jest wysoce prawdopodobne, że ta osoba "zrównoważy" portfele swoich klientów co najmniej raz w roku - co oznacza więcej prowizji w jego kieszeni. Wszystko na koszt jego klienta.

Nie wydaje mi się, aby zdał sobie sprawę, że jego inwestycja za 40 000 $ zaczyna się od 37,700 $ z powodu tej opłaty za sprzedaż - więc już inwestował w niekorzystnej sytuacji. Następnie dodaj do tego ogromne roczne opłaty!

Osobiście uważam, że to bardzo źle. A tym, co stanowi problem, jest to, że ten doradca nie był przejrzysty wobec swojego klienta. Jeśli doradca jest przejrzysty i ktoś chce zapłacić - to jedno. Ale kiedy klient zostaje pogrążony w ciemności na prawdziwych kosztach swoich inwestycji - moim zdaniem powinno to być przestępstwo.

Jaki portfel o niskiej cenie wygląda na LIke

Patrząc na to portfolio chłopaków, nie wiem nawet, czy to naprawdę ma sens.

Ale, na litość, załóżmy, że tak. Czy moglibyśmy zbudować znacznie niższy koszt portfela? 100% tak.

Oto, jak wygląda podobny portfel niskich kosztów. Zauważono, że połączyłem kilka funduszy w ten sam fundusz, aby uzyskać duży wzrost. Inwestycje, w które był zaangażowany, nie miały sensu - ale można by to zrobić z wyborem konta emerytalnego.

Ponadto wybraliśmy portfel Vanguard 529, aby naśladować istniejący plan 529. Wybory do planu mogą się różnić i może być sens, aby otworzyć plan dla konkretnego stanu.

Hartford Balanced Fund - klasa A (ITTAX)

Fundusz Hartford Dividend & Growth - Klasa A (IHGIX)

Hartford MidCap Fund - Klasa A (HFMCX)

Hartford Equity Income Fund - Klasa A (HQIAX)

Hartford MidCap Value Fund - Klasa F (HMVFX)

Hartford International Opportunity Fund - Klasa I (IHOIX)

American Funds Growth Fund America - Klasa A (AGTHX)

Fundusz Amerykański Fundusz AMCAP - klasa F3 (FMACX)

American Funds Growth Fund - Klasa 529A (CGFAX)

Fundusz Vanguard Balance Index - akcje Admirals (VBIAX)

Vanguard Dividend Appreciation Fund - Admirals Shares (VDADX)

Fundusz Vanguard MidCap Index - akcje Admirals (VIMAX)

Vanguard Equity Income Fund - Admirals Shares (VEIRX)

Indeks wartości Vanguard MidCap - akcje admirałów (VMVAX)

Wskaźnik globalnego międzynarodowego Vanguard - akcje Admirals (VTIAX)

Fundusz Vanguard Growth Index - akcje Admirals (VIGAX)

Fundusz Vanguard Growth Index - akcje Admirals (VIGAX)

Portfel wzrostu Vanguard 529 (fundusz 4517)

Symbol | Współczynnik kosztów | Liczba dolarów | Opłata za sprzedaż | Opłaty prowizji | Opłaty roczne |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fundusz 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Całkowity | | $199,000 | $0 | $0 | $176.60 |

Po prostu inwestując w portfel niskich kosztów, byliśmy w stanie obniżyć całkowite koszty z 11 004,71 USD do 176,60 USD. To 99% redukcja kosztów.

Załóżmy, że chcesz nawet zapłacić doradcy finansowemu, który pomoże Ci to ustawić. Cóż, to prawdopodobnie jednorazowy koszt około 1000 $. Nawet jeśli dodasz to, płacisz tylko 1 176,60 $ w pierwszym roku, czyli o 90% mniej niż w przypadku tego doradcy finansowego.

Nie tylko to, ale roczne opłaty są znacznie niższe. Pierwotne portfolio kosztowało inwestora 1 871,21 USD rocznie! Ten nowy portfel z niskokosztowymi funduszami inwestycyjnymi kosztuje tylko inwestora 176,60 USD rocznie! ZA 91% redukcji rocznych wydatków!

Jakie rodzaje opłat (i słów), na które należy zwrócić uwagę

W dzisiejszym świecie możesz inwestować za darmo. Istnieje wiele usług, a wiele dużych firm, które mają wolne od prowizji ETFs, nie ma minimalnych kont IRA i wolnego obrotu giełdowego.

A cena porad finansowych również znacznie spadła. Jeśli chcesz, aby robo-doradca automatycznie inwestował w Ciebie, Betterment pobiera zaledwie 0,25% rocznej opłaty.

Faktem jest, że powinieneś skupić się na unikaniu opłat - opłaty są największym kosztem dla inwestorów w długim okresie. Dlatego minimalizacja ich powinna być Twoim najwyższym priorytetem. Ale na co trzeba uważać?

Obciążenie / obciążenia z tytułu sprzedaży - Największą opłatą, która trafiła na naszego czytelnika, była sprzedaż. Prawie wszystkie fundusze, które umieścił jego doradca finansowy, były "obciążone" - co oznacza, że naliczono mu opłatę za zainwestowanie. W tym przypadku było prawie zawsze 5,75% z góry. Doradca finansowy otrzymał prowizję od tego obciążenia w wysokości 4,75%.

Czy widzisz, dlaczego można zachęcić doradców finansowych do kierowania klientów do obciążonych funduszy inwestycyjnych? To tam były duże pieniądze dla tego doradcy. Opłata roczna była niczym (tylko 108 USD rocznie). Ale ten doradca zarabiał prawie 7500 $ na prowizjach od tego inwestora.

Co gorsza, udało nam się znaleźć tańsze fundusze na wszystkie inwestycje, w które ten doradca finansowy umieścił swojego klienta. Uważam, że nie leży to w interesie powierniczym klienta. Naprawdę zastanawiam się, w jaki sposób doradca finansowy uzasadniłby to w sądzie, gdyby został pozwany?

Najważniejsze jest to, aby uniknąć funduszy inwestycyjnych, które mają obciążenie sprzedażowe. Możesz zrobić lepiej.

Współczynnik kosztów - Następną najwyższą opłatą, o którą należy pamiętać, jest wskaźnik kosztów. Jest to procent inwestycji, którą będziesz płacić każdego roku funduszowi wzajemnemu / firmie ETF. Jest to opłata roczna - więc wiąże się to z twoją inwestycją.

Wiele podstawowych funduszy ETF i funduszy inwestycyjnych ma współczynniki kosztowe poniżej 0,25%. Najlepsze wskaźniki wydatków spadły o 0,03% do 0,06%. Jeśli zauważysz w historii naszego czytelnika, nie tylko sprzedał załadowane fundusze inwestycyjne, ale każdy z tych funduszy miał wskaźniki wydatków powyżej 1%. To niesamowicie wysoka (i moim zdaniem powinna być zabroniona).

Zazwyczaj Twój wskaźnik wydatków będzie niższy w przypadku funduszy indeksów giełdowych, a wyższy z obligacjami i funduszami międzynarodowymi. Opłaty są wyższe w przypadku tego typu inwestycji. Najważniejsze tutaj - poszukaj najniższego możliwego stosunku kosztów.

Prowizje - Prowizje są tym, za co inwestor płaci brokerowi. Na przykład, Fidelity ma prowizje w wysokości 4,95 $, ale mają też wiele ETF-ów bez prowizji.

Powinieneś unikać prowizji tam, gdzie to możliwe. Ale nie unikaj prowizji kosztem wyższych kosztów.

Na przykład, jeśli masz wolny fundusz prowizyjny przy wskaźniku kosztów 0,10% i ETF, za który zapłacisz 4,95 $, ale ma tylko współczynnik kosztów rzędu 0,06% - przejdź do niższego kosztu. Ponieważ jest to procent inwestycji, to więcej pieniędzy niż jakakolwiek prowizja!

W tym przykładzie, jeśli zainwestowaliśmy 20 000 USD - wskaźnik kosztów na poziomie 0,10% wynosi 20 USD. Przy 0,06%, to 12 USD rocznie - oszczędności w wysokości 8 USD rocznie - już pokonaliśmy koszty prowizji w wysokości zaledwie 4,95 USD.

"Najlepszy doradca finansowy" - Jeśli kiedykolwiek usłyszysz doradcę finansowego, który chwaliłby się tym, że jest najlepszym doradcą finansowym w swojej firmie lub obszarze, zwróć się o wyjaśnienia. Widzisz, wiele firm wewnętrznie ocenia swoich doradców, ile pieniędzy wnoszą do firmy, lub ile prowizji zarabiają.

Jako inwestor mogą to być wskaźniki odwrotne od twojego doradcy finansowego. Nie chcesz współpracować z doradcą, który zarabia najwięcej prowizji - ponieważ pobierają od Ciebie te prowizje!

Teraz niektóre rankingi mogą być pomocne, ale po prostu wykonaj swoją należytą staranność, zanim zaczniesz z kimkolwiek pracować.

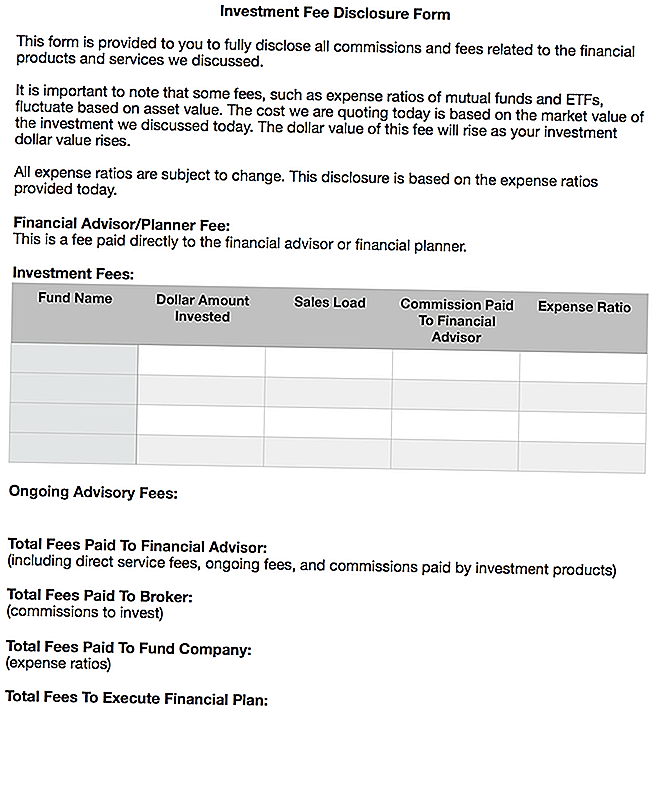

Moje marzenie o tym, jak uczciwi doradcy finansowi ujawnią swoje opłaty

Smutną częścią tego jest to, że zajmuje dużo czasu i wysiłku, aby dowiedzieć się, co faktycznie płacisz swojego doradcy finansowego. Spędziłem około godziny na badaniu opłat, kosztów i prowizji, które otrzymywał doradca finansowy w tym artykule. I większość ludzi nie będzie spędzać czasu na robieniu tego.

Naprawdę, z większą liczbą doradców z góry, uczciwie i przejrzysto, co do ich opłat. Dlatego bardzo lubię planistów finansowych, którzy tylko pobierają opłaty. Płacisz z góry stałą opłatę i otrzymujesz plan finansowy, który możesz wykonać.

Jednak nie wiem nawet, czy to wystarczy, aby ludzie wiedzieli o swoich opłatach inwestycyjnych. Myślę, że przeszliśmy długą drogę w ujawnianiu opłat za kredyty hipoteczne, kredyty samochodowe, karty kredytowe i wiele innych - ale inwestycje wciąż są bardzo ciemne.

Chciałabym, aby uczciwi doradcy finansowi przygotowali informację o opłatach za jedną pager i musieliby ją przekazać klientom. Klient musiałby na tym się podpisać.

Wyobrażam to tak:

Przesłałem dokument Word tego formularza, jeśli ktoś chce go użyć i / lub zmodyfikować. Możesz pobrać kopię tutaj: Formularz ujawnienia opłat inwestycyjnych

Myślę, że tego rodzaju forma przyniosłaby dużą przejrzystość kosztów związanych z inwestowaniem, doradztwem finansowym, prawdziwymi interesami powierniczymi i nie tylko.

Końcowe przemyślenia

Naprawdę nienawidzę tego, gdy widzę czytelników w złej sytuacji. Nie sądzę, żeby to dobrze, jak doradca finansowy tego czytelnika przygotował swoje inwestycje. Jest to jednak niestety powszechna praktyka i słyszałem o niej całkiem sporo.

To jeden z powodów, dla których zdecydowałem się nie wchodzić w usługi finansowe po tym, jak znalazłem się w domu maklerskim, który robił podobne rzeczy. To było po prostu brudne.

W dzisiejszym świecie możesz skonfigurować tani portfel i zaoszczędzić tysiące dolarów na opłatach. Jeśli chcesz lub potrzebujesz porady, zapłać za to - ale upewnij się, że w pełni rozumiesz, za co płacisz i wszystkie związane z tym koszty.

Jeśli nie czujesz się komfortowo, nawet zarządzając swoim portfelem po otrzymaniu planu finansowego, to spoglądanie na usługę robo-doradczą, taką jak Betterment, jest świetnym pomysłem. Za niewielką opłatą (0,25% aktywów) zajmują się wszystkim od początku do końca. Wszystko, co musisz zrobić, to przelać pieniądze na konto - tak proste.

Najważniejsze jest to, że nie trzeba być oszukanym, aby uzyskać solidną poradę finansową. I ZAWSZE musisz wiedzieć, co płacisz.

Jakie są twoje przemyślenia na ten temat? Czy zostałeś wykorzystany (lub widziałeś)? Czy uważasz, że zasada powiernictwa powinna być bardziej rygorystyczna w ujawnianiu kosztów inwestycji i opłat?

Popularne Wiadomości

Last Minute Online Cingon kupon kody

Investing Tip # 335: Jak inwestować w dochody

Investing Tip # 336: Inwestuj w spółki o stałych rocznych przychodach powyżej 12%

Czy karta praw do pomocy dla studentów przyniesie potrzebną zmianę?

Investing Tip 338: Duże firmy to regularni płatnicy dywidend

Dodać Komentarz