Teraz, gdy przepisy dotyczące ochrony konsumenta wkroczyły w celu ograniczenia nadużyć kart kredytowych przez młodych dorosłych, osoby, które ukończyły 21 lat, muszą przejść dodatkowe przeszkody, aby uzyskać kartę kredytową.

Zgodnie z ustawą o kartach kredytowych z 2009 r. Firmy zajmujące się kartami kredytowymi nie mogą uznawać młodych dorosłych za swoich rachunki kart kredytowych, chyba że zarabiają wystarczające dochody lub mają podpisanego przez siebie partnera. To trudna przeszkoda dla większości studentów, którzy mogą pracować tylko w niepełnym wymiarze godzin.

Chociaż przepisy te zapewniają młodym ludziom ochronę przed nadużywaniem kart kredytowych i nieuczciwymi praktykami, to także uzależniają ich od rodziców, wymagając współodpowiedzialności, jeśli nie mają wystarczających dochodów.

Aby uczyć dobrych nawyków związanych z wydatkami i zapobiegać niespodziankom w postaci opłat przekraczających limity, rodzice będą korzystać z zabezpieczonych kart kredytowych z młodymi dorosłymi uczniami.

Ludzie często kojarzą zabezpieczone karty kredytowe ze złym kredytem, ale nie zawsze tak jest. Zabezpieczone karty kredytowe służą jako przydatne narzędzie dla rodziców do monitorowania nawyków wydatków swoich dzieci i oswajania sytuacji, zanim wymknie się spod kontroli. Młodzi dorośli powinni szybko unikać popełniania poważnych błędów związanych z kartą kredytową w celu zachowania historii kredytowej.

Szybka nawigacja Czym jest zabezpieczona karta kredytowa Pytania, które należy zadać przy poszukiwaniu najlepszej zabezpieczonej karty kredytowej Zalety zabezpieczonej karty kredytowej Kiedy rodzice powinni rozważyć uzyskanie zabezpieczonej karty kredytowej dla swoich młodych dorosłych studentów? Jak uzyskać jak najwięcej z zabezpieczonej Karta kredytowa rzeczy do znalezienia w zabezpieczonej karcie kredytowej, aby znaleźć najlepszą zabezpieczoną kartę kredytowąCo to jest zabezpieczona karta kredytowa?

Zabezpieczone karty kredytowe oferują limit kredytowy równy kwocie wpłaconej na konto jako depozyt, chyba że określisz inny limit kredytu. Zaliczenie ustalane jest na nazwisko ucznia.

Zabezpieczona karta kredytowa może mieć wyższe stawki i ukryte opłaty.

Jeśli student nie zapłaci rachunków na czas, będzie budował złą historię kredytową, co jest gorsze niż brak historii. Mimo to rodzice mogą ustalić limit kredytowy i monitorować konto, aby upewnić się, że rachunki są opłacane na czas, a saldo pozostaje poniżej limitu.

Pytania, które należy zadać przy poszukiwaniu najlepszej zabezpieczonej karty kredytowej

Przed złożeniem wniosku o zabezpieczoną kartę kredytową, odrób swoją pracę domową i rozważ wszystkie czynniki, które skutkowałyby nieoczekiwanymi opłatami i kosztami.

- Co się stanie, jeśli uczeń przekroczy ustalony zabezpieczony limit kredytowy? Czy będzie opłata za przekroczenie limitu lub inna opłata, czy też karta zostanie zamrożona, dopóki saldo nie przekroczy limitu kredytu?

- Czy jest dodatkowa opłata za uzyskanie dodatkowej karty lub dodanie użytkownika? Niech to będzie proste dzięki posiadaniu jednego ucznia na jedną kartę i uważaj na opłaty za dodatkowe karty lub dodatkowych użytkowników.

- Czy w dowolnym momencie możesz podnieść lub obniżyć limit wydatków?

- Czy karta działa w bankomacie? Jeśli tak, jakie są opłaty za bankomat?

Podczas gdy istnieje wiele zalet i wad nastolatków i młodych osób dorosłych korzystających z kart kredytowych, przedstawiliśmy poniżej wady i zalety zabezpieczonych kart kredytowych:

Plusy i minusy zabezpieczonej karty kredytowej

Plusy

Wygoda: zabezpieczona karta kredytowa jest łatwa do przeładowania i monitorowania bez konieczności przechodzenia przez wszystkie problemy związane z odpisywaniem czeków i dokonywaniem przelewów bankowych.

Niski próg dla aplikacji: Zazwyczaj łatwiej jest zdobyć niezabezpieczoną kartę, co jest szczególnie ważne, gdy rodzice mają problemy z kredytem. W większości przypadków rodzice mogą dodać siebie jako autoryzowanego użytkownika. Zabezpieczona karta kredytowa ma również duży wpływ na odbudowę kredytu. Nawet bez cosignera dość łatwo uzyskać zabezpieczoną kartę kredytową.

Tej samej ochrony jako karty kredytowej: Ponadto, student będzie miał taki sam poziom ochrony jak zwykła karta kredytowa, jeśli zabezpieczona karta kredytowa zostanie zgubiona lub skradziona.

Ustaw limity wydatków: nawet jeśli dokonasz większego depozytu za limit kredytowy, niektóre karty umożliwią także ustawienie niższego limitu salda dla tego użytkownika. W większości przypadków rodzice mogą konfigurować miesięczne automatyczne uprawnienia i tworzyć budżety.

Łatwe śledzenie: możesz wyświetlać wszystkie opłaty i płatności za rachunki na wyciągu z karty kredytowej bez konieczności równoważenia książeczki czekowej.

Zbuduj dobrą historię kredytową: Jeśli płacisz punktualnie i spłacasz saldo każdego miesiąca, zademonstrujesz odpowiedzialność finansową i stworzysz historię kredytową. Tylko upewnij się, że zabezpieczona karta kredytowa, którą wybierzesz, zgłosi twoją działalność do głównych biur kredytowych. W przeciwnym razie Twoja ocena kredytowa nie ulegnie poprawie.

Cons

Odpowiedzialność: Jeśli uczeń podbiec kartę i nie spłacić salda, może zaszkodzić wynik kredytowej, jak również ocena zdolności kredytowej dziecka.

Opłaty: Zabezpieczone karty są zazwyczaj drogie, a odsetki są wysokie. Jeśli jednak spłacasz saldo w całości co miesiąc, nie powinno być problemu. Uważaj na opłaty za przelew przy przekazywaniu środków z banku na kartę. Niektóre karty mają miesięczne automatyczne uprawnienia, więc skorzystaj z automatycznego wypłaty, jeśli jest to wymagane w przypadku opcji bezpłatnej.

Kredyty w rachunku bieżącym: należy zachować ostrożność w przypadku przekroczenia stanu konta i wszystkich opłat związanych z zabezpieczoną kartą kredytową. Przepisy dotyczące ochrony konsumenta wymagają, abyś wybrał każdy zakup debetowy, aby nie przekroczyć kwoty o kilka dolarów i nie zapłacić nadmiernie wysokich opłat. Jednocześnie z zabezpieczonymi kartami kredytowymi powiązane są inne opłaty.

Częste uzupełnianie zapasów: Limity kredytowe są zazwyczaj niskie, więc należy spodziewać się regularnego przeładowywania karty. Jeśli uczeń staje w obliczu nagłych sytuacji i potrzebuje szybko środków pieniężnych, ta karta może nie być w stanie pokryć kosztów.Z drugiej strony, jeśli uczeń ma awarię, większość rodziców wolałaby być pierwszą osobą, która się o tym dowie.

Ryzyko negatywnego wpływu na c. Osoby podpisującejredit Wyniki: Student może zbudować swoją zdolność kredytową za pomocą zabezpieczonej karty kredytowej, przy niewielkim ryzyku dla rodzica, zwłaszcza jeśli ma on już niską ocenę kredytową. W związku z tym karta kredytowa o niskim limicie pomaga uczniowi budować kredyt przy stosunkowo niskim ryzyku dla rodzica.

Kiedy rodzice powinni rozważyć uzyskanie zabezpieczonej karty kredytowej dla swoich młodych dorosłych studentów?

- Podstawowe wydatki: Głównym celem jest zapewnienie środków na gaz i podstawowe potrzeby bez ryzyka nadmiernych wydatków. Karta ustawi limit wydatków, aby zapewnić dzieciom dostęp do zakupów za pomocą zabezpieczonej karty kredytowej o ustalonym limicie.

- Niższe ryzyko utraty: domyślnie zabezpieczone karty kredytowe mają zazwyczaj niższe limity kredytowe. Jeśli ktoś otrzyma kartę i natychmiast jej użyje, ryzyko będzie ograniczone do dostępnego limitu kredytowego na karcie. Możesz skontaktować się z obsługą klienta i zablokować wszystkie konta.

- Jeśli masz złą historię w bankach i nie możesz otworzyć darmowych kont sprawdzających niskie koszty: Niestety, po tym, jak przekroczysz swoje konta bankowe i będziesz wesoło płacić opłaty bankowe, Twoje konto zostanie oznaczone, co utrudni otwarcie nowego konta bankowego

Jak uzyskać jak najwięcej z zabezpieczonej karty kredytowej

Teraz, kiedy zważyliśmy plusy i minusy zabezpieczonej karty kredytowej, w jaki sposób wykorzystujesz tę kartę, aby w pełni wykorzystać kredyt budujący na nowe konto?

- Unikaj utrzymywania równowagi. Jest to szczególnie ważne w przypadku zabezpieczonych kart kredytowych, ponieważ APR będzie prawdopodobnie wysoka, więc pamiętaj, aby zapłacić więcej niż minimalna kwota, aby zaoszczędzić na odsetkach i wykazać odpowiedzialność finansową.

- Użyj karty jako barometru. Na podstawie historii wydatków ucznia rodzice mogą ustalić budżet i dodatek. To także dobry czas na omówienie odpowiedzialności finansowej i dobrych nawyków wydatków.

- Ustaw limit kredytowy z elastycznymi limitami. Zdecyduj się na limit kredytowy od początku i dostosuj go jako niezbędny. Ile tak naprawdę uczeń wydaje każdego miesiąca? W oparciu o historię, ile rodzic musi uwzględnić w nagłych wypadkach lub niespodziewanych zdarzeniach?

- Nie przegap żadnych płatności. Jeśli nie otrzymasz płatności, możesz naliczyć kary i opłaty za opóźnienia, ale wpłynie to również na Twoją zdolność kredytową.

- Użyj karty co miesiąc. Aby ustalić historię kredytową, musisz konsekwentnie korzystać z karty kredytowej. Płać regularnie rachunki kartą kredytową, a następnie spłacaj saldo każdego miesiąca.

Rzeczy, których należy szukać w zabezpieczonej karcie kredytowej

- Nie (lub niska) opłata roczna. Roczne opłaty są tylko dodatkowym wydatkiem, który musisz zapłacić, aby utrzymać kartę, ale jest mnóstwo kart bez opłat rocznych i opłat za złożenie wniosku.

- Unikaj niepotrzebnych opłat. Uważaj na comiesięczne opłaty za utrzymanie konta i grzecznie odmawiaj wszelkich opcji ochrony kredytowej

- Rozmowa z niezabezpieczoną kartą kredytową. Niektóre zabezpieczone karty kredytowe oferują rozmowę ze zwykłą kartą kredytową po roku lub dwóch dobrych zachowań wydatków. Dobre nawyki mogą pomóc uczniowi przejść do niemal idealnego wyniku kredytowego.

- Okres łaski. Okres karencji to czas pomiędzy końcem każdego cyklu rozliczeniowego a datą płatności. W tym okresie możesz spłacić saldo bez odsetek. Okresy karencji są wymagane przez prawo co najmniej 3 tygodnie, więc sprawdź okres karencji dla swojej karty

Gdzie znaleźć najlepszą zabezpieczoną kartę kredytową

Teraz, gdy już wiesz, czego szukać w zabezpieczonej karcie dla studentów, oto nasza lista najlepiej zabezpieczonych kart kredytowych.

Discover it® Secured Credit Card - bez opłaty rocznej

- Brak opłat rocznych, zwrot gotówki przy każdym zakupie i pomaga w budowaniu kredytu z odpowiedzialnym użyciem.

- Depozyt zabezpieczający w wysokości 200 USD lub więcej ustali limit kredytowy (do kwoty, którą możemy zatwierdzić). Automatyczne miesięczne opinie zaczynające się od 8 miesięcy, aby sprawdzić, czy możemy przenieść Cię na konto bez depozytu zabezpieczającego.

- Raporty do trzech głównych biur informacji kredytowej. Dodatkowo uzyskaj swój Wynik Kredytowy FICO® za miesięczne wyciągi, na telefon komórkowy i online.

Ucz się więcej

Capital One® Secured MasterCard®

- Brak opłaty rocznej i wszystkie korzyści związane z budowaniem kredytu z odpowiedzialnym wykorzystaniem karty.

- W przeciwieństwie do karty przedpłaconej, buduje kredyt, gdy jest używany w sposób odpowiedzialny, z regularnym raportowaniem do 3 głównych biur informacji kredytowej.

- Otrzymasz wstępną linię kredytową w wysokości 200 USD po dokonaniu depozytu zabezpieczającego w wysokości 49, 99 lub 200 USD, ustalonego na podstawie Twojej zdolności kredytowej.

Ucz się więcej

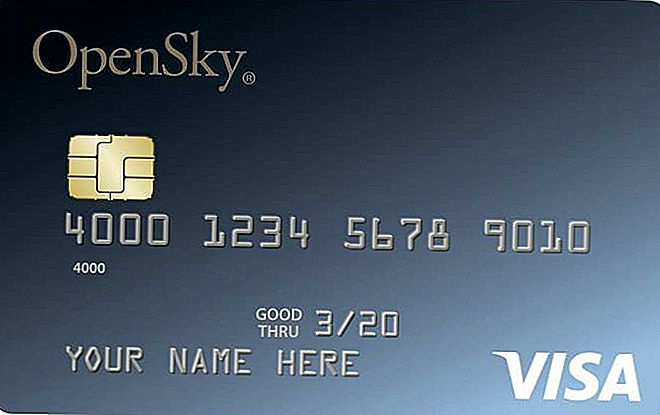

Karta kredytowa OpenSky® Secured Visa®

- Wybierz linię kredytową od 200 $ do 3000 $, zabezpieczoną przez w pełni zwracany * depozyt zabezpieczający.

- Zbuduj swój kredyt szybko dzięki naszej miesięcznej sprawozdawczości do wszystkich 3 głównych biur informacji kredytowej.

- Depozyt zabezpieczający należy złożyć przed wydaniem karty kredytowej.

Ucz się więcej

Niezależnie od tego, czy dopiero zaczynasz, czy odbudowujesz swój kredyt, zalecamy uzyskanie zabezpieczonej karty kredytowej jako pierwszego kroku w budowaniu dobrego kredytu dla młodych dorosłych studentów.

Czy kiedykolwiek korzystałeś z zabezpieczonej karty kredytowej? Powiedz nam o tym w komentarzach poniżej.

Popularne Wiadomości

Oto dlaczego Szkocja dostarczy bezpłatne tampony i podkładki dla kobiet o niskich dochodach

Ta firma potrzebuje transkrybentów pracujących w domu z solidnymi angielskimi umiejętnościami

Oto jak zarobić 100 USD za noc z samą kanapą lub podwórkiem

7 sposobów wykrywania oszustwa ankietowego

FICO właśnie ujawniło, jak wiele punktów kredytowych rośnie, gdy negatywne znaki znikają

Dodać Komentarz