Wszystko się rozwiało, kiedy matka Kisha Howard miała udar.

Najpierw były to podróże tam iz powrotem z domu Howarda w Orlando, by na zmianę siedzieć z matką w szpitalu w Daytona Beach na Florydzie. Dodawano gaz, podobnie jak posiłki, które brała z restauracji fast-food podczas godzinnego jazdy po pracy.

To była papierkowa robota. Jej matka mieszkała już w Orlando w stałym dochodzie. Kiedy wróciła do domu i zaczęły wpadać rachunki za usługi medyczne, Howard zaczął wpadać w panikę. Jej matka potrzebowała leków i domowych środków opieki zdrowotnej.

Howard był samotny i miał własne rachunki do zapłacenia. A jako najstarsza z trójki czuła się tak, jakby nie mogła dalej prosić swoich braci - którzy obaj mieli rodziny - o pieniądze.

"Mój budżet jest już napięty" - powiedział Howard. "Ale musiałem spróbować podnieść luzu."

Więc wzięła pożyczkę do wypłaty. A potem przewróciła ją na drugą.

Sytuacje takie jak Howard są bardziej powszechne, niż można się było spodziewać. O tym są pożyczki do wypłaty 12 milionów Amerykanów zwrócić się do każdego roku o krótkoterminową pomoc finansową.

Osoby, które nie mają czteroletnich tytułów, chętniej zaciągają pożyczki do wypłaty. Podobnie jak Afroamerykanie i ludzie, którzy zarabiają mniej niż 40 000 dolarów rocznie. Jeśli jesteś rozwiedziony lub wynajmujesz swój dom, możesz być bardziej wrażliwy na branżę pożyczek, zgodnie z Pew Charitable Trusts.

Ale czy wiesz, kto najbardziej korzysta z pożyczek, według danych Pewa? Białe kobiety w wieku od 25 do 44 lat.

Niezależnie od demografii, poczucie bycia w finansowym zacięciu, które powoduje, że hiperwentylacja jest uniwersalna. Jeśli nie masz pewności, o kogo poprosić o pomoc, czasami wybierasz nieznajomego przy kasie sklepu z czekiem, który rozdaje wypłaty, myśląc, że wszystko będzie dobrze, gdy uregulujesz dług za tydzień lub dwa .

Ale dla niektórych, prośba o pożyczkę krótkoterminową tak naprawdę nie zapewnia szybkiej naprawy. Zamiast tego jest to cykl długów, który może zatrzymać kredytobiorców na znacznie dłużej niż następny cykl płac.

Jakie są pożyczki Payday i dlaczego są tak skomplikowane?

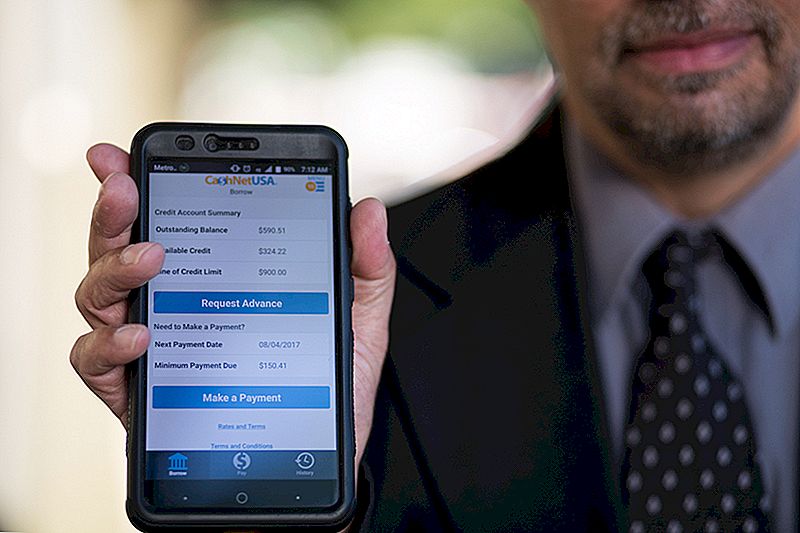

Potrzebujesz tylko trzech rzeczy do wypłaty pożyczki: identyfikacja, praca i rachunek czekowy.

Kiedy idziesz do pożyczkodawcy wypłaty, by poprosić o pożyczkę, wypełniasz krótki wniosek i, w większości przypadków, wychodzisz z pieniędzmi, których potrzebujesz, aby pomóc ci przejść do następnej wypłaty. Bez sprawdzania wiarygodności. Bez zabezpieczenia.

Ale nie jest tanie.

W badaniu z 2013 r. Biuro Ochrony Konsumentów (CFPB) stwierdziło, że średnia opłata za typową 14-dniową pożyczkę 15 USD za 100 USD pożyczonych.

Wyjmij średnią kwotę wypłaty w wysokości około 350 $, a możesz spodziewać się, że zapłacisz od 50 do 55 $, aby dostać się do wypłaty. Pożyczkodawca automatycznie nalicza rachunek czekowy salda kredytu na następny dzień wypłaty. Jest to w porządku, jeśli twoja bezpośrednia wpłata trafi przed wypłatą wypłaty pożyczki.

Tu się komplikuje.

Jeśli spłata kredytu przekroczy Twoje konto, musisz zapłacić w rachunku bankowym kredyt w rachunku bieżącym i dodatkowe opłaty od pożyczkodawcy wypłaty.

Co się stanie, gdy nie będziesz w stanie spłacić całej kwoty swojej pożyczki do wypłaty? Niektórzy kredytodawcy pozwalają kredytobiorcom przesunąć saldo do nowej, większej pożyczki w ramach tego samego harmonogramu opłat.

Te dłuższe kredyty mogą mieć roczną stopę procentową wynoszącą prawie 400%. Jeśli wziąć pod uwagę, że karta kredytowa może mieć roczną stopę procentową w wysokości 15-25%, trudno wyobrazić sobie, dlaczego ktoś wybrałby wypłatę pożyczki zamiast korzystania z karty kredytowej.

Ale dla wielu, wypłaty pożyczki nie są tylko ostatnią opcją. Mogą również być jedyną opcją.

Dlaczego Payday Loans mają sens dla tak wielu Amerykanów

Kredytodawcy od wypłaty od dawna mają reputację drapieżników, którzy oszukują ludzi, by zaciągać kredyty, na które nie mogą sobie pozwolić w marnych sklepach. Reklamy telewizyjne dla internetowych pożyczkodawców wypłaty obiecują łatwość i dostępność funduszy pożyczkowych, jednocześnie przedstawiając uśmiechniętych, beztroskich ludzi.

Ludzie, którzy nigdy wcześniej nie zaciągnęli pożyczki, mogą założyć, że kredytobiorcy są nieodpowiedzialnymi płacącymi, którzy nie mogą zarządzać swoimi pieniędzmi.

To nie takie proste. Jesteśmy w tym kraju, który ma problemy ze skrobieniem gotówki na niespodziewany rachunek o wartości 400 USD. Jedna na trzy osoby nie ma każdy Oszczędności, które można uzyskać w sytuacji zagrożenia finansowego.

Uzyskanie kredytu jest dla niektórych po prostu wykluczone, a nie jest to tylko kwestia złego kredytu. Około 11% dorosłych Amerykanów to kredyt niewidzialny - nie mają historii kredytowej dla agencji zajmujących się raportowaniem wiarygodności kredytowej.

Niezależnie od osobistej historii kredytowej, użytkownicy pożyczki do wypłaty wydają się być świadomi wysokich kosztów.

Dan Raciazek, wykonawca rządowy w Waszyngtonie, potrzebował trochę pieniędzy na wiosnę, więc wyjął kilka małych pożyczek o wartości około 1000 USD. Korzystał z internetowej usługi wypłaty wypłat, którą zobaczył w reklamie telewizyjnej, która ma nawet aplikację, aby Raciazek mógł śledzić, co jest winne i kiedy. Opłaty za te kredyty wyniosły 411 USD.

"Wiedziałem trochę o wypłaty pożyczki. Wiedziałem, że za dużo płacą - powiedział. "Mają być na krótką metę."

A dla jego krótkoterminowych potrzeb, wypłata pożyczki wydawała się najlepszą opcją.Jeśli zabierasz niskie kwoty, powiedział, możesz przetrwać trudne chwile, nie ryzykując uszkodzenia kredytu. "Twój kredyt jest wart więcej niż 100 $", powiedział.

Nie zaleca wypłaty pożyczki, ale rozumie walkę wielu, którzy się do nich zwracają. "To lepsze niż eksmisja" - powiedział.

Podczas gdy 16% ankietowanych przez Pew w 2012 roku powiedziało, że wykupili pożyczkę do wypłaty, aby przetrwać nieoczekiwany wydatek, 69% zgłosiło wypłaty pożyczki na powtarzających się wydatkach, takich jak czynsz, jedzenie lub rachunki za media i karty kredytowe.

Te codzienne wydatki w połączeniu z nieoczekiwanymi mogą spowodować pewne trudne decyzje pieniężne.

Heather Devaney z Nashua, New Hampshire, była podekscytowana, gdy dostała ofertę pracy po tym, jak nie pracował przez jakiś czas.

Jej nowa praca dobrze się opłacała, ale był jeden problem: Devaney potrzebowała przenieść się do nowego mieszkania, a ona nie miała gotówki na depozyt.

Czując, że utknęła, zwróciła się do pożyczkodawcy, który przedkładał jej pieniądze, których potrzebowała, aż dochód zaczął pochodzić z nowej pracy. "To było drogie, ale bardzo pomocne w moim czasie potrzeby", powiedziała, patrząc na doświadczenie.

Przyjmowanie pożyczki do wypłaty, kiedy jej potrzebujesz, nie wydaje się zbyt niebezpieczne, jeśli myślisz, że będzie to jednorazowy zasyp.

Ale ci, którzy próbują po prostu przejść od wypłaty do wypłaty, najprawdopodobniej wejdą w cykl zawieruchy z powodu dożywotniego kredytu. CFPB twierdzi, że prawie 70% pożyczających wypłaty zaciąga drugą pożyczkę.

Jeszcze bardziej przerażające: "Jeden na pięciu nowych kredytobiorców kończy zaciąganie co najmniej 10 lub więcej pożyczek, jeden po drugim." Przeciętny powtórzony pożyczkobiorca płaci 450 USD w opłatach ponad ich kapitał w ciągu roku.

Tak stało się z Lynn, która poprosiła nas, żebyśmy nie używali jej nazwiska.

Mieszkając w Michigan w latach 2011-2014, została zwolniona ze swojej pracy. Kiedy w końcu znalazła nową pracę, była to niższa pensja niż praca, którą straciła; w międzyczasie wciąż miała zapłatę za samochód, a jej czynsz wzrastał.

Wiedziała, że oprocentowanie pożyczek na dzień wypłaty było wysokie, ale opłata za spóźnienie z tytułu czynszu lub innych rachunków kosztowałaby ją jeszcze bardziej. Więc wzięła pożyczkę.

"Spłacenie pożyczki z wypłaty lub zasiłku dla bezrobotnych, który był już nieadekwatny, czasami oznaczało, że potrzebuję kolejnej pożyczki prawie natychmiast" - wspomina Lynn. "Były sytuacje, w których potrzebowałem kolejnej pożyczki w ciągu kilku dni, aby spłacić poprzednią."

Lynn nigdy nie zaciągała więcej niż jednej pożyczki, a ona była w stanie spłacić swoje pożyczki na czas. Uważa, że jej doświadczenie z pożyczkami do wypłaty jest dobre. Nazywała to nawet "oszczędzaniem szyi".

Lisa Servon, autorka książki "The Unbanking of America: How New Middle Class Survives", spędziła kilka miesięcy pracując w kalifornijskim sklepie z wypłatą, by poczuć atmosferę branży i ludzi, którzy jej używają. "Mamy tego rodzaju narrację kulturalną, że powinieneś być w stanie zadbać o siebie i niesłusznie poprosić o pomoc" - powiedziała. "Tymczasem dywan został wyciągnięty spod amerykańskiego pracownika".

Płace nie nadążają za tempem inflacji. Tymczasem ciasne portfele od czasu recesji utrudniły dostęp do kredytu za pośrednictwem banku lub obsługującego karty kredytowe.

Servon spędził lata badając sytuację finansową pożyczkobiorców i zauważył, że wielu z nich utrzymywało swoją pożyczkę do wypłaty w tajemnicy przed rodziną i przyjaciółmi. W niektórych przypadkach Servon jest jedynym, o którym mówili.

"W książce starałem się odejść od tego, co uważam za typową historię:" Ludzie nie powinni tego robić, a nie wiedzą nic lepszego ", "Wiele innych opcji, które ludzie mieli wcześniej, zostało zabranych. Więc co mają robić? "

Dla wielu pożyczki do wypłaty służą jako ostatnia próba utrzymania się na powierzchni.

Howard, która pracuje jako procesor pożyczek dla firmy zajmującej się refinansowaniem kredytów hipotecznych, próbowała zwinąć w swoich finansach, podczas gdy ona przeglądała papierkową dokumentację swojej matki i próbowała dokonać uzgodnień dotyczących płatności.

"Pracowałem na pełny etat i opiekowałem się nią, starając się zachować zrównoważone życie, jednocześnie starając się znaleźć szybkie rozwiązanie" w swojej finansowej walce z rodziną, powiedział Howard. "Przez jakiś czas wchodziłem w tryb robota. Przez krótki czas posiadanie wypłaty pozwoliło mi poczuć się bardziej komfortowo. Ale z tyłu głowy znałem stopy procentowe. Wiedziałem, że jestem winien 41 dolarów za każde 400 dolarów, które wziąłem ".

W końcu wydostała się z tych pożyczek, zmniejszając wydatki i dokonując ustaleń dotyczących wielu rachunków domowych. Była nawet w stanie opuścić miesiąc za jej samochód. "Większość ludzi próbuje kucać i nurkować" - mówi. Ale bycie proaktywnym działem billingowym chce z nią współpracować.

Ona nie przechodzi już w tryb paniki, gdy pojawiają się sytuacje kryzysowe. "To droga wygoda" - powiedziała o swoim doświadczeniu w wypłatach gotówkowych. "Teraz to moja ostatnia deska ratunku."

Przyszłość pożyczek do wypłaty

Czternaście stanów i Washington D.C. spowodowały, że krótkoterminowe pożyczki o wysokim oprocentowaniu są nielegalne. W trzech z tych stanów - w Arizonie, Montanie i Ohio - decyzja została podjęta w głosowaniu, aby społeczeństwo zdecydowało. Wiele państw, które zakazały wypłaty pożyczki, zrobiło to przez ograniczenie oprocentowania wszystkich kredytów na 36%.

Z powodu trudniejszych do uzyskania pożyczek wypłat w wielu miejscach ludzie zwracają się ku innym opcjom, które mają podobne ryzyko.

Jeśli masz dostęp do kredytu, możesz uzyskać tradycyjną pożyczkę ratalną od swojego banku. Ale jeśli masz zły lub żaden kredyt, jest wiele miejsc, które obiecują "szybką" i "ekspresową" gotówkę, która da ci pożyczkę z oprocentowaniem, które może przekroczyć limit określony przez zakaz wypłaty pożyczki. Bez sprawdzenia wiarygodności kredytowej pożyczkodawca nie ma pojęcia, czy naprawdę można pozwolić sobie na powiązanie z pożyczką na kilka następnych miesięcy lub lat.

Jeśli masz cokolwiek do sprzedania, zawsze jest lombard. Nie potrzebujesz konta bankowego, ani dowodu zatrudnienia, ani czeku kredytowego. Handluj swoimi towarami, wyjdź z pieniędzmi, módl się, że będziesz miał dość pieniędzy, aby odzyskać swoje pieniądze, gdy kredyt się skończy.

Ale w większości krajów wciąż łatwo jest wpaść w cykl wypłaty pożyczki.

W czerwcu 2016 r. Biuro Ochrony Konsumentów ds. Ochrony Konsumentów zaproponowało nowe zasady dotyczące pożyczek gotówkowych, które uniemożliwiałyby konsumentom podatnym na ryzyko wejście w cykl długu.

"W obliczu nieopłacalnych płatności konsumenci muszą wybierać między niewywiązaniem się z płatności, ponownym zabezpieczeniem lub pominięciem innych zobowiązań finansowych jak czynsz lub podstawowe koszty utrzymania, takie jak żywność i opieka medyczna "- ogłosił komunikat. "CFPB obawia się, że praktyki te prowadzą również do ubocznych strat w innych aspektach życia konsumentów, takich jak wysokie opłaty karne, zamykanie rachunków bankowych i konfiskaty pojazdów."

CFPB zaproponował, że kredytodawcy określają zdolność kredytobiorcy do spłaty w całości bez ponownego werbunku przed udzieleniem pożyczki do wypłaty. Kredytodawcy mogli również udzielać pożyczek na więcej niż dwa tygodnie, jeżeli zapewniają one mniejsze ryzyko kredytobiorcy, takie jak ograniczenie odsetek o 28%. Organizacje, takie jak People's Action Institute i Amerykanie ds. Reformy finansowej, naciskają na opcje pożyczek krótkoterminowych, które sprzyjają konsumentom, zarówno za pośrednictwem CFPB, jak i poza nią.

CFPB może wydawać zalecenia, ale nie ma uprawnień do wprowadzenia ogólnokrajowego limitu stóp procentowych. W rzeczywistości przyszłość CFPB wisi w równowadze w budżecie na 2018 r. Przedstawionym przez przewodniczącego Trumpa, który zrestrukturyzowałby biuro w celu ograniczenia jego władzy. (Warto zauważyć, że CFPB jest finansowany przez Rezerwę Federalną, a nie przez podatników).

W międzyczasie, Servon ma nadzieję, że jej długoterminowe badania dotyczące indywidualnych doświadczeń z wypłatą pożyczek mogą rzucić światło na cykl przyczynowo-skutkowy, który może prowadzić do wypłaty pożyczki.

"Możemy znaleźć sposoby na ochronę ludzi w momentach podatnych na zagrożenia" - zauważa w książce "The Unbanking of America". W książce zaleca ona dostawcom usług finansowych przedstawienie konsumentom wyraźniej informacji, które pomogą im podejmować lepsze decyzje dotyczące ich własnego zdrowia finansowego.

W tej dziedzinie osiągnięto postęp, mówi, ale brak spójności w całej branży sprawia, że porównywanie opcji jest trudniejsze dla klientów którzy mogą czuć się przytłoczeni przedstawionymi im informacjami.

Na razie decyzja o zaciągnięciu pożyczki do wypłaty pozostaje głęboko osobista.

"Jeśli uważasz, że nie masz wyboru [ale chcesz wykupić wypłatę pożyczki], przeczytaj wszystkie ujawnienia i zrób matematykę na papierze" - powiedziała Lynn. "Rozumiem, że jeśli twój budżet jest tak napięty w tym miesiącu, że potrzebujesz pożyczki, aby utrzymać się na powierzchni w tym miesiącu, wypłata pożyczki oznacza, że będziesz miał jeszcze mniej pieniędzy w przyszłym miesiącu."

Lisa Rowan jest pisarką i producentem w The Penny Hoarder.

Popularne Wiadomości

"Magia" zainteresowania składanego: jak 400 dolarów dzisiaj może wynosić 1200 $ w bliskiej przyszłości

Uważaj na wydarzenia Black Swan

Zainwestuj w kwotę ryczałtową lub małe kawałki (uśrednianie kosztów dolara)?

4 skuteczne strategie, aby zwiększyć 529 oszczędności

Alternatywy dla pożyczek studenckich, aby zapłacić za kolegium bez zadłużenia

Dodać Komentarz