Czy myślałeś kiedyś o zrobieniu refinansowania wypłaty w domu na inwestycje?

Wiele osób ma.

Otrzymałem dokładnie to pytanie od czytelnika.

Cześć Jeff,

Dziękujemy za filmy i edukacyjne strony internetowe!

Wiem, że jesteś bardzo zajęty i to może być prosta odpowiedź, więc dziękuję, jeśli możesz poświęcić czas na odpowiedź!

Czy zastanawiałbyś się kiedyś, czy nie zaakceptować kogoś, kto dokona wypłaty gotówkowej na kapitał własny w celu zainwestowania?

Zostałem zatwierdzony na remarketing VA 100% LTV na 4% i dałbym mi 100 000 do gry.

Przy średnim ROI w funduszach Peer-to-Peer, Betterment, Fundrise i S & P 500, które wynoszą 6-8%, wygląda na to, że ten rodzaj dźwigni zadziała. Jednak, to jest moje główne miejsce zamieszkania i istnieje oczywiste ryzyko. Mogłabym też wykorzystać 100 tys., By pomóc kupić inną nieruchomość tutaj w Las Vegas, wykorzystując niektóre z 100 tys. Dol. I wynająć nieruchomość.

Przy okazji, byłbym wolny od zadłużenia, inny niż kredyt hipoteczny, miałby 50 tys. Kredytów z 401 tys. Kredytów na wypadek sytuacji nadzwyczajnej, ale bez oszczędności. Powiedziano mi, że to szalone, ale niektóre artykuły na temat efektu dźwigni wydają się być inaczej, ponieważ hipoteki o niskich stopach procentowych są dobre w walce z inflacją, więc nie jestem pewna, czy to naprawdę szalone.

Byłbym bardzo wdzięczny za odpowiedź i może artykuł lub film poświęcony temu tematowi, ponieważ jestem pewien, że są inni, którzy mogą mieć te same pytania.

To wydaje się być mądrym pomysłem.

Ale zamiast odpowiadać na pytanie bezpośrednio, Przedstawię zalety i wady strategii.

Na koniec wydam moją opinię.

Zalety refinansowania w Twoim domu na cele inwestycyjne

Czytelnik zgłasza, że powiedziano mu, że pomysł jest szalony.

Ale nie bez kilku określone zalety.

Blokowanie przy bardzo niskiej stopie procentowej

Stopa procentowa w wysokości 4% jest z pewnością atrakcyjna.

Bardzo trudno będzie czytelnikowi pożyczyć pieniądze w tak niskiej cenie z praktycznie dowolnego innego źródła. A przy zwiększaniu tempa może on blokować najlepsze stawki dla a bardzo długi czas.

Jeszcze lepiej, hipoteki domowej jest bardzo stabilny dług. Może zablokować zarówno stawkę, jak i miesięczną opłatę za długość pożyczki - prawdopodobnie 30 lat. Pożyczka o wartości 100 000 USD na poziomie 4% przyniosłaby zaledwie 477 USD miesięcznie. To niewiele więcej niż płatność za samochód. Dałoby mu to dostęp do kapitału inwestycyjnego w wysokości 100 000 USD.Dopóki ma oba dochód i stabilność pracy potrzebne do przeprowadzenia płatności, samo pożyczenie będzie dość niskie ryzyko.

Jak na razie dobrze!

Współczynnik dźwigni

Skorzystajmy z funduszu indeksowego S & P 500 jako przykładu tutaj.

Średnia roczna stopa zwrotu z indeksu wynosiła około 10%.

To nie jest rok powrotu, rok. Ale jest to średnia oparta na prawie 100 latach.

Jeśli czytelnik może pożyczyć 100 000 USD na 4% i zainwestować go oraz średnią stopę zwrotu w wysokości 10%, będzie miał roczny zwrot netto w wysokości 6%.

(W rzeczywistości spread jest lepszy, ponieważ w miarę amortyzacji pożyczki odsetki płacone za niego znikają.)

Jeśli czytelnik zainwestuje 100 000 USD w fundusz indeksowy S & P 500, średnio 10% rocznie przez następne 30 lat, będzie musiał $1,744,937. To daje czytelnikowi lepszy niż 17 do 1 zwrot z pożyczonej inwestycji.

Jeśli wszystko pójdzie zgodnie z planem, będzie milioner wykorzystanie strategii equity-out.

Trudno się z tym spierać.

Rosnące inwestycje, malejący dług

To dodaje cały wymiar do strategii. Czytelnik może nie tylko inwestować w status milionera, wykonując refinansowanie pieniężne na cele inwestycyjne, ale pod koniec 30 lat jego kredyt hipoteczny jest w pełni spłacany, a on znów jest w domu bez długów.

Nie tylko jego inwestycja wzrosła do ponad 1 miliona dolarów, ale w ciągu trzydziestu lat kredytu hipotecznego pożyczka ulega samoistnie amortyzacji do zera.

Co może pójść nie tak?

Właśnie o tym będziemy mówić.

Wady refinansowania w Twoim domu

Właśnie tam interesuje się perspektywa refinansowania gotówki w domu na cele inwestycyjne.

Lub bardziej do rzeczy, gdzie staje się wręcz ryzykowne.

Istnieje kilka czynników ryzyka, które strategia tworzy.

Koszty zamknięcia i opłata za finansowanie VA

Jedną z głównych wad związanych z zaciągnięciem nowego kredytu hipotecznego są koszty zamknięcia.

Za każdym razem, gdy dokonujesz refinansowania, zazwyczaj płacisz od 2% do 4% kwoty pożyczki w kosztach zamknięcia.

Obejmuje to:

- opłaty początkowe

- Opłata za zgłoszenie

- opłata adwokacka

- ocena

- wyszukiwanie tytułu

- tytuł ubezpieczenia

- podatki hipoteczne

i około tuzina innych wydatków.

Jeśli czytelnik wykonałby refinansowanie za 100 000 $, otrzymałby tylko od 96 000 do 98 000 USD w gotówce.

Następnie jest opłata za finansowanie VA.

Jest to składka na ubezpieczenie kredytu hipotecznego pobierana od większości kredytów VA w momencie zamknięcia. Zazwyczaj jest on dodawany do nowej kwoty pożyczki.

Opłata za finansowanie VA wynosi od 2,15% do 3,30% nowej kwoty kredytu hipotecznego.

Gdyby czytelnik zabrał kredyt hipoteczny o wartości 100 000 USD, a opłata za finansowanie z VA wynosiłaby 2,5%, byłby winien 102.500 USD.

Teraz ... połączmy efekty obu kosztów zamknięcia w opłatach za finansowanie VA. Załóżmy, że koszty zamknięcia wynoszą 3%.

Nawet jeśli czytelnik otrzymuje bardzo niskie oprocentowanie nowego kredytu hipotecznego, wciąż płacił wysoką cenę za pożyczkę.

Z punktu widzenia inwestycji, zaczyna od prawie 6% straty na swoich pieniądzach!

Nie mogę zalecić podjęcia gwarantowanej straty - z góry - w celu osiągnięcia niepewnych zwrotów.

Oznacza to, że od samego początku jesteś w pozycji przegranej.

Oprocentowanie kredytu hipotecznego nie może być dłużej podatkiem dochodowym

Ustawa o zwolnieniach podatkowych i pracy została wydana w grudniu 2017 r. I dotyczy wszystkich działań od 1 stycznia 2018 r. Do przodu.

Wprowadzono pewne zmiany w prawie podatkowym nie jest korzystne do pożyczek na nieruchomości.

Zgodnie z poprzednim prawem podatkowym właściciel domu może odliczyć odsetki zapłacone od hipoteki w wysokości do 1 miliona USD, jeśli pieniądze te zostały wykorzystane do budowy, nabycia lub remontu domu. Mogą również odliczyć odsetki od dochodu do 100 000 $ z wypłat gotówkowych na cele niezwiązane z domem.

Może to obejmować spłatę długów z wysoko oprocentowanymi kartami kredytowymi, płacenie za naukę w szkole dla dzieci, inwestowanie, a nawet kupowanie nowego samochodu.

Wygląda jednak na to, że zmieniło się to zgodnie z nowym prawem podatkowym.

Pożyczanie 100 000 $ na cele niezwiązane z domem i odliczanie odsetek wyglądało specjalnie wyeliminowane przez nowe prawo.

Obecnie przyjmuje się, że wypłata kapitału na nowy pierwszy kredyt hipoteczny również nie podlega odliczeniu.

Teraz prawo jest wciąż nowe i podlega interpretacji, a nawet rewizji. Ale to właśnie teraz stoi.

Może istnieć jeszcze większa przeszkoda, która sprawia, że odliczanie odsetek od wypłat jest bez znaczenia.

Zgodnie z nowym prawem podatkowym standardowe potrącenie wzrasta do 12 000 USD (z 6 350 USD w ramach poprzedniej ustawy) dla pojedynczych podatników i do 24 000 USD (z 12.700 USD w ramach poprzedniej ustawy) dla małżeństw składających wspólnie. (Nie bądź zbyt podekscytowany - wyjątki osobiste są eliminowane i łączone ze standardową dedukcją, aby utworzyć wyższy limit).

Długi i krótki jest z wyższymi standardowymi poziomami odliczeń, to znacznie mniej prawdopodobne odsetki od kredytu hipotecznego będą i tak podlegać odliczeniu. Zwłaszcza w przypadku pożyczki w wysokości zaledwie 100 000 USD i nie więcej niż 4000 USD zapłaconych odsetek.

Wykorzystanie funduszy do inwestowania w Robo-Advisors, S & P 500 lub inwestycje Peer-to-Peer (P2P)

Czytelnik ma rację, że te inwestycje zapewniały stałe zyski, znacznie przekraczające 4%, które będzie płacił w ramach refinansowania wypłat.

Teoretycznie przynajmniej, jeśli może zaciągnąć pożyczkę na poziomie 4% i zainwestować na poziomie 10%, to nie ma sensu. Otrzyma 6% rocznego zysku za praktycznie nic. Brzmi absolutnie idealnie.

Ale jak to się mówi, jeśli wygląda zbyt dobrze, aby mogło być prawdziwe, prawdopodobnie tak jest.

Często polecam wszystkie te inwestycje, ale nie wtedy, gdy wykorzystuje się dług do ich nabycia.

To zmienia całą grę.

Kiedy myślisz o inwestowaniu, zawsze musisz wziąć pod uwagę związane z tym ryzyko.

Ostatnie dziewięć lat nieco zafałszowało tradycyjny pogląd na ryzyko.

Na przykład giełda wzrosła o dziewięć lat z rzędu, nie licząc korekty większej niż 10%. Łatwo zrozumieć, dlaczego ludzie mogą myśleć, że zwroty są automatyczne.

Ale nie są.

Tak, być może przez ostatnie dziewięć lat. Ale jeśli spojrzysz dalej, to na pewno nie było.

Rynek podskoczył i spadł, i choć prawdą jest, że wychodzisz do przodu tak długo, jak długo utrzymujesz długoterminową pozycję, sytuacja zadłużenia zmienia obraz.

Dopasowanie pewnej odpowiedzialności z niepewnymi zwrotami z inwestycji

Ponieważ będzie inwestował w rynek ze 100% pożyczonymi środkami, wszelkie straty zostaną powiększone.

Coś w porządku z 50% spadkiem cen akcji, jak to miało miejsce w przypadku Dot.com Bust i Financial Meltdown, mogło spowodować, że czytelnik stracił 50 000 $ w podobnej awarii.

Ale nadal będzie winien 100 000 $ na swoim domu.

To tutaj pojawiają się ludzkie emocje. Ponieważ bawi się pożyczonymi pieniędzmi, istnieje spora szansa, że wpadnie w panikę, sprzedając swoje inwestycje po tym, jak przejął taką stratę.

Jeśli tak, jego strata staje się trwała - podobnie jak dług.

To samo będzie prawdą, jeśli zainwestuje w robo-doradcę lub w pożyczki P2P.

Zwroty robo-doradców są tak samo powiązane z rynkiem akcji, jak fundusz indeksowy S & P 500. Inwestycje w pożyczki P2P nie są wolne od ryzyka.

W rzeczywistości, ponieważ większość inwestycji i pożyczek P2P miała miejsce tylko od czasu załamania finansowego, nie jest pewne, jak będą działać w przypadku podobnego kryzysu.

Nic z tego nie jest prawie tak dużym problemem z prostymi inwestycjami opartymi na zaoszczędzonym kapitale.

Ale jeśli twój kapitał inwestycyjny pochodzi z długów - zwłaszcza 100% - nie można go zignorować.

Nie ma sensu dopasowywanie określonego zobowiązania z niepewnymi zyskami z inwestycji.

Korzystanie z funduszy na zakup nieruchomości inwestycyjnych w Las Vegas

Pod wieloma względami wygląda to na najbardziej ryzykowną grę inwestycyjną oferowaną przez czytelnika.

Na pozór brzmi to niemal logicznie - czytelnik będzie pożyczał od nieruchomości, aby kupić więcej nieruchomości. Że wydaje się mieć wiele sensu.

Ale jeśli zagłębiamy się nieco głębiej, rynek Las Vegas w szczególności był jednym z najgorszych wyników ostatniej recesji.

Szczyt-do-zagłębienia, wartości nieruchomości spadły rzędu 50%, między 2008 r. W 2012 r. Las Vegas było często określane mianem "stolicy wykluczenia Ameryki".

Nie sugeruję, że rynek Las Vegas jest skazany na powtórkę tego wydarzenia.

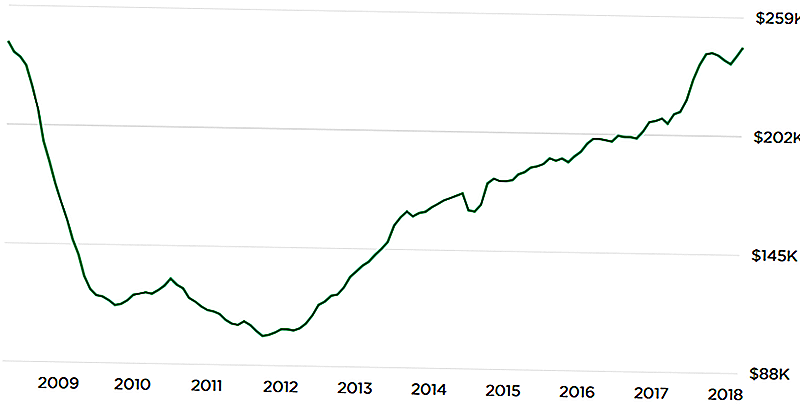

Ale poniższa tabela z Zillow.com pokazuje potencjalnie przerażający rozwój:

Odwrócone tworzenie U na wykresie pokazuje, że bieżące wartości właściwości znów osiągnęły poziomy szczytowe.

To stawia pytanie - na które nie możemy odpowiedzieć - co tym razem się różni? Jeśli ceny spadły po ostatnim szczycie, nie ma gwarancji, że nie może się powtórzyć.

Jeszcze raz nie przewiduję tego wyniku.

Ale jeśli planujesz zainwestować na rynku w Las Vegas ze 100% długiem, nie można go też zignorować. W ostatnim krachu rynkowym wartości nieruchomości nie tylko spadły - wiele nieruchomości stało się wręcz nieopłacalnymi za wszelką cenę.

Koszmarny scenariusz byłby powtórką z 2009-2012, kiedy czytelnik straciłby 100% swojej inwestycji. W tym samym czasie nadal będzie miał 100% pożyczkę na swoim domu. Co w tym momencie może być warte więcej niż dom, tworząc podwójnie niebezpieczną pułapkę.Po raz kolejny pomysł brzmi dobrze w teorii i na pewno ma sens w kontekście niedawnego wzrostu cen.

Ale należy wziąć pod uwagę "scenariusz zagłady", zwłaszcza gdy inwestujesz przy tak dużej dźwigni finansowej.

Narażanie domu na ryzyko

Podczas gdy generalnie zalecam, aby nie używać długu na cele inwestycyjne, mam jeszcze większy problem, gdy źródłem długu jest dom rodzinny.

Pożyczanie pieniędzy na cele inwestycyjne jest zawsze ryzykowne.

Ale kiedy twój dom jest zabezpieczeniem pożyczki, ryzyko jest podwójne. Nie tylko ryzykujesz, że inwestycje, które robisz, mogą się skończyć, ale także, że narażasz swój dom na ryzyko w przegranym przedsięwzięciu.

Załóżmy, że zainwestował pełne 100 000 $. Jednak z powodu dźwigni wartość netto tej inwestycji spadła do 25 000 USD w ciągu pięciu lat. To wystarczająco źle. Ale nadal będzie winien 100 000 $ na swoim domu.

A ponieważ jest to kredyt w 100%, jego dom jest w 100% zagrożony. Strategia inwestycyjna nie rozwinęła się, ale nadal ponosi odpowiedzialność.

Będzie podwójnie brzydko, jeśli pieniądze zostaną wykorzystane na zakup nieruchomości inwestycyjnej na rynku krajowym.

Na przykład, gdyby rynek Las Vegas uderzył podobnie do tego, co zrobił podczas Financial Meltdown, nie tylko straci kapitał w nieruchomości inwestycyjnej, ale także w swoim domu.

Mógłby skończyć w sytuacji, w której ma ujemny kapitał zarówno w nieruchomości inwestycyjnej, jak iw domu. To nie tylko zła inwestycja - to prawdziwy koszmar!Mogłoby to nawet doprowadzić go do sądu upadłościowego lub przejęcia dwóch nieruchomości - głównego miejsca zamieszkania i nieruchomości inwestycyjnej. Kredyt czytelnika byłby toast za następne 10 lat.

W tej chwili nie ma ryzyka w swoim domu.

Ale jeśli robi 100% gotówki, zamieni to zerowe ryzyko na 100% ryzyka. Biorąc pod uwagę, że dom jest potrzebny jako miejsce do życia, nie jest to warte ryzyka.

Final Thoughs

Czy możesz powiedzieć, że nie mam ciepłego, mętnego zdania na temat strategii? Myślę, że wymyślisz to przez większy nacisk na Cons, niż na Pros, w którym schodzę na to pytanie.

Myślę, że to świetny pomysł W teorii, ale jest zbyt wiele rzeczy, które mogą się z tym nie udać.

Są jeszcze trzy inne czynniki, które prowadzą mnie do przekonania, że to nie jest dobry pomysł:

1. Brak innych oszczędności

Czytelnik donosi, że tak "... 50 tys. Kredytów z 401 tys. Kredytów na wypadek nagłych wypadków, ale bez oszczędności". Dla mnie to natychmiastowa czerwona flaga. Uznanie dla niego za brak innego długu, ale brak oszczędności - oprócz tego, co może pożyczyć na swój plan 401 (k) - uruchamia dzwonki alarmowe.Realizacja tego rodzaju programu inwestycyjnego wysokiego ryzyka bez źródła gotówki, wyolbrzymia całe ryzyko.

Oczywiście, może być w stanie wziąć pożyczkę na swoje 401 (k), ale to tworzy kolejną odpowiedzialność.

Że będzie to wymagało spłaty, a stanie się zastawem na jego jedyny pozostały nieobciążony majątek (401 tys.).

Jeśli będzie musiał pożyczyć pieniądze, aby zachować płynność w czasie kryzysu, to tylko kwestia czasu, zanim strategia się załamie.2. Tolerancja ryzyka czytelnika

Nie mamy pojęcia, jaka jest tolerancja ryzyka dla czytelnika.

To ważne, zwłaszcza gdy budujesz złożoną strategię inwestycyjną.

Choć może wydawać się, że sam się nad tym zastanawia, jest oznaką wysokiego poziomu tolerancji na ryzyko, nie możemy być pewni. Opiera swoje prognozy na optymistycznych rezultatach - że inwestycje, które zapłaci pożyczył pieniądze, przyniosą pozytywne zyski.

To, czego nie wiemy i czego proszę czytelnika, aby rozważyć, to jak poradziłby sobie z dużym odwróceniem.

Na przykład, jeśli zdecyduje się na pożyczkę, zainwestuje pieniądze i znajdzie się na poziomie 20% lub 30% w ciągu pierwszych kilku lat, czy będzie mógł spać w nocy? Czy może zamiast tego rozważy strategię wczesnego wyjścia, która pozostawi go w trwałym osłabionym stanie finansowym?

Są to realne zagrożenia, które napotykają inwestorzy w prawdziwym świecie. Czasami będziesz tracić pieniądze. A jak zareagujesz na ten wynik, możesz określić sukces lub porażkę strategii.

Jest to zdecydowanie plan wysokiego ryzyka / wysokiej nagrody. O ile nie ma on tolerancji na ryzyko poradzenia sobie z nim, najlepiej nawet nie zaczynać.

Z drugiej strony, tylko dlatego, że masz tolerancję na ryzyko, nie gwarantuje sukcesu.

3. Kupowanie na targu

Nie wiem, kto to powiedział, ale kiedy zapytano, dokąd pójdzie rynek, jego odpowiedź była "Rynek wzrośnie. A rynek spadnie ".

To fakt, który każdy inwestor musi zaakceptować.

Tu nie chodzi o strategie wyczucia rynku, ale o rozpoznanie rzeczywistości.

Oto problem: zarówno rynki finansowe, jak i nieruchomości rozwijają się stabilnie przez ostatnie dziewięć lat (ale może trochę mniej dla nieruchomości).

Prędzej czy później wszystkie rynki się odwrócą. Te rynki też będą.

Obawiam się, że czytelnik może pożyczać pieniądze, aby wykorzystać inwestycje w to, co może okazać się absolutnie najgorsze.

Jak na ironię strategia polegająca na zaciągnięciu pożyczek na inwestycje jest o wiele mniej ryzykowna po awariach rynkowych.

Ale w tym momencie wszyscy są wystraszeni i nikt nie chce tego robić. To tylko na szczytach rynku, kiedy ludzie uwierzyć nie ma ryzyka na rynkach inwestycyjnych, że poważnie myślą o takich rzeczach jak 100% kredyty mieszkaniowe na inwestycje.

Ostatecznie strategia czytelnika może być bardzo dobrym pomysłem, ale z bardzo złym terminem.

Najgorszy scenariusz: Czytelnik traci swój dom w wykluczeniu

To jest ten, który zamyka dla mnie umowę. Robienie refinansowania gotówki w domu na inwestycje to zdecydowanie strategia wysokiego ryzyka.Głowa, którą jesteś milionerem, ogona, że jesteś bezdomny.

To nie tylko ryzyko, to poważne ryzyko. Nie wiemy, czy czytelnik ma również rodzinę.

Nie mogłem polecić nikomu z rodziną, którzy zajęliby taką pozycję, nawet gdyby wypłata była tak wysoka.

W oparciu o fakty dostarczone przez czytelnika, szukamy 100 +% dźwigni - 100% kredytu na jego dom, a następnie dodatkowego (401 tys.) Długu, jeśli napotka na problemy z płynnością finansową. To rodzaj długu, który albo uczyni cię bogatym, albo doprowadzi cię do biednego domu.

Biorąc pod uwagę, że czytelnik ma dom wolny od zadłużenia, brak zadłużenia niezwiązanego z mieszkaniem, i możemy zgadywać co najmniej 100 000 $ w jego 401 (k), jest on teraz w całkiem stabilnej sytuacji. Zaciągnięcie 100% pożyczki na jego dom i poleganie na pożyczce 401 (k) w nagłych przypadkach może zmienić tę sytuację na nie więcej niż rok lub dwa.

Poleciłbym przeciw refinansowaniu wypłaty.

Jaka jest Twoja opinia?

Popularne Wiadomości

11 rzeczy do zrobienia w Czarny piątek, kiedy nienawidzisz czarny piątek

Zabierz pracę w jednym z tych 10 sklepów spożywczych i uzyskaj niesamowite korzyści

Jak ta mama zarabia dodatkowe 130 USD / dzień idąc do szkoły jak jej dzieci

Bony medyczne z niespodzianką to duży problem. Oto co zrobić, jeśli ją zdobędziesz

Nie wiem Jak gotować w Turcji? W tym roku możesz napisać "Butterball"

Dodać Komentarz