Pożyczki typu peer-to-peer stały się mocne od czasu krachu finansowego - i to nie przez przypadek. Mniej więcej w tym czasie banki zdecydowały, że nie pożyczają ktoś. Decyzja otworzyła dla wolnego rynku możliwość zapewnienia innym sposobu pożyczania pieniędzy. I wtedy zaczęło się popularne zjawisko peer-to-peer.

Istnieje wiele powodów, dla których kredyty P2P rosły tak szybko. Ale czy jest to dla ciebie dobre źródło pożyczki? Dowiedz się więcej o tym, jak uzyskać pożyczkę w ramach procesu decyzyjnego.

Pełny przewodnik po pożyczkach peer-to-peer:

- Co to jest pożyczek peer-to-peer?

- Witryny kredytowe w Stanach Zjednoczonych

- Dlaczego warto inwestować w platformę pożyczkową P2P?

- Po co pożyczać za pośrednictwem platformy pożyczkowej P2P?

- Jak to działa

- Rodzaje kredytów peer-to-peer

- Dostępne oprogramowanie kredytowe

Co to jest pożyczek peer-to-peer?

Pożyczki typu peer-to-peer można w luźny sposób traktować jako bankowość niebankową. Oznacza to, że jest to proces pożyczek i pożyczek, który odbywa się bez korzystania z tradycyjnych banków. I z tego powodu wygląda zupełnie inaczej niż bankowość konwencjonalna.

Pożyczki peer-to-peer to głównie działania online. Pożyczkobiorcy odwiedzają różne strony internetowe pożyczek peer-to-peer, szukając pożyczek - i lepszych warunków niż te, które mogą uzyskać za pośrednictwem swojego lokalnego banku - podczas gdy inwestorzy przychodzą, by pożyczać pieniądze przy znacznie wyższych stopach zwrotu niż to, co mogą uzyskać w banku .

Z pozoru może się wydawać, że wyższe stawki płacone inwestorom typu "peer-to-peer" skutkowałyby wyższymi stopami pożyczek dla kredytobiorców, ale na ogół tak nie jest.

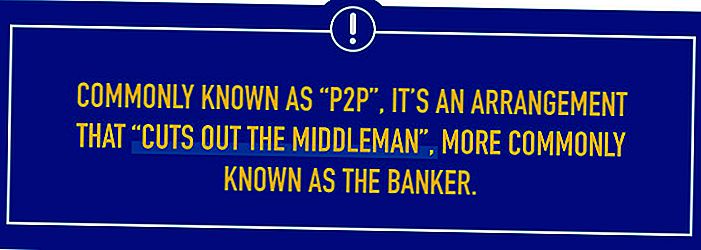

Pożyczka typu peer-to-peer łączy kredytobiorców i inwestorów na tych samych stronach internetowych. Powszechnie znany jako "P2P", jest to porozumienie, które "odcina pośrednika", bardziej znany jako bankier.

O to chodzi, to kosztuje pieniądze na prowadzenie banku. Potrzebujesz fizycznego oddziału banku, który musi zostać zakupiony i utrzymany. Musisz również obsłużyć operację pracownikami, a to wymaga płacenia wielu pensji, a także powiązanych świadczeń pracowniczych. Następnie nabywane i konserwowane są kosztowne urządzenia, takie jak wewnętrzne systemy komputerowe i oprogramowanie, a także zaawansowany sprzęt zabezpieczający.

Teraz pomnóż koszty tego jednego oddziału banku przez wiele oddziałów i zacznij rozumieć, dlaczego możesz zapłacić 15% za pożyczkę w tym samym banku, w którym zarobisz mniej niż 1% zwrot z funduszy przechowywanych w depozycie. To nie jest sprawiedliwe - lub demokratyczne - porozumienie finansowe.

Pożyczki P2P nie mają wszystkich oddziałów banku, nieruchomości, setek lub tysięcy pracowników ani kosztownego sprzętu. Z tego powodu możesz zobaczyć umowę, która wygląda bardziej jak 10% stawki kredytu i 8% zwrotu z inwestycji.

Witryny kredytowe w Stanach Zjednoczonych

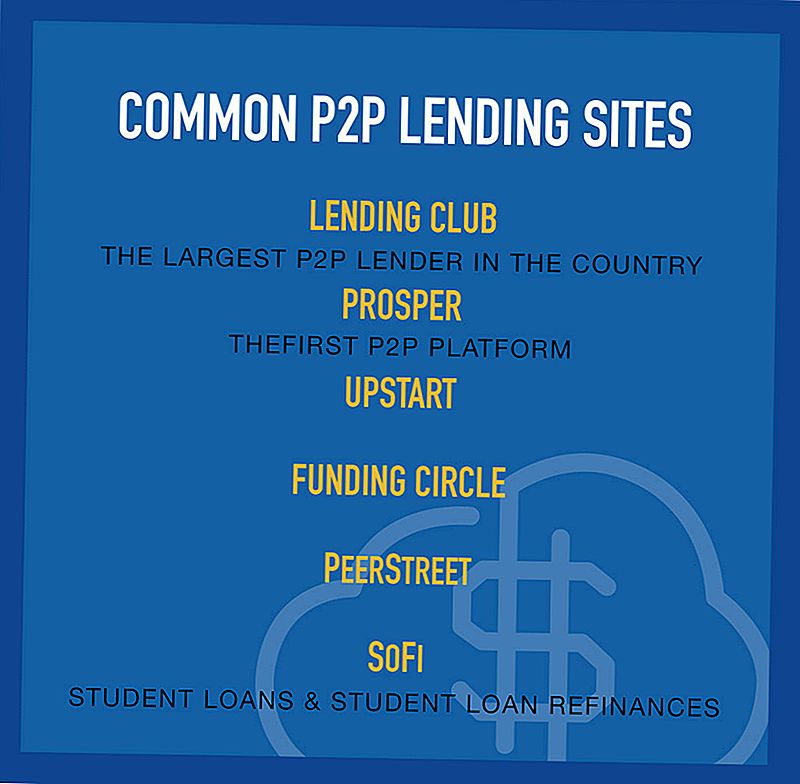

Chociaż cała koncepcja pożyczek peer to peer zaczęła się w Trzecim Świecie dekad temu, obecnie w USA działają dziesiątki platform P2P. Większość osób słyszało o klubie Prosper i Lending, ale na rynku USA jest kilku innych pożyczkodawców.

Niektóre z bardziej popularnych witryn pożyczkowych peer to peer to:

Klub pożyczkowy

Rozpoczęty w 2007 roku, Lending Club stał się od tego czasu największą platformą pożyczkową peer-to-peer w Internecie. Do końca 2015 r. Witryna sfinansowała pożyczki o wartości prawie 16 mld USD, w tym ponad 2,5 mld USD w ostatnim kwartale roku. Oczywiście Lending Club robi sporo rzeczy.

Jako platforma pożyczek peer-to-peer, Lending Club to strona, która łączy inwestorów i kredytobiorców, aby złożyć pożyczki, z których skorzystają obie strony. Cały proces składania wniosków odbywa się na stronie internetowej i może zostać zakończony w ciągu kilku minut. Po złożeniu wniosku o pożyczkę witryna umożliwia połączenie z Credit Karma, gdzie można rozpocząć monitorowanie kredytu.

Ten ostatni punkt może być ważny. Ponieważ tak wiele pożyczek ułożonych w Lending Club wiąże się z konsolidacją zadłużenia, kredytobiorcy często widzą wzrost swoich ocen kredytowych krótko po zainicjowaniu pożyczki. Powodem tego wzrostu jest fakt, że wskaźnik wykorzystania zadłużenia karty kredytowej kredytobiorców zmniejsza się po połączeniu kilku kart kredytowych w jedną pożyczkę na platformie.

Zgodnie z ogólną zasadą, Lending Club udziela pożyczek osobistych w wysokości do 35 000 $. Pożyczki są stałe i niezabezpieczone. Warunki wahają się od 24 miesięcy do 60 miesięcy, po czym twój dług jest w pełni spłacony. Stopy procentowe wahają się od 5,25% APR do najwyższej z 31,70% rocznej stopy procentowej, ustalanej na podstawie oceny kredytowej.

Klasy kredytowe są określane przez Twoją ocenę kredytową i profil kredytowy, a także przez Twój dochód, a także zarówno kwotę, jak i okres pożyczki.

Platforma pobiera również opłatę za zainicjowanie od 1% do 5% kwoty pożyczki, którą zaciągasz. Te opłaty za rozpoczęcie nie są niczym niezwykłym w obszarze kredytów osobistych i nadal mogą powodować wzrost oprocentowania, który jest znacznie niższy niż te naliczane przez karty kredytowe. Jednak nie ma opłat za złożenie wniosku ani żadnych kar za przedpłatę.

Chociaż Lending Club jest najbardziej znany z pożyczek osobistych, to także udziela pożyczek na działalność gospodarczą i pożyczek medycznych (zgodnie z ich planem "Rozwiązania dla pacjentów"), które mogą być wykorzystywane do procedur medycznych, które nie są objęte ubezpieczeniem zdrowotnym, takim jak leczenie bezpłodności i przeszczep włosów.

Aby uzyskać więcej informacji na temat tej wiodącej w branży firmy, zobacz więcej w naszej dogłębnej recenzji Lending Club.

Prosperować

Założony w 2005 roku Prosper jest pierwszym wśród popularnych witryn pożyczek peer 2 peer.Witryna ma ponad 2 miliony członków i do tej pory sfinansowała ponad 5 miliardów dolarów pożyczek. Platforma działa w sposób podobny do Lending Club, ale nie identyczny.

Podobnie jak w przypadku Lending Club, Prosper łączy inwestorów indywidualnych i pożyczkobiorców na tej samej stronie internetowej. Niektórzy z tych inwestorów mają duże obawy, takie jak Sequoia Capital, BlackRock, Partnerzy instytucjonalni Venture i Credit Suisse NEXT Fund. Ten instytucjonalny udział jest ważny sam w sobie; W sytuacji, gdy kredyty typu peer-to-peer szybko rosną, inwestorzy instytucjonalni coraz bardziej aktywnie angażują się po stronie finansowania.

Prosper udziela pożyczek osobistych na kwoty od 2000 do 35 000 USD. Wpływy z pożyczki można wykorzystać na niemal dowolny cel, w tym na konsolidację zadłużenia, modernizację domu, cele biznesowe, kredyty samochodowe oraz kredyty krótkoterminowe i pomostowe. Możesz także pożyczyć pieniądze, aby adoptować dziecko, kupić pierścionek zaręczynowy lub wykupić "zielone kredyty", które umożliwiają finansowanie systemów opartych na energii odnawialnej.

Okres kredytowania wynosi od 36 miesięcy do 60 miesięcy, przy stopach procentowych między 5,99% APR a 36,00% RRSO. Twoja stopa kredytu jest obliczana na podstawie Twojego Prosper Rating, który jest podobny do oceny kredytowej Lending Club i jest oparty na Twojej ocenie zdolności kredytowej i profilu kredytowym, terminie pożyczki i wysokości pożyczki.

Pożyczki są kredytami ratalnymi o stałym oprocentowaniu, co oznacza, że dług zostanie w pełni spłacony do końca okresu pożyczki. Nie ma żadnych kar z tytułu przedpłaty, ani żadnych ukrytych opłat, chociaż Prosper nie pobiera opłat za zainicjowanie podobnych do Lending Club.

Ponownie cały proces odbywa się w trybie online, w którym można wypełnić aplikację w ciągu kilku minut i uzyskać ocenę Prosper. Od tego momentu zostanie ustalona twoja stopa procentowa, a twój profil pożyczki zostanie udostępniony potencjalnym inwestorom, którzy zdecydują się sfinansować pożyczkę. Ponieważ finansowanie odbywa się w małych przyrostach od wielu inwestorów, pożyczka nie będzie w pełni finansowana, dopóki nie będzie wystarczających odsetek od wystarczającej liczby inwestorów. Ale taki proces może się zdarzyć, to niewiele, jak jeden czy dwa dni.

Dowiedz się więcej o najstarszych firmach P2P w Stanach Zjednoczonych w pełnej recenzji Prosper.

PeerStreet

PeerStreet bierze to, co Lending Club i Prosper robili dla osobistych pożyczek i stosując je do nieruchomości. Założona w 2013 roku firma Peerstreet szybko się rozwinęła, a jej prywatny rynek jest bardzo łatwy w użyciu.

W przeciwieństwie do innych firm, które kierują swoich inwestorów do funduszy REIT, PeerStreet pozwala inwestorom inwestować bezpośrednio w kredyty na nieruchomości. Pożyczki nie są typowymi 30-letnimi kredytami hipotecznymi, ale krótkoterminowymi pożyczkami (6-24 miesiące). Pożyczki są przeznaczone na specjalne sytuacje, takie jak rekultywacja nieruchomości, którą wynajmujący chce wynająć.

Roczny zwrot dla przeciętnego inwestora wynosi 6-12%, a Ty możesz zacząć inwestować już za 1000 $.

PeerStreet wykonuje również wszystkie własne usługi underwritingowe na nieruchomościach i ocenia wszystkich swoich pożyczkodawców.

Jedną wadą PeerStreet jest to, że musisz być akredytowanym inwestorem, aby uczestniczyć w ich rynku. To w zasadzie eliminuje większość małych inwestorów, którzy mają szansę na skorzystanie z tego wyjątkowego pożyczkodawcy P2P.

Fundrise

Innym źródłem crowdfundingu, które zajmuje się wyłącznie nieruchomościami, jest Fundrise. Jeśli szukasz sposobu na inwestowanie w nieruchomości bez konieczności wykonywania codziennych obowiązków przez właściciela, inwestowanie w Fundrise może być świetnym sposobem na zdobycie stopy w drzwiach.

Jedną z zalet inwestowania w Fundrise jest to, że możesz zacząć już od 1000 $. Fundrise wykorzystuje wszystkie mniejsze wkłady do inwestowania w większe pożyczki. Fundrise to po prostu REIT, firma, która jest właścicielem nieruchomości generujących dochód. Według strony wyników Fundrise, w 2016 r. Odnotowano zwrot w wysokości 8,76%.

Kiedy patrzysz na opłaty, Fundrise ma roczną opłatę w wysokości 1,0%. Obejmuje to wszystkie opłaty doradców i zarządzanie aktywami. Podczas gdy 1,0% może wydawać się dużo w porównaniu do innych inwestycji, Fundrise ma niższe opłaty niż inne REIT.

Istnieje kilka korzyści z wyboru Fundrise. Jeśli ich zwroty pozostaną na kursie, możesz zarobić więcej niż na tradycyjnym REIT lub na innych stronach P2P. Z drugiej strony te inwestycje będą nieco bardziej ryzykowne niż inne opcje.

Rozpoczęcie i inwestowanie w Fundrise jest łatwe. Możesz założyć konto i zacząć inwestować w krótkim czasie. Nawet jeśli nie masz doświadczenia w inwestowaniu w nieruchomości, Fundrise sprawia, że jest to niezwykle łatwe. W rzeczywistości mają teraz Fundrise 2.0, który obsłuży wszystkie inwestycje dla ciebie. Fundrise 2.0 wybierze e-fundusze i eREITS oraz zdywersyfikuje inwestycje w oparciu o Twoje cele.

Aby dowiedzieć się więcej, sprawdź moją pełną recenzję Fundrise.

Koło Finansowania

Funding Circle to strona pożyczek peer-to-peer dla osób, które szukają kredytu na działalność gospodarczą. Jest to ważne, ponieważ sektor bankowy jest całkowicie zaniedbany przez rynek małych przedsiębiorstw. Banki zwykle nie tylko mają duże wymagania, zanim udzielą pożyczki małym firmom, ale także preferują pożyczki dla większych firm, które są lepiej ugruntowane. Ten mały, jeden męski lub żeński sklep jest często pomijany w chłodzie, jeśli chodzi o pozyskiwanie finansowania biznesowego.

Platforma udzieliła ponad 2 miliardy dolarów pożyczek dla ponad 12 000 małych firm na całym świecie.

Za pomocą Koła Finansowania możesz pożyczyć nawet 25 000 USD, aż do 500 000 USD w przypadku kredytu dla firm, przy stawkach zaczynających się już od 5,49% (zakres wynosi od 5,49% do 20,99%). Warunki pożyczki są stałe i wynoszą od jednego roku do pięciu lat.Oczywiście Koło Finansowania ma również opłatę za zainicjowanie, wynoszącą zazwyczaj 4,99% kwoty pożyczki, którą zaciągasz.

Możesz pożyczyć pieniądze na różne cele biznesowe, w tym refinansowanie istniejącego zadłużenia, zakup ekwipunku lub sprzętu, przeniesienie lub rozszerzenie swojej przestrzeni operacyjnej, a nawet zatrudnienie większej liczby pracowników.

Jedną z najlepszych funkcji Funding Circle jest to, że musisz pracować tylko przez sześć miesięcy do trzech lat. Proces składania wniosków trwa zaledwie 10 minut, a Ty możesz otrzymać fundusze w ciągu 10 dni. Cały proces odbywa się w trybie online, a zostaniesz przypisany do swojego własnego menedżera konta, który pomoże Ci przeprowadzić Cię przez ten proces. Dowiedz się więcej o pożyczkach dla małych firm i inwestowaniu w opinie na temat funduszu inwestycyjnego.

Dorobkiewicz

Niedawno wprowadzony na listę witryn peer to peer, firma Upstart rozpoczęła działalność w 2014 r., Ale już sfinansowała ponad 300 mln USD pożyczek. Spośród głównych pożyczkodawców peer-to-peer, Upstart ma najwięcej wspólnego z SoFi. Podobnie jak SoFi, firma Upstart przyjrzy się bliżej nietradycyjnym kryteriom underwritingu, preferując spojrzenie na potencjał kredytobiorcy, który obejmuje rozważenie szkoły, do której uczęszczałeś, obszar nauki, wyniki w nauce i historię pracy.

Biorą pod uwagę bardziej tradycyjne kryteria kredytowe, takie jak kredyt i dochód. Główny nacisk kładziony jest na szukanie tego, co określają jako "przyszłych najlepszych" kredytobiorców. Są to kredytobiorcy, którzy są na początku życia, ale wykazują oznaki posiadania silnego potencjału w przyszłości. Z tego powodu platforma dokładnie ocenia czynniki, które przyczyniają się do przyszłej stabilności finansowej i odpowiednio udziela pożyczek.

Na przykład Upstart informuje, że przeciętny pożyczkobiorca na platformie ma wynik FICO na poziomie 691, średni dochód w wysokości 106 182 USD, prawdopodobnie wynosi 91%, a 76% prawdopodobnie refinansuje karty kredytowe. Ważna jest ostatnia kwestia - kredytobiorcy, którzy refinansują karty kredytowe, zazwyczaj prawie natychmiast poprawiają swoją sytuację finansową w wyniku obniżenia stóp procentowych, zmniejszenia miesięcznych płatności i zamiany długu obrotowego na kredyt ratalny.

Kwoty pożyczek wahają się od 3 000 USD do 35 000 USD, z terminem od trzech do pięciu lat, i nie podlegają żadnej przedpłacie. Strona twierdzi, że ich stawki są o 30% niższe niż w przypadku innych pożyczkodawców. Firma "Upstart" podaje, że stawki wynoszą średnio 15% na trzyletnią pożyczkę, ale mogą wynosić od 4,00% do 26,06% w przypadku pożyczek trzyletnich oraz od 6,00% do 27,32% w przypadku pożyczek pięcioletnich. Podobnie jak inni kredytodawcy typu peer-to-peer, Upstart pobiera również opłatę za zainicjowanie, która może wynosić od 1% do 6% pożyczki. Zobacz szczegółowe informacje w naszym przeglądzie Upstart Loans.

PeerForm

PeerForm to platforma pożyczek peer-to-peer, która powstała w 2010 roku i udziela pożyczek zarówno osobom indywidualnym, jak i małym firmom. Ta strona jest nieco bardziej tolerancyjna dla wyników kredytowych, ponieważ pożycza kredytobiorcom z wynikami tak niskich jak 600 (większość innych wymaga wyniku w połowie lat 600 lub lepszych).

Podobnie jak inne platformy peer-to-peer, zaczynasz od wypełnienia prostej aplikacji online, która zajmuje nie więcej niż kilka minut. Ty wybierasz rodzaj pożyczki, jaką chcesz, a także kwotę, a następnie twoja prośba zostanie umieszczona w wykazie pożyczki na stronie. To tam inwestorzy decydują o sfinansowaniu pożyczki (proces ten może trwać od jednego dnia do dwóch tygodni). Gdy to zrobią, informacje podane przez Ciebie w aplikacji zostaną zweryfikowane, a proces finansowania rozpocznie się.

Stopy procentowe wahają się od niskiego 6,44% do wysokiego 29,99%, i wymagają opłaty początkowej od 1% do 5% kwoty pożyczki. Nie ma jednak opłat za złożenie wniosku i żadnych kar z tytułu przedpłaty. Pożyczki są niezabezpieczone i nie wymagają zabezpieczenia.

Możesz pożyczyć pieniądze na wiele różnych celów, w tym konsolidację zadłużenia, pożyczkę weselną, prace domowe, wydatki medyczne, przeprowadzkę i przeniesienie, finansowanie samochodu i inne. Wysokość pożyczek wynosi od 1000 do 25 000 USD, a wszystkie pożyczki udzielane są na okres trzech lat. Poznaj wszystkie szczegóły tej wspaniałej firmy w naszych recenzjach Peerform dla inwestorów i kredytobiorców.

Sofi

SoFi, które jest skrótem Finanse społecznestał się jednym z wiodących źródeł refinansowania kredytów studenckich dostępnych w dowolnym miejscu. Ta strona jest praktycznie równoznaczna z pożyczkami studenckimi, ale również zapewnia kredyty hipoteczne i pożyczki osobiste.

Platforma została założona przez ludzi, którzy są blisko sceny uczelni i dobrze znają niuanse refinansowania kredytów studenckich. Jest to obszar finansów, który nie jest odpowiednio obsługiwany przez sektor bankowy. Jest tylko kilku głównych pożyczkodawców, którzy zapewnią refinansowanie pożyczek studenckich, a SoFi jest jednym z nich.

SoFi to platforma pożyczek peer-to-peer, w której refinansowane kredyty studenckie są przyznawane w dużej mierze na podstawie nietradycyjnych kryteriów, takich jak rodzaj zawodu, college lub uniwersytet, w którym się ukończyłeś, twój GPA i twój główny - jak również twój profil dochodu i kredytu. Oznacza to jednak, że zatwierdzenie pożyczki nie opiera się ściśle na dochodach lub kredytach. Kryteria związane z edukacją są bardzo ważne przy podejmowaniu decyzji.

Jest to ważne, ponieważ podczas gdy kredyty studenckie są przyznawane na zasadzie praktycznie automatycznej, refinansowanie pożyczki studenckiej wymaga, abyś kwalifikował się w oparciu o zdolność do spłaty. SoFi uważa twoje wykształcenie za część dowodów, które możesz spłacić.

Ponadto, jako pożyczkodawca typu peer-to-peer, SoFi jest dostępny siedem dni w tygodniu, a cały proces składania wniosków można przeprowadzić online. Strona twierdzi, że typowy członek może zaoszczędzić średnio 14 000 USD w wyniku refinansowania pożyczki studenckiej z nimi.

Sofi ma obecnie ceny na refinansuje kredyt studencki, które wahają się od 3,50% do 7,49% APR APR kredytów o stałej stopie procentowej, a pomiędzy 2,13% i 5,68% APR APR kredytów o zmiennej stopie procentowej. Możesz również refinansować całą kwotę zadłużenia z tytułu kredytu studenckiego, którą obecnie masz, ponieważ platforma nie wskazuje maksymalnej kwoty pożyczki.

Możesz refinansować zarówno prywatne kredyty studenckie, jak i federalne pożyczki studenckie, chociaż strona zaleca ostrożność przy refinansowaniu pożyczek federalnych. Wynika to z faktu, że pożyczki federalne mają pewne zabezpieczenia, które nie są dostępne w przypadku pożyczek udzielanych przez prywatne źródła, ani w przypadku refinansowań SoFi. Trzeba docenić taką otwartość i uczciwość w pożyczkodawcy jakiegokolwiek paska!

To tylko garstka rosnącej liczby firm peer-to-peer w Stanach Zjednoczonych.

Dlaczego ktoś miałby inwestować za pośrednictwem platformy P2P?

Wyższe zyski z inwestycji są silnym motywatorem. Jest to szczególnie ważne, ponieważ stopy procentowe na całkowicie bezpiecznych, krótkoterminowych instrumentach, takich jak fundusze rynku pieniężnego i certyfikaty depozytowe, zwykle płacą mniej niż 1% rocznie. I nawet jeśli chcesz inwestować w dłuższe papiery wartościowe, aby uzyskać wyższe stopy zwrotu, nie ma ich również. Na przykład dziesięcioletni banknot Skarbu USA obecnie płaci tylko 1,82% rocznie. To niesamowicie niski zwrot, biorąc pod uwagę, że będziesz musiał związać swoje pieniądze przez całą dekadę tylko po to, aby je zdobyć.

Natomiast inwestor może łatwo uzyskać zwrot w okolicach 10% rocznie portfela pięcioletnich papierów dłużnych, z hybrydowymi profile kredytowe inwestując swoje pieniądze za pośrednictwem platformy peer-to-peer.

Tak, istnieje większe ryzyko związane z inwestowaniem / pożyczaniem za pośrednictwem platformy P2P - w końcu nie ma żadnego ubezpieczenia FDIC od twoich pieniędzy. Ale stopa jest znacznie wyższa niż w przypadku tradycyjnych instrumentów o stałym dochodzie, a także fakt, że inwestor P2P może stworzyć swój własny portfel, aby dopasować swoją własną tolerancję ryzyka.

Z tego powodu platformy pożyczkowe peer-to-peer mają zazwyczaj dużo pieniędzy inwestorów, by pożyczać pieniądze. A jeśli jesteś pożyczkobiorcą, to jest dla ciebie wygrana.

Dlaczego pożyczkobiorca korzysta z P2P?

Jeśli inwestowanie za pośrednictwem witryn typu peer-to-peer ma sens dla inwestorów, prawdopodobnie istnieje jeszcze więcej powodów, dla których kredytobiorca chciałby uzyskać pożyczkę od jednego.

Oto tylko kilka z nich:

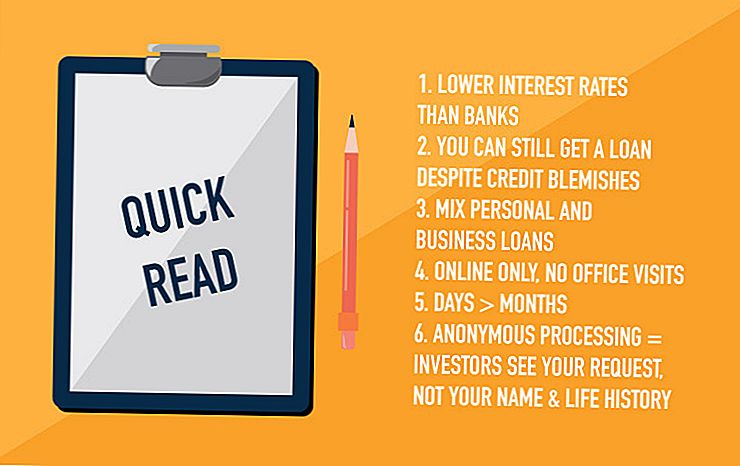

- Stopy procentowe - W zależności od rodzaju zaciągniętej pożyczki stawki na witrynach P2P są często niższe niż te, które można uzyskać za pośrednictwem banku. Jest to szczególnie ważne, gdy porównasz stawki P2P z tymi, które zapłacisz za karty kredytowe i kredyty biznesowe. Wraca do platform P2P o niższych kosztach prowadzenia działalności niż banki. Nie są one niższe we wszystkich przypadkach, ale zawsze warto spróbować, jeśli chodzi o każdy typ pożyczki, który chcesz wziąć.

- Profil kredytowy - Platformy P2P nie są kredytodawcami subprime, ale często udzielają pożyczek, których banki nie będą. Otrzymasz wyższe oprocentowanie, jeśli masz braki kredytowe, ale może to być lepsze, niż nie móc w ogóle uzyskać pożyczki.

- Cel pożyczki - Platformy P2P są o wiele mniej restrykcyjne, jeśli chodzi o cel pożyczki. Jednym z przykładów są kredyty na działalność gospodarczą. Pożyczkodawca P2P może zrobić ci osobistą pożyczkę na cele biznesowe, podczas gdy bank może nie chcieć w ogóle podejmować pożyczki biznesowej pod żadnym pozorem.

- Łatwość aplikacji - Cały proces pożyczkowy jest obsługiwany online, więc nigdy nie musisz wychodzić z domu. Nawet weryfikacja przez zewnętrzną stronę i podpisywanie dokumentów można zwykle wykonywać online. Wszystko, co musisz zrobić, to zeskanować je, a następnie wysłać je pocztą e-mail lub pobrać do portalu na stronie P2P.

- Prędkość - Często można obsłużyć cały proces pożyczkowy, od wniosku do otrzymania środków, w ciągu zaledwie dwóch lub trzech dni. Z kolei niektóre pożyczki bankowe mogą trwać tygodniami lub nawet miesiącami.

- Bez spotkań twarzą w twarz - Niektóre osoby czują się niekomfortowo, gdy ubieganie się o pożyczkę wymaga bezpośredniego spotkania, szczególnie w banku. Takie spotkania często mogą mieć charakter fizyczny i obejmować prośby pracowników banku o informacje i dokumenty, które sprawiają, że czujesz się niekomfortowo. Nie ma spotkań twarzą w twarz podczas ubiegania się o pożyczkę za pośrednictwem strony internetowej peer-to-peer.

- Twój wniosek o pożyczkę jest przetwarzany anonimowo - Inwestorzy zobaczą twoją prośbę o pożyczkę, ale nie będziesz osobiście identyfikowany w procesie. Istnieje niewielkie niebezpieczeństwo, że sąsiad, który pracuje w banku, będzie miał dostęp do informacji o twojej pożyczce, ponieważ P2P nie jest bankiem.

Kiedy weźmiesz pod uwagę wszystkie te zalety, łatwo jest zrozumieć, dlaczego ludzie coraz częściej wybierają źródła typu "każdy z każdym" w lokalnym banku.

Jak to działa

Każdy pożyczkodawca peer-to-peer działa trochę inaczej niż inni, ale są pewne wspólne kroki w procesie składania wniosku o pożyczkę.

Zwykle dzieje się coś takiego:

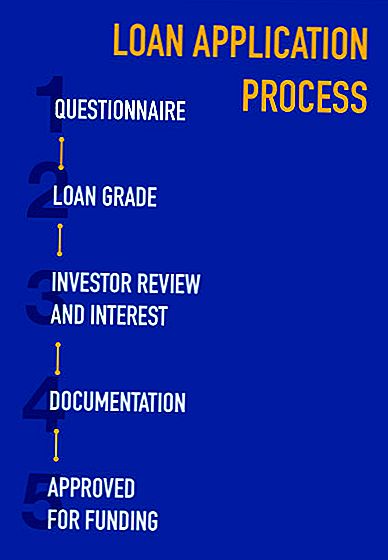

- Wypełniasz krótki kwestionariusz, platforma wykonuje "miękki kredyt", a ty dostajesz ocenę pożyczki (zagłębimy się w te z indywidualnymi recenzjami P2P).

- Twoje zapytanie o pożyczkę zostanie udostępnione inwestorom, którzy dokonają przeglądu wniosku o pożyczkę i ustalą, czy chcą zainwestować po przyznanej stopie kredytu (na podstawie oceny pożyczki).

- Gdy w zaciągnięciu pożyczki zostanie wykazane wystarczające zainteresowanie inwestorów, Twoja pożyczka będzie mogła zostać sfinansowana.

- Będziesz wówczas zobowiązany do dostarczenia pewnych dokumentów, takich jak dowód dochodu i zatrudnienia, oraz listy istniejących długów, które zamierzasz spłacić z nową pożyczką (refinansowanie i kredyty konsolidacyjne są bardzo częste w przypadku platform P2P).

- Pożyczka jest następnie gwarantowana, aby upewnić się, że dokumentacja wspiera twoje roszczenia w początkowym kwestionariuszu; pakiet zostanie zatwierdzony do finansowania lub pojawi się prośba o dodatkową dokumentację.

- Po pełnym zatwierdzeniu dokumenty pożyczki zostaną przygotowane i przesłane do podpisu.

- Środki są zwykle przekazywane na twoje konto bankowe w ciągu 24 do 48 godzin po otrzymaniu podpisanych dokumentów przez platformę peer-to-peer

Chociaż proces może wydawać się, że trwa to kilka tygodni, będzie on przebiegał bardzo szybko, jeśli jesteś gotowy na natychmiastowe dostarczenie jakiejkolwiek wymaganej dokumentacji. Ponieważ zazwyczaj można skanować i wysyłać wiadomości e-mail, cały proces aplikacji może zostać skrócony do zaledwie kilku dni.

Wysokość przyznawanych pożyczek wynosi zazwyczaj od 2000 do 35 000 USD, choć wiele platform pożycza wyższe kwoty dla różnych celów - aż do dużo ponad 100 000 USD, w zależności od celu pożyczki. Zwykle wymagane jest posiadanie punktów kredytowych w połowie lat 600 lub wyższych, aby się zakwalifikować, chociaż kredyty dla osób z kredytami o obniżonej jakości stają się coraz bardziej powszechne. Pożyczki zazwyczaj trwają od trzech lat do pięciu lat, ale po raz kolejny istnieje duża elastyczność w odniesieniu do różnych rodzajów pożyczek i różnych platform pożyczkowych.

Platformy P2P zazwyczaj nie pobierają opłat za aplikacje ani żadnej z różnych opłat, które są zazwyczaj pobierane przez banki w związku z pożyczkami. Ale jedna opłata z pożyczkami peer-to-peer, o których musisz wiedzieć, to fakt, że generalnie pobierają opłaty za zainicjowanie. Mogą one stanowić od 1% do 5% kwoty pożyczki i zwykle są potrącane z wpływów z kredytu. Jeśli więc otrzymasz pożyczkę w wysokości 10 000 $ z 2% opłatą wstępną, 200 $ zostanie odjęte od kwoty wpływów z pożyczki, które otrzymasz.

Rzeczywista kwota opłaty za zainicjowanie jest ściśle powiązana z oceną pożyczki, która w dużej mierze (ale nie całkowicie) jest określona na podstawie profilu kredytowego. Inne czynniki obejmują okres pożyczki, cel, kwotę pożyczki i twoje dochody lub zatrudnienie.

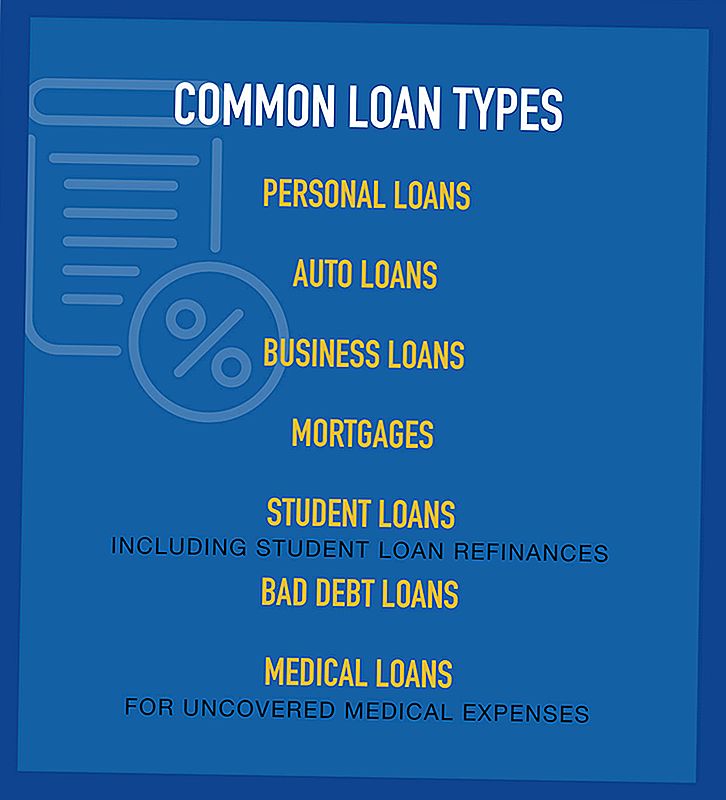

Rodzaje kredytów peer-to-peer

Wraz ze wzrostem liczby kredytodawców typu peer-to-peer, dostępne są również rodzaje pożyczek, które są dostępne za ich pośrednictwem.

Typowe dostępne rodzaje pożyczek obejmują:

Nie wszyscy kredytodawcy typu peer-to-peer wykonują wszystkie te kredyty, w rzeczywistości jedna platforma zazwyczaj specjalizuje się w jednym lub dwóch typach pożyczek. Ale nigdy nie zakładaj, że pewien rodzaj pożyczki nie jest dostępny na platformie peer-to-peer; nowe witryny pojawiają się cały czas, a niektóre z nich przenoszą się na wcześniej niezbadane terytorium.

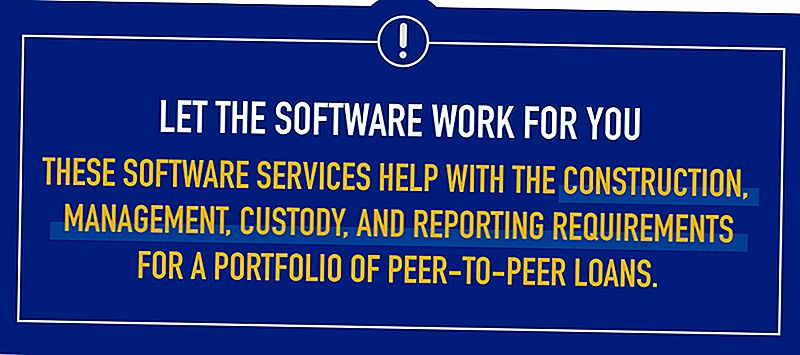

Inwestowanie w usługi oprogramowania

Ponieważ zainteresowanie inwestowaniem za pośrednictwem witryn typu peer-to-peer staje się coraz popularniejsze, rośnie popyt na usługi oprogramowania, które mogą pomóc inwestorom w wyborze konkretnych pożyczek - lub notatek - w które chcą zainwestować. Te usługi oprogramowania pomagają w budowie, zarządzaniu, nadzór i wymogi sprawozdawcze dla portfela pożyczek typu peer-to-peer.

Przykładem takiego dostawcy jest NSR Invest, który w ubiegłym roku wszedł na rynek usług oprogramowania inwestycyjnego P2P.

NSR Invest to platforma inwestycyjna zarządzana kontem, która zapewnia narzędzia inwestycyjne P2P doradcom finansowym. Wprowadzili nową generację oprogramowania, które umożliwia doradcom finansowym zakładanie odrębnych rachunków inwestycyjnych i zarządzanie nimi za pośrednictwem firmy Lending Club. I choć konkretne oprogramowanie jest nowe, NSR Invest współpracuje z Lending Club od 2011 roku, a także utrzymuje stałe relacje z Prosper Marketplace i Koło Finansowania.

NSR Invest nie jest osamotniony, mimo że branża jest nowa. Niektóre z bardziej wyróżniających się usług typu peer-to-peer to:

- Robot pożyczający

- BlueVestment

- Peer Trader

- PeerCube

Każda z tych firm aktywnie pracuje nad poprawą doświadczeń inwestycyjnych na platformach P2P. A dzięki temu sam proces udzielania pożyczek będzie coraz bardziej usprawniony i wydajniejszy.

Pomimo tego, że pożyczki w Peer-to-Peer odbywają się w Stanach Zjednoczonych zaledwie od kilku lat, praktyka ta szybko rośnie. Wraz ze wzrostem ogólnego udziału, wraz z różnymi typami pożyczek, które będą wykorzystywane przez branżę, kredytodawcy typu peer-to-peer zapewnią poważną konkurencję dla banków, jeśli chodzi o pożyczki.

Ale przyszłość już tu jest, ponieważ setki tysięcy ludzi zaciągnęło już pożyczki za pośrednictwem wielu platform pożyczkowych peer-to-peer, które są już uruchomione. Czy próbowałeś użyć jeszcze jednego, jako inwestor lub pożyczkobiorca?

Popularne Wiadomości

Nie wygrałeś jackpota, ale twój przegrany loterii może nadal być wart tysiąca

Masz 401 (k)? Oto jak dowiedzieć się, co z tym zrobić

14 Naprawdę dziwne (ale skuteczne) sposoby zarabiania w Kalifornii

7 kreatywnych pomysłów do scrapbookingu, które nie złamią banku

6 Dziwne sposoby dla facetów, którzy dostaną zapłatę, aby przejść do sklepu spożywczego

Dodać Komentarz