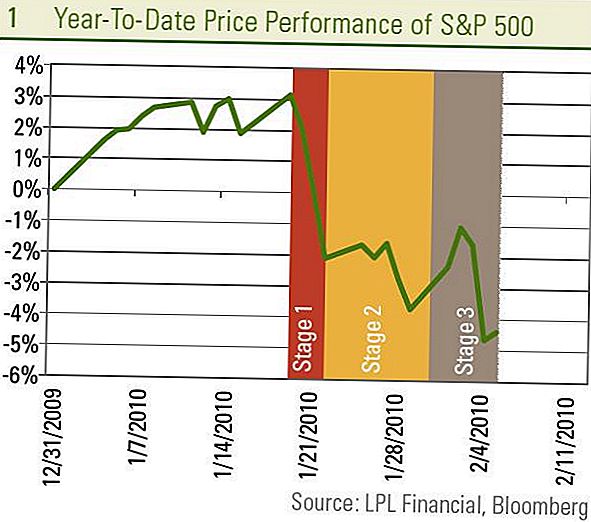

Rynek giełdowy, mierzony przez S & P 500, spadł w zeszłym tygodniu o około 1%, przynosząc straty od 19 stycznia do około 7%. To może wydawać się jednym długim przesunięciem na giełdzie od ostatniego szczytu 19 stycznia, ale tak nie jest. W rzeczywistości jest to trzy. Możemy to zobaczyć, rozkładając pullback na trzy odrębne etapy.

Etap 1 - styczeń 20 - 22: Wycofanie rozpoczęło się od obaw związanych z chińskimi urzędnikami ogłaszającymi kroki zmierzające do spowolnienia wzrostu kredytów. Doprowadziło to do gwałtownego spadku o 5% w ciągu trzech dni, ponieważ inwestorzy obawiali się, że nagłe wycofanie bodźca do jednego z największych silników wzrostu na świecie może być przedwczesne i doprowadzić gospodarkę globalną do recesji. Obawy te zaczęły słabnąć, gdy doniesienia z Chin o ogromnym wzroście kredytów w styczniu pokazały, że wysiłki zmierzające do spowolnienia akcji kredytowej nie były zbyt ostre.

Etap 2 - 23-28 stycznia: Zwrócono wówczas uwagę na propozycje Waszyngtonu i prezydenta dotyczące najważniejszych banków, państwa Unii, spotkania FOMC, potwierdzenia Bena Bernanke i budżetu administracji. Do pewnego stopnia niepewność inwestorów wywołana przez te wydarzenia utrzymuje się, ale najważniejsze wydarzenia są teraz na uboczu.

Etap 3 - 29 stycznia - 5 lutego: Nowszy spadek na rynku akcji wynika głównie z obaw związanych z rynkiem pracy i wstrząsami po kryzysie finansowym w peryferyjnej Europie. Jak wynika z zeszłotygodniowych raportów na temat roszczeń o zasiłki dla bezrobotnych i styczniowego raportu o zatrudnieniu, wzrost liczby miejsc pracy musi jeszcze się okazać zdecydowanie pozytywny (zobacz cotygodniowy komentarz ekonomiczny: Gdzie są pracy?), Odnawiając obawy dotyczące trwałości odbudowy ponieważ tylne wiatry zaczynają zanikać w nadchodzących miesiącach. Bez wyraźnych oznak wzrostu liczby miejsc pracy niepokoi rynki, że programy stymulacyjne mogą dobiegać końca, a gospodarka może nie mieć wystarczającej samowystarczalności.

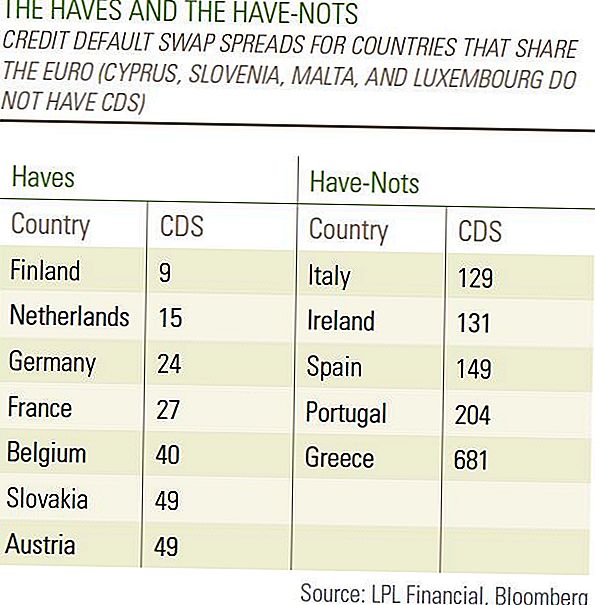

Tak jak krótcy sprzedawcy po bankach poszli jeden po drugim po tym, jak Bear Stearns zawiódł w marcu 2008 r., Widzimy tak zwanych "czujników obligacji", które zwiększają spread kredytowy w Europie peryferyjnej, w szczególności w PIIGS (Portugalia, Irlandia Włochy, Grecja i Hiszpania). Grecja zgodziła się na trudne cięcia budżetowe, które mogą przedłużyć okres recesji, aby pozostać w wytycznych Unii Europejskiej, co spowodowało obawy o to, który kraj był następny w Europie, by zastosować "formułę grecką".

Ile problemów w peryferyjnej Europie ma znaczenie dla światowej gospodarki?

Widzimy te wydarzenia jako wstrząs o światowym kryzysie finansowym. Najpierw Islandia, a następnie Dubaj, a teraz Grecja przedstawiła wiadomości dotyczące wyzwań gospodarczych, z jakimi borykają się w obliczu problemów zadłużenia. Przypominają one niektóre części Stanów Zjednoczonych, które nadal borykają się z kryzysami związanymi z zadłużeniem, takimi jak Las Vegas oraz części Florydy i Kalifornii. Wydarzenia te nie są oznakami nadchodzącego kryzysu, lecz jedynie wstrząsów po kryzysie, z których wychodzi ogólna gospodarka. Spodziewamy się, że wystąpi więcej wstrząsów wtórnych, ale jest mało prawdopodobne, że podkopie one globalne ożywienie gospodarcze.

Gdyby wszystkie kraje były w tej samej sytuacji finansowej, troska o powrót do recesji byłaby o wiele większa i doprowadziłaby nas do przekonania, że kłopoty Grecji były oznaką nadchodzących wydarzeń. Istnieje jednak ogromna różnica w sytuacji finansowej wśród krajów europejskich, o czym świadczą spready swapów kredytowych (CDS) dotyczące długu publicznego, które można traktować jako miernik ryzyka finansowego. Łatwo jest oddzielić "posiadaczy" od "posiadaczy", jeśli chodzi o zaufanie inwestorów z CDS w Grecji na bardzo wysokim poziomie 681 i Portugalii na podwyższonym poziomie 204, podczas gdy niemieckie CDS mają zaledwie 24 - nawet poniżej USA w wieku 36 lat. Spodziewamy się tych obaw, że kłopoty w peryferyjnej Europie mogą doprowadzić resztę globalnej gospodarki do kolejnego kryzysu. [Stół]

W tym tygodniu dowiemy się, czy nastąpi wycofanie się z etapu 4 do tego wycofania, czy też zapasy mogą wrócić i zacząć odzyskiwać straty z powszechnego odciągnięcia 5-10%. Większość comiesięcznych statystyk ekonomicznych dotyczących Chin jest publikowanych od 9 lutego do 11 lutego, co może narazić na lęk przed spowolnieniem w Chinach, które rozpoczęło pierwszy etap spadku.

Bardzo wyraźne ruchy rynkowe w tym roku odzwierciedlają coraz bardziej reakcyjne stanowisko uczestników rynku, które spodziewamy się kontynuować. Chociaż uważamy, że globalna gospodarka i krajowe rynki pracy pozostają na ścieżce ożywienia gospodarczego, a globalny kryzys finansowy nadal słabnie, dane rzadko poruszają się w linii prostej, a reakcja rynku na każdy punkt danych była dramatyczna. Oczekujemy, że zmienność pozostanie wysoka, a te nietypowe ruchy wymagają pewnej ostrożności w odniesieniu do kluczowych publikacji danych. Uważamy jednak, że polityka w zakresie wzrostu gospodarczego, rynku pracy i zysków pozostaje w USA i Chinach i nadal zaleca cykliczne inwestycje, takie jak towary i sektory, takie jak technologie informatyczne. Podczas gdy w drugiej połowie roku mogą wystąpić wzrosty kursu, nie sądzimy, by na giełdzie jeszcze nie było rekordów za cały rok.

Ważne informacje

- Niniejszy raport został przygotowany przez LPL Financial. Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem.Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Inwestowanie na rynkach międzynarodowych i wschodzących może pociągać za sobą dodatkowe ryzyko, takie jak wahania kursów walut i niestabilność polityczna. Inwestowanie w akcje o niskiej kapitalizacji obejmuje określone rodzaje ryzyka, takie jak większa zmienność i potencjalnie mniejsza płynność.

- Inwestowanie w akcje wiąże się z ryzykiem, w tym z utratą kapitału Wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych wyników.

- Akcje o niskiej kapitalizacji mogą podlegać wyższemu ryzyku niż papiery wartościowe bardziej utrwalone spółek. Brak płynności na rynku małych i średnich spółek może negatywnie wpłynąć na wartość tych inwestycji.

- Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie wraz ze wzrostem stóp procentowych, zależą od dostępności i zmiany ceny.

Popularne Wiadomości

Zaoszczędź pieniądze, nie jedząc przez cały miesiąc

Czego należy szukać w dobrym banku?

7 Porady finansowe dla swoich dzieci, rozpoczynając College

Jak podwoić swoje pieniądze na rynku akcji (bez ryzyka!)

Zarób trochę pieniędzy: 25 prostych sposobów na zarobienie dodatkowego dochodu

Dodać Komentarz