To jest post dla gości, aby pomóc zacząćOperacja: #investNOW gdzie inspiruję 1 milion ludzi, aby zacząć inwestować w siebie. Ten post pochodzi od Barbary Friedberg z BarbaraFriedbergPersonalFinance.com

Nigdy wcześniej nie opowiadałem osobistej historii inwestycji

Kiedy mój mąż i ja byliśmy pierwszymi małżonkami, mieliśmy bardzo napięty budżet. Przeprowadziliśmy się z Ohio, aby przejść do bardzo drogiej szkoły średniej, a ja nie miałem pracy!

W końcu dostałem pracę jako doradca zawodowy i administrator studencki na Uniwersytecie Stanowym w San Diego.

Jego czesne stanowiło około 1/3 mojej pensji brutto. Na szczęście mieliśmy trochę oszczędności, aby pomóc w wydatkach.

Ta historia wyjaśnia, w jaki sposób udało nam się zainwestować w niewielką pensję i ostatecznie wzrosła nasza początkowa inwestycja ponad 6 razy.

Tygiel inwestycyjny

Moje pierwsze wprowadzenie do 403 (b) było przez mojego pracodawcę. Podjęłam decyzję, aby wnieść maksymalny dozwolony przez prawo, mimo że wiedziałem, że nie możemy żyć z resztą mojej pensji.

Skłamałbym, gdybym powiedział, że nie pominęliśmy składki na emeryturę za 800 $ na miesiąc, ponieważ tak zrobiliśmy.

I nie moglibyśmy tego zrobić, gdybyśmy nie zaoszczędzili trochę w ciągu poprzednich lat, aby pomóc nam w odpłynięciu.

Czy to było szalone, czy nie?

Moje myślenie polegało na tym, że w razie potrzeby oszczędzałbym na kosztach utrzymania, a my żylibyśmy tak tanio, jak to tylko możliwe.

Nie zaciągnęliśmy pożyczek na czesne mojego męża i zapłaciliśmy naszą kartę kredytową w całości co miesiąc. Podczas tych pierwszych dwóch lat studiów, zanim mój mąż zaczął pracować w niepełnym wymiarze godzin, czasy były trudne. (Nota boczna, jeden rok byliśmy na teleturnieju i wygrywaliśmy wystarczająco, aby zapłacić za roczne czesne)

Nasza rozrywka składała się z kolacji z okazji pecha z naszymi przyjaciółmi lub happy hour w lokalnym Tio Leo, gdzie jeden drink upoważnia cię do miłego bufetu skrzydełka z kurczaka, tacos i przekąsek. To był nasz obiad. Wypożyczyliśmy filmy za 1 USD w sklepie wideo (tak, w ciągu dnia musieliście iść do sklepu i wynająć film).

Wiele miesięcy upłynęło, zanim zaczęliśmy oszczędzać, ponieważ przelaliśmy 900 $ miesięcznie z mojej pensji na TIAA-CREF 403 (b), a moja pensja brutto wynosiła tylko około 3000 USD miesięcznie. Wraz ze wzrostem mojej pensji zwiększyłem wkład konta do maksymalnego dopuszczalnego przez prawo.

Inwestycja Payoff

Mój pracodawca nie wniósł żadnego wkładu na to konto.

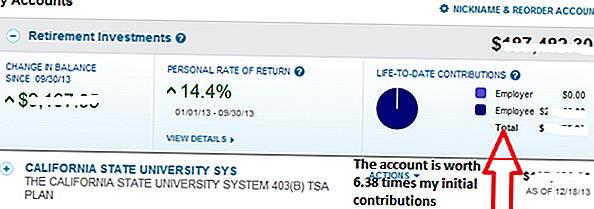

Od wczesnych lat 90-tych do dzisiaj konto wzrosło o 6,38 razy. Każdy dolar, który włożyłem ponad 20 lat temu, jest teraz wart 6,38 USD.

Po odejściu z tej pracy nigdy więcej nie współuczestniczyłem w tym koncie. W rzeczywistości nie zmieniłem nawet alokacji aktywów na to konto, która została 25% zainwestowana w stałą rentę TIAA i 75% w fundusz zapasów CREF.

Zwróć uwagę na 14,4% zwrotu z okresu od stycznia do września 2013 r. Był on niższy niż zysk, który uzyskalibyśmy gdyby alokacja aktywów posiadała więcej inwestycji w akcje i mniej stała. Ale dla nas, chciałbym, aby procent całej naszej portfela był zdywersyfikowany na gotówkę i obligacje, aby złagodzić zmienność, nawet jeśli utrudnia to długoterminowe zyski.

Moc inwestowania teraz

W ciągu ostatnich 20 lat, odkąd opuściłem tę pracę, zdarzały się momenty, gdy wartość tego konta spadła, a także inne okresy, w których nastąpił wzrost. Jak zaleca John Bogle, nie zwracałem uwagi na wartość, ponieważ nie miałem zamiaru wycofywać funduszy.

Gdybyśmy nie podjęli decyzji o walce finansowej w tych latach, nie ma możliwości, byśmy dysponowali dostępnymi zasobami, które mamy dzisiaj.

Prywatne ujawnianie

Szczerze mówiąc, przeprowadzka z Ohio do Południowej Kalifornii była szokiem kulturowym. Jako dziewczyna "zejść na ziemię", nie mająca obsesji na punkcie fantazyjnych samochodów itp., So. Cal. środowisko było szokiem. Gdziekolwiek się pojawiłeś, był inny luksusowy samochód. Wyglądy były bardzo ważne!

To nie sprawiło, że poczułem się źle, podczas gdy ja prowadziłem mojego Chevy Cavaliera, ale to mnie zaskoczyło.

Wiedziałem, że w końcu chcę stać się bogaty i zrozumiałem, że oszczędzanie i inwestowanie to sposób na osiągnięcie tego celu. Cóż, oszczędzanie, inwestowanie i oczywiście budowanie naszych zysków.

Podobał mi się nasz styl życia i zdałem sobie sprawę, że mieliśmy szczęście mieszkać w pięknej południowej Kalifornii. Skłamałbym, gdybym powiedział, że nie było takich momentów, kiedy chciałbym mieć więcej rozporządzalnego dochodu :). Ale ogólnie rzecz biorąc, doceniam nasze wcześniejsze wybory finansowe, ponieważ dziś widzę wielką wygraną.

Mimo to nie sądzę, abyśmy mogli zrealizować nasze cele finansowe tak łatwo, gdybyśmy nie zdecydowali się na przejście do bardziej przystępnego cenowo mieszkania, podczas gdy wychowywaliśmy naszą córkę.

Prawdziwy sekret bogactwa

Ten prosty wykres pokazuje moc pozostawiania twoich pieniędzy na rynkach i pozwalania na to. Jest to wartość 1 pensa podwojenia każdego dnia przez miesiąc. W dniu 31 podwojenie funduszy z poprzedniego dnia wynosi ponad 10 milionów USD.

Chociaż nie znajdziesz 100-procentowego zwrotu w uzasadnionych przypadkach, zauważ, że zajęło to trochę czasu, aby prawdziwa korzyść z rozbudowanego wzrostu została zrealizowana.

Kontynuowaliśmy maksymalny wkład na konta emerytalne, IRA, Roth IRA i 529 College Savings. Nic nie zniechęciło nas do agresywnego oszczędzania i inwestowania. W miarę, jak rosły nasze dochody, poprawiał się nasz styl życia, ale nigdy nie osiągnęliśmy "najwyższej półki". Dopiero niedawno doświadczyliśmy eksplozji wzrostu z naszego złożonego inwestowania.

Wszystkie nasze starsze konta wykazują ten sam typ wzrostu, co początkowe konto emerytalne TIAA-CREF. Chociaż nie wierzyłbym w to w tym czasie, im dłużej pozostawiasz swoje pieniądze na rynkach, by się zestroić, tym większy wzrost.

Czas na rynkach, nawet większy niż zwroty z inwestycji, jest największym predyktorem bogactwa od inwestowania. W rzeczywistości, Albert Einstein powiedział kiedyś, że złożone zainteresowanie jest jednym z największych cudów świata.

Zasady inwestowania w budowanie dobrobytu

Czas na rynkach jest najcenniejszym towarem, jeśli chodzi o inwestycje. Pozostawiając pieniądze na rynkach do wzrostu, początkowe składki na kontach mogą się mnożyć. Utrzymuj pieniądze zainwestowane przez krótszy okres, a suma jest krótsza. Nawet jeśli zdecydujesz się rozszerzyć na inne inwestycje, takie jak pożyczanie p2p z klubu pożyczkowego lub z Motif Investing upewnij się, że masz czas po swojej stronie, kiedy to robisz.

Zdecyduj, czy chcesz dokonać kompromisu. Nie możesz mieć wszystkiego teraz i później. Zadaj sobie pytanie, czy jesteś gotów poświęcić się trochę dłużej, aby mieć szansę na więcej.

Jest to stanowisko gościnne od Barbary Friedberg, MBA, MS, jest menedżerem portfela, byłym instruktorem finansów uniwersyteckich i wydawcą strony internetowej inwestowania, Barbara Friedberg Personal Finance.com.

Zapisać

Popularne Wiadomości

7 niefortunnych faktów, o których nikt nie mówi, kiedy kupujesz pierwszy dom

8 poradników dla kupujących najlepsze wino, które możesz znaleźć poniżej 15 USD

Jak zamrozić wszystko od ogórków do marchewek, nie niszcząc go

Przestań marnować pieniądze na Razors: Klub Dollar Shave jest w rzeczywistości dobrą okazją

3 korporacje, które zatrudniają młodych ludzi do programu "Pierwsza praca" Obamy

Dodać Komentarz