Czy czujesz, że zrobiłeś wszystko dobrze, ale twoje portfolio po prostu nie działa?

Jak trudne może to być? Niska sprzedaż wysoka ... prawda?

Jeśli zarządzasz własnym portfelem, nie jesteś sam. Wealthfront stwierdził, że 25% osób w Stanach Zjednoczonych zarządza swoim portfelem.

Zarządzanie portfelem nie jest oznaką, że portfel będzie nierentowny.

Mogą istnieć tylko czynniki, które wpływają na nieskuteczność lub wiele.

Ale co prowadzi do nierentownego portfela, gdy rynek stale rośnie? W tym artykule omówimy kilka powodów, dla których portfel może być gorszy.

Niegotowy do porównania?

Gdy portfel nie osiąga dobrych wyników, robi to w porównaniu z pewnym benchmarkiem. Często jest to indeks S & P 500.

Przez ostatnie trzy lata roczne wyniki indeksu S & P 500 były następujące:

- sprawdź 2015: 1,38%

- sprawdź 2016: 11,96%

- sprawdź 2017: 20,49%

W każdym z powyższych lat znalazłeś się poniżej tych liczb, twoje portfolio osiągnęło wyniki niższe niż w S & P 500. W porównaniu z funduszami obligacyjnymi przewyższyłeś wyniki w 2016 i 2017 roku.

Przyjrzymy się konkretnie przyczynom, dla których portfel mógł być gorszy od S & P 500.

Niedoinwestowane

Inwestorom, którzy przeszli kryzys finansowy 2007/2008, nie można ich winić za ostrożność. Od czasu kryzysu, S & P 500 powrócił 7,8%, według FactSet.

Posiedzenie z boku będzie miało negatywny wpływ na wyniki twojego portfela w okresach ogólnych pozytywnych zwrotów rynkowych. Załóżmy, że w 2016 roku i 2017 roku miałeś 90% udziału w funduszu rynku pieniężnego i 10% w funduszu obligacji.

W zasadzie byłeś w 90% gotówkowy, który nie pokona rynku z pozytywnymi zwrotami. Obligacje wróciły mniej niż 4% w okresie od 2015 do 2017 roku.

Niedoinwestowanie może również oznaczać inwestowanie w niskie stopy zwrotu. Zwykle jest to inny sposób stwierdzenia, że portfel jest konserwatywny.

Na przykład, jeśli zainwestowałeś 100% w obligacje, użyjemy akcji Vanguard Total Bond Market Index Investor Shares (VBMFX), Twoje zwroty wyglądałyby tak:

- sprawdź 2015: 0,30

- sprawdź 2016: 2,50

- sprawdź 2017: 3,46

Według Morningstar. W takim przypadku osiągnąłabyś niższy wynik niż indeks S & P 500.

Zarządzający portfelami, zarządzane fundusze i wysokie opłaty

Nawet jeśli ktoś inny zarządza Twoim portfelem lub wybierasz fundusze zarządzane, nie ma gwarancji, że ci menedżerowie pokonają rynek.

Podczas gdy fundusz indeksu S & P 500 będzie śledził indeks S & P, fundusz zarządzany sprawia, że jego transakcje próbują co najmniej równać się S & P 500. Czasami tak się nie dzieje, a fundusz zwraca mniej niż jego benchmark.

To samo dotyczy menedżera portfela. To znaczy, ktoś, kto zarządza Twoim portfelem i handluje w Twoim imieniu. Często jest to doradca finansowy. Mogą i robią w ramach wykonywania również testu porównawczego.

Wysokie opłaty to kolejny powód, dla którego portfel będzie słabszy. Nawet jeśli twój portfel udaje się zwrócić tę samą kwotę co punkt odniesienia (np. S & P 500), wysokie opłaty spowodują obniżenie twoich zwrotów, zwiększając ogólną wydajność poniżej poziomu odniesienia.

Czas na rynku

Po dłuższym siedzeniu na uboczu i obserwowaniu, jak rynek stale rośnie, decydujesz się w końcu wskoczyć, tylko po to, aby rynek natychmiast zanurkował.

Po pewnym czasie konsekwentnych niższych dni decydujesz się sprzedać, tylko po to, aby rynek wznowił wznoszenie. Z pewnością jest to pechowy moment.

Podczas gdy rok 2016 i 2017 przeważnie w ciągu roku, z niewielkimi wycofaniami, pod koniec 2015 r., Kiedy S & P 500 było w 2016 r., Obserwowalibyście, że spadnie on na kilka miesięcy do 1852 r. Wyjeżdżając tam na pewno wpłynęłoby na twoje zyski w 2016 roku.

Próba ścigania zbyt dużej wydajności może być również problematyczna. Ken Heise, doradca finansowy w Heise Advisory Group w St. Louis, mówi: "Powinieneś mieć jakiś cel, inwestując. Nie ma powodu, by ryzykować spadkiem, który jest wyższy niż ci wygodnie, jeśli nie potrzebujesz tak wysokiego zwrotu. "

Wyższe zyski często oznaczają większe ryzyko. Jeśli otrzymasz zbyt dużą część ryzyka z tych zwrotów, możesz zdać sobie sprawę nie tylko ze słabych wyników, ale także z ujemnych zwrotów (tj. Poniżej 0% zwrotów).

Słabe sektory i kraje

Zbyt duże zainwestowanie w nierentowny sektor lub kraj będzie odzwierciedlać słabe wyniki portfela.

W 2017 roku dwa najgorsze sektory według Fidelity to:

- sprawdź usługę telekomunikacyjną: -5.75%

- sprawdź Energia: -2.09%

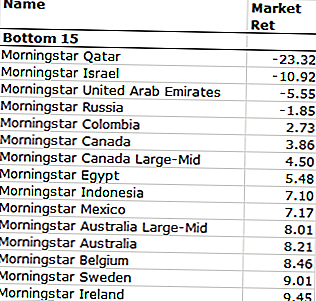

W 2017 r. Morningstar stwierdził, że następujące kraje są słabe:

Czy istnieje rozwiązanie?

Nie bój się, jeśli zwroty nie są zgodne z oczekiwaniami. Przeciętny inwestor zarobił nieco ponad 5% w 2016 r., Według Openfolio.

Dywersyfikacja portfela na różne sekcje i bez przeważania w nikim może pomóc zmniejszyć ryzyko. Ponieważ jesteś w różnych sektorach, pomoże to również w powrocie.

Czy Twoje portfolio było kiedykolwiek gorsze? Czy dowiedziałeś się, dlaczego?

Popularne Wiadomości

3 Całkowicie oczywiste sposoby budowania bogactwa

Jak uniknąć problemów związanych z pieniędzmi i małżeństwami

6 Cechy Ostatecznego Finansowego Budowniczego Bitwy

15 {Zaskakująco proste} Wskazówki dotyczące oszczędzania pieniędzy dla rodzin

27 znaków jesteś finansowo stabilny

Dodać Komentarz