Wyniki branży solarnej w 2013 roku były zaskoczeniem. Zapasy generalnie osiągają dobre wyniki przez cały rok, a globalna prognoza dotycząca energii słonecznej znowu będzie miała duży wzrost w 2014 r. Przemysł miał znaczną nadwyżkę mocy produkcyjnej, która rozpoczęła się w 2013 r., W szczególności w Chinach, a ulica obawia się, że wielkość nadwyżki mocy doprowadzi spadki marż i sprzedaż paneli słonecznych i nierentownych starań.

Zupełnie odwrotnie, marże w branży zaczęły się odbić, popyt poprawił się, a branża zyskała. W 2014 r. Oczekuje się, że energia słoneczna będzie kontynuowała globalny wzrost, a Stany Zjednoczone i Chiny będą wiodły.

Prognoza globalna dla 30% wzrostu w 2014 r

NPD Solarbuzz prognozuje 49GW rynku w 2014 r., O 30% w stosunku do 2013 r. Obecnie 22 GW są planowane do instalacji w okresie od 1 października 2013 r. Do końca 1Q14. 49 GW stanowi wzrost o 30% w stosunku do 36 GW instalacji w 2013 roku. Według NPD Solarbuzz, rosnący popyt jest spowodowany powrotem producentów energii słonecznej do rentowności dzięki silniejszym globalnym sieciom sprzedaży i marketingu. Niektóre ulgi podatkowe, zielone inicjatywy i inne czynniki również odgrywają ważną rolę.

Regionalnie Japonia, Stany Zjednoczone i Chiny zainstalują około dwóch trzecich nowych globalnych mocy produkcyjnych w 2014 r. Inwestorzy powinni zatem spojrzeć na zapasy energii słonecznej w tych regionach geograficznych. W Chinach, gdzie założono, że na koniec 2012 roku istniała znaczna nadwyżka mocy produkcyjnych, wykorzystanie produkcji przez producenta poziomu 1 może z łatwością osiągnąć 90%. Koszt może spaść poniżej 0,50 USD za wat dla modułów krzemowych i niesilikonowych w Chinach, co z kolei może zwiększyć popyt. NPD Solarbuzz prognozuje wzrost o 30% po 2014 r. Ze względu na bardziej atrakcyjne koszty i ceny w branży.

Prognoza NPD Solarbuzz jest bardziej agresywna niż prognoza z grupy Mercom, która szacuje 43GW nowych mocy produkcyjnych na całym świecie. Firma Mercom szacuje 6GW instalacji w Stanach Zjednoczonych w 2014 r., Z silnym wzrostem z Chin i Japonii jako "dziką kartę".

Chociaż istnieje pewna rozbieżność między tymi prognozami, oba są bycze i zawierają podobne szacunki dla wzrostu słonecznego USA. Podczas gdy użytkowanie mieszkaniowe będzie nadal rosło, komercyjne zyski będą w większym stopniu korzystać. Niższe koszty sprawiają, że budowanie elektrowni słonecznych jest bardziej atrakcyjne i zyskowne i działa bardziej znaczącym katalizatorem tego rynku.

First Solar - Zagraj w US Commercial Solar Industry

First Solar (NASDAQ: FSLR) ma siedzibę w Arizonie. Produkuje i sprzedaje moduły fotowoltaiczne (PV) z zaawansowaną cienkowarstwową technologią półprzewodnikową. Projektuje i buduje systemy fotowoltaiczne PV. Raportuje w dwóch segmentach biznesowych: segmencie komponentów i segmencie systemów. Firma zajmująca się komponentami zajmuje się sprzedażą części i modułów słonecznych, a firma zajmująca się systemami zarządza sprzedażą modułów słonecznych oraz inżynierią i budową elektrowni słonecznych. Ma zainstalowaną 8GW na całym świecie i jest liderem w USA w zakresie budowy elektrowni słonecznych.

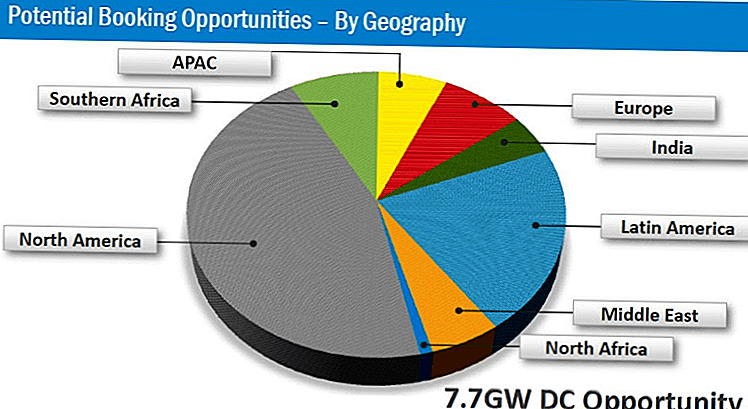

Management at First Solar widzi 7,7 GW możliwości DC, zarezerwował 1,3 GW i wysłał 1,2 GW do końca 3Q 2013. Rozkład szans jest prawie 50% skoncentrowany w Ameryce Północnej, a Ameryka Łacińska jako druga największa szansa. Poniższa tabela przedstawia podział potencjalnych książek według geografii.

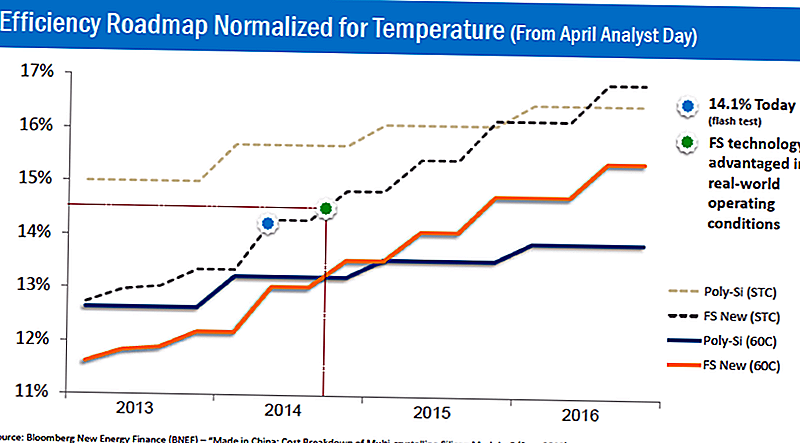

W trzecim kwartale 2013 r. Wykorzystanie mocy wyniosło 80%, w porównaniu do poprzedniego kwartału, ale w rzeczywistości o 600 punktów bazowych w stosunku do poprzedniego roku. Efektywność konwersji wynosiła 13,3%, a koszt za wat wynosił 0,59 USD. Było to o 0,08 USD w porównaniu z poprzednim kwartałem i rokiem poprzednim. Jest to ważne dla rentowności firmy w długim okresie. Oczekuje, że koszty produkcji wynoszą 0,61 USD za wat, z wyłączeniem niepełnego wykorzystania i aktualizacji. Wydajność modułu na rok powinna wynosić średnio 13,1%. Rynek kwartalny osiąga najlepsze q / q zmniejszenie kosztów produkcji na wat w ciągu sześciu lat. Zarząd uważa, że może obniżyć koszt wytworzenia na jeden wat do 0,36 USD w 2015 roku, podczas gdy chińscy producenci nie oczekują tego poziomu efektywności do 2017 roku.

Analitycy prognozują wzrost sprzedaży o 7,4% w przypadku First Solar w 2014 r., Z 4,3% w 2013 r. Szacuje się, że w pierwszym kwartale 2014 r. Wzrost wyniesie 19%, jeśli rezerwacje mogą przyspieszyć za większym popytem, prognoza sprzedaży na cały rok 2014 może okazać się konserwatywny i prowadzić do wzrostu do wartości szacunkowych. Analitycy prognozują EPS w wysokości 4,40 USD w 13 miesiącach i 3,40 USD w ciągu roku14. Pierwsze akcje Solar handlują na poziomie 11,9x TTM i 16,9x FY14 EPS.

Oczekuje się, że SunEdison (NYSE: SUNE) osiągnie wyższy wzrost sprzedaży o prawie 40% w oparciu o obecny konsensus, ale to oznacza spadek o 7,4% w 2013 roku. Analitycy szacują FY13 EPS na poziomie - 0,13 USD i 1,4 EPS na 0,56 USD. Handluje on z zyskiem 27,8x zyskiem FY14. Komórki SunEdison są mniej wydajne niż konkurencja i stanowią problem. To wpłynęło na rentowność. SunPower (NASDAQ: SPWR) i SolarCity (NASDAQ: SCTY) są również graczami w branży, które inwestorzy mogą wyglądać jak inne gry w rozwijającym się przemyśle.

Wniosek

Pierwszy Solar ma stały popyt i kadencję nowych instalacji projektowych z 2014 roku. Ma także niskie koszty produkcji i prognozuje dalsze obniżki kosztów, które powinny przekroczyć średnią rentowność w ciągu najbliższych 2-3 lat. Branża jest gotowa do wzrostu i nadal jest atrakcyjna, nawet biorąc pod uwagę wyniki giełdowe w 2013 roku.

Jakie są twoje przemyślenia na temat zapotrzebowania na energię słoneczną w 2014 roku?

Popularne Wiadomości

Zepsuć swoje podatki? Oddychać. Możesz złożyć poprawkę, aby to naprawić

Jeden możliwy czynnik w luce płacowej? Twój starszy college

Bezpłatny Precel? Tak proszę! Oto jak zdobyć jednego od cioci Anny

Dopasuj się, zarabiając 15 USD + za godzinę dzięki tej niesamowitej stronie Gig

Floridians: Oto 12 zaskakujących (i prawnych) sposobów zarabiania pieniędzy

Dodać Komentarz