Czy nie byłoby wspaniale przewidzieć, dokąd zmierza rynek w 2014 roku?

To pytanie, na które każdy inwestor chce odpowiedzi. W zeszłym roku w styczniu przewidziałem ogromny hossę, i to właśnie stało się w tym roku z rynkiem akcji powyżej 24% YTD. Starając się uzyskać jasność co do obecnego stanu rynku akcji w 2014 r., Dotarliśmy do najlepszych inwestorów i inwestorów na świecie.

Są to osoby, które widzisz w CNBC. Są to inwestorzy, którzy utrzymują się z inwestycji. I choć nie chcieli zrezygnować ze wszystkich swoich sekretów, większość podzieliła się wnikliwymi spostrzeżeniami, dzięki którym mogliśmy uzyskać ciekawy obraz tego, czego możemy się spodziewać w tym roku.

Ogólnie rzecz biorąc, powiedzieli, co następuje:

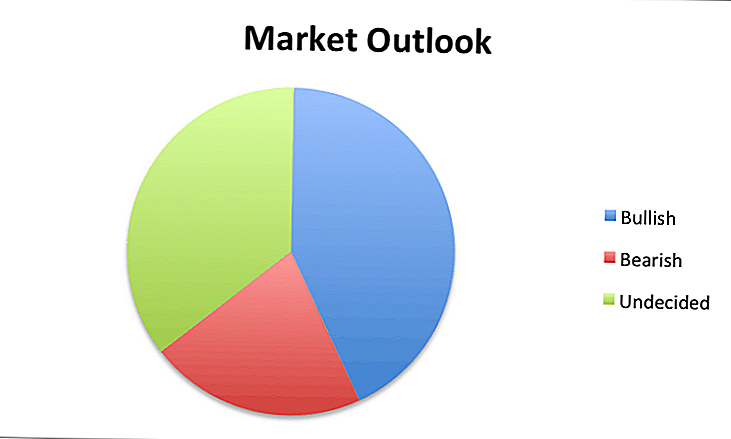

- W sumie większość byłazwyżkujący w 2014:

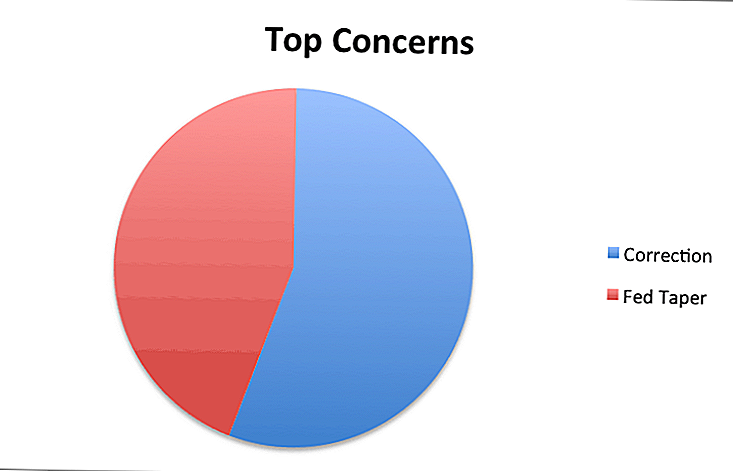

- Były tylko dwa główne problemykażdy inwestor udostępnił: korekta zbliża się, a zwyżka Fed spowoduje spowolnienie w 2014 roku. Był prawie podzielony między dwa scenariusze:

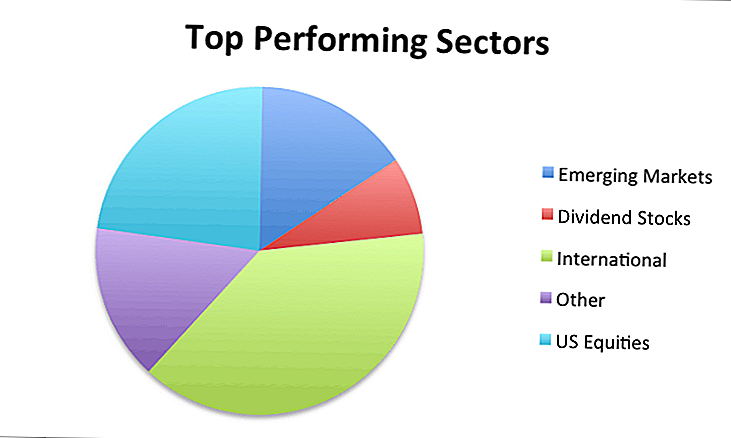

- Kiedy dojdzie do tego, które sektory i rynki będą działać Najlepiej w 2014 r. była to mieszana torba, w której najczęściej wymienia się międzynarodowe akcje i rynki wschodzące:

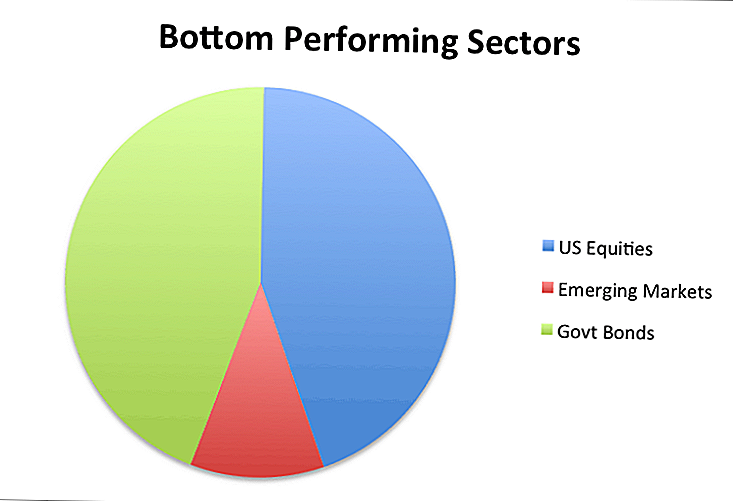

- Jeśli chodzi o sektory, których należy unikać, było dość jasno w dwóch obszarach: Akcje amerykańskie i obligacje rządowe:

Oto, co każdy z nich miał do powiedzenia indywidualnie:

- Ivan Hoff

- Bill Stromberg

- Charles E. Kirk

- Barry Ritholtz

- Frank Zorrilla

- Brian Shannon

- David G. Barnes

- Mebane Faber

- David Houle

- Bard Malovany

- Sprawiedliwość "Jack Sparrow" Litle

- Michael Gauthier

- Larry Ludwig

- Trader Stewie

- Marc Chandler

- Inwestor wzrostu dywidendy

- Kathryn Cicoletti

Ivan Hoff

Ivan Hoff jest twórcą listy StockTwits 50 i dzieli się swoimi inwestującymi spostrzeżeniami na temat Ivanhoff.com. Możesz śledzić go na Twitterze @ivanhoff.

Nie mam złudzeń, że potrafię przewidzieć przyszłość i nie muszę robić pieniędzy. Nie wiem, które w przyszłym roku będą prawdopodobnie najlepiej prosperować. Zgaduję, że rynki wschodzące będą starały się zlikwidować lukę w wydajności w stosunku do amerykańskich akcji.

Pod koniec 2012 roku większość strategów była bardzo pesymistyczna w 2013 roku, a S & P 500 miał niesamowity rok. Tym razem prawie wszyscy są nadmiernie optymistyczni i optymistyczni, więc wbrew intuicji prawdopodobnie będziemy mieli dużo trudniejszy i bardziej zmienny rok 2014.

Moja strategia na 2014 r. Jest podobna do mojej strategii na 2013 r., Która jest podobna do mojej strategii na następny rok: miej oczy otwarte na znaczną względną siłę podczas wycofywania rynku i kupuj akcje, które pojawiają się w nowych 52-tygodniowych szczytach z solidnych podstaw technicznych. Nietrudno zauważyć doskonałą konfigurację techniczną w magazynie o wysokim wzroście. O wiele trudniejsze jest posiadanie rozmiaru pozycji na tyle dużego, by móc wpłynąć na twoje zyski.

Nie wiem, jakie będą najlepsze wyniki w 2014 roku. Wiem tylko, że najprawdopodobniej pochodzą z branż, których niewielu oczekuje. Wiem też, że zamierzam dodać do moich zwycięzców i obciąć moich przegranych, co pomoże mi kolejny dobry rok.

Bill Stromberg

Bill Stromberg jest szefem funduszy w T. Rowe Price. Możesz śledzić ich na Twitterze @TRowePrice.

Agresywny bodziec bankowy pomógł rozwiniętym gospodarkom rynkowym wyjść z globalnego kryzysu finansowego w latach 2007-2009. Wielu inwestorów w tym czasie wycofało się z akcji i obligacji, ale długoterminowi inwestorzy kapitałowi najlepiej radzili sobie w czasie kryzysu i ożywienia.

Ryzyko / nagroda jest teraz bardziej zrównoważona, a inwestorzy powinni być bardziej świadomi ryzyka. Zaufanie zostało przywrócone, ale ważne jest, aby zachować czujność, ponieważ amerykański rynek byków się starzeje. Inwestycje międzynarodowe, szczególnie na rynkach wschodzących, stanowią najlepszą długoterminową wartość dochodu i kapitału własnego.

Charles E. Kirk

Charles E. Kirk jest niezależnym handlowcem w pełnym wymiarze godzin, który pomaga handlowcom w The Kirk Report. Możesz śledzić go na Twitterze @TheKirkReport.

Moja strategia jest dokładnie taka sama jak w zeszłym roku, która ma śledzić i wymieniać działania cenowe i wzorce techniczne, które rozwijają się przede wszystkim z tego powodu. Obejmuje to to, co osobiście sądzę, że się wydarzy, co chcę, i czego się obawiam, co stanie się w 2014 roku.

Czynienie tego konsekwentnie, szczególnie w ostatnich latach, gdy głośność eksploduje na rynku, było najlepszym podejściem i spodziewam się, że będzie kontynuowane nie tylko w przyszłym roku, ale także na wiele lat.

Barry Ritholtz

Barry Ritholtz jest dyrektorem ds. Inwestycji w Ritholtz Investment Management, a także pisze Wielkie zdjęcie. Możesz śledzić go na Twitterze @ritholtz.

Nasza strategia nie zmienia się tylko dlatego, że przewracamy kalendarz. W dalszym ciągu mamy szeroki model alokacji aktywów, z ekspozycją na klasy aktywów obejmujące akcje amerykańskie, europejskie i rynków wschodzących.Frank Zorrilla

Frank Zorrilla jest założycielem i dyrektorem inwestycyjnym Zor Capital LLC. Karierę na Wall Street rozpoczął 10 dni po swoich 20 urodzinach, a obecnie prowadzi blogi w ZorTrades. Możesz śledzić go na Twitterze @ZorTrades.

Moja strategia na 2014 rok jest taka sama jak w każdym roku: celem jest osiągnięcie lepszych wyników niż rynek przy bardzo niskiej zmienności niezależnie od tego, co robi rynek. Jeśli chodzi o sektory, zazwyczaj przyglądam się najgorszemu sektorowi zeszłorocznego, jeśli chodzi o szanse na dłuższą metę, jeśli się pojawią. Nie wchodzę w rok z celami S & P 500 ani z tym, co będzie sektorem, do którego się zbliżam, itp. Widzę, co się dzieje i dostosowuję się.

Brian Shannon

Brian Shannon jest handlowcem w pełnym wymiarze czasu, pedagogiem, autorem, a także jest założycielem Alpha Trends.Możesz go również znaleźć na Twitterze @AlphaTrends.

Moja strategia nie różni się od tej z roku 2013, 2012 i każdego innego roku. Jestem traderem trendów i wszystkie moje decyzje rynkowe opierają się na działaniu cenowym. W 2014 r. Będę nadal słuchać rynku, a nie wiadomości dla moich transakcji. Sądzę, że rok 2013 powinien był być świetną lekcją dla inwestorów i inwestorów, aby zdać sobie sprawę, że liczy się akcja cenowa, a nie wiadomości.

Przygotuj plan oparty na obiektywnej analizie i zarządzaj ryzykiem - to prosta formuła sukcesu. Nie lubię robić prognoz. Moja najlepsza rada jest taka, gdy widzisz prognozy, traktuj je jako wartości wyjściowe i wykorzystuj je jako punkt wyjścia do własnych poszukiwań i "spraw, aby handel był twój". Niezależnie od tego, jaki masz styl, mam nadzieję, że rok 2014 będzie dla Ciebie wspaniałym rokiem!

David G. Barnes

David G. Barnes jest prezesem i dyrektorem generalnym Heber Fuger Wendin, Inc., firmy doradztwa inwestycyjnego założonej w 1934 roku, która zarządza aktywami o wartości 4,6 miliarda USD.

Moim zdaniem w gospodarce amerykańskiej w 2014 r. Utrzymują się powolne ożywienie gospodarcze, rosnące stopy procentowe, bardzo stopniowy wzrost inflacji (może nawet do 2%), początek lub kontynuacja ograniczania sprzedaży obligacji przez Rezerwę Federalną, ewentualne koniec luzowania ilościowego (rządowy program skupu obligacji), więcej obietnic od Fed, aby utrzymać krótkoterminowe stopy procentowe na niskim poziomie przez długi czas (inaczej "wytyczne naprzód") i porozmawiać w Waszyngtonie o wyeliminowaniu zwolnienia podatkowego dla gminy więzy.

Rynek akcji i obligacji będzie nadal się odbijał, więc moja ogólna rada dla większości inwestorów z 401 (k) lub IRA polega na tym, że staram się unikać czasu na rynku. Zamiast tego spróbuj uśrednić dolara kosztu: regularnie inwestuj stałą kwotę w fundusze o niskim koszcie. W ten sposób automatycznie kupisz więcej akcji o stałej kwocie, gdy rynek spadnie, a mniej akcji, gdy rynek się skoczy. I unikaj pokusy oglądania codziennych ruchów rynkowych w telewizji. Innymi słowy, ustaw i zapomnij.

Mebane Faber

Mebane Faber jest założycielem i dyrektorem ds. Inwestycji w Cambria Investment Management. Możesz także śledzić go na Twitterze @MebFaber.

W skali globalnej zapasy są tanie. Niestety tak nie jest w przypadku domu w Stanach Zjednoczonych. Spośród 44 krajów rozwiniętych i rozwijających się, które śledzimy, USA są najdroższymi na długookresowym stosunkiem wskaźnika P / E (Shiller 10-letni PE lub CAPE). To nie znaczy, że giełda ulegnie awarii, a nawet spadnie. Co to znaczy, że zwroty zostaną wyciszone w ciągu najbliższych 5 do 10 lat, a są lepsze możliwości za granicą.

Biorąc pod uwagę, że USA to prawie połowa światowego kapitalizmu, inwestorzy powinni zainwestować co najmniej połowę swoich aktywów za granicą. Ekspozycja zagraniczna na poziomie od 60 do 80% w odniesieniu do alokacji kapitału nie jest nierealistyczna.

Wreszcie, w Stanach Zjednoczonych należy uważać na firmy o wysokiej dywidendach i akcje o niskiej kapitalizacji, które są bardzo drogie w stosunku do poziomów historycznych. O wiele lepszym podejściem jest być agnostykiem wielkości i patrzeć na wszystkie przepływy pieniężne, co nazywamy "zyskiem akcjonariuszy". I wreszcie, użyj ekranu wyceny, aby upewnić się, że nie kupujesz tego, co drogie!

David Houle

David Houle, CFA, jest współzałożycielem i managerem portfela w Season Investments, LLC. Możesz go znaleźć na Twitterze @davidhoule.

Wygląda na to, że rok 2014 będzie kształtowany przez skoordynowaną ekspansję ekonomiczną większości głównych graczy gospodarczych (USA, Europy, Japonii, Chin itd.). W ciągu ostatnich kilku lat nie widzieliśmy takiej sytuacji, więc może ona wspierać nastroje inwestorów i podejmować ryzyko, gdy wejdziemy w nowy rok.

Powiedział, że aktywa ryzykowne nie są już tanie, a nastroje są zbyt optymistyczne, więc zyski inwestycyjne będą musiały być napędzane przede wszystkim przez wzrost fundamentów, a nie wielokrotną ekspansję. Kluczową kwestią będzie polityka fiskalna w Stanach Zjednoczonych, ponieważ sektor prywatny wydaje się w pewnym stopniu przejmować, przynajmniej do pewnego stopnia, czy w następnej kolejności czekają poważne niepewności polityczne. Istnieje wiele nagromadzonych inwestycji sektora prywatnego, które są obecnie hamowane przez tę niepewność.

Polityka naszej firmy zakłada utrzymanie szerokiej dywersyfikacji portfeli klientów przy jednoczesnym niewielkim dostosowywaniu marginesów naszej strategii alokacji w odpowiedzi na zmieniający się krajobraz. W związku z tym będziemy nadal utrzymywać akcje na poziomie lub powyżej celów długoterminowych, mając jednocześnie dostęp do dyscypliny sprzedaży, aby uniknąć udziału w nieoczekiwanej awarii rynku.

Będziemy niedoważyć obligacji w świetle niskich rentowności i potencjalnie rosnących stóp, i wykorzystamy ten nadmiar kapitału, aby przeważyć absolutnie zorientowane na powrót menedżerów i strategie. Będziemy utrzymywać główną pozycję w złocie, ale będziemy niedoważeni w naszych długoterminowych celach w szerszym zakresie towarów w świetle makro podstaw.

Tymczasem podkreślimy alternatywne źródła dochodu, takie jak nieruchomości i prywatne kredyty, i będziemy ciężko pracować, aby zidentyfikować nietradycyjne okazje dla naszych klientów, aby zwiększyć swoje podstawowe aktywa w tradycyjnych aktywach.

Bard Malovany

Bard Malovany jest doradcą finansowym, który pisze w Advice to Wealth, a także jest zarejestrowanym przedstawicielem firmy Lincoln Financial Advisors Corp., brokera-pośrednika.

Nie mam dokładnych prognoz na rok 2014, ale mam długoterminowe przemyślenia na temat rynków finansowych.

W szczególności, zapasy dużych spółek krajowych, według większości wskaźników, które historycznie były predykcyjne, są kosztowne. Zasoby małych spółek są jeszcze większe. Z drugiej strony, międzynarodowe akcje (zarówno rozwinięte, jak i wschodzące) wydają się zaniżone w oparciu o większość wskaźników. Podobnie obligacje w całym widmie są drogie.

Chociaż nie ma to zbyt dużej wartości prognostycznej w najbliższym czasie, sugeruje on niższe niż historyczne zyski z krajowych zysków i relatywnie wyższe zyski z rynków międzynarodowych.

Sprawiedliwość "Jack Sparrow" Litle

Jack Sparrow jest dyrektorem generalnym Mercenary Trader. Jest także zarządzającym funduszem hedgingowym i wydawcą. Możesz śledzić go na Twitterze @MercenaryJack.

Jesteśmy handlarzami "idź gdziekolwiek" i "łowcami dużych gier", co oznacza dwie rzeczy. Po pierwsze, możemy handlować dowolną klasą aktywów płynnych i przenosimy się tam, gdzie jest najwięcej okazji; po drugie, koncentrujemy się na głównych trendach i zyskach potworów, w przeciwieństwie do manipulowania przy skalpowaniu lub próbach złapania kilku kleszczy.

W 2014 r. Widzimy dwa główne tematy: koniec lewitacji giełdowej i powrót dolara amerykańskiego. W ciągu ostatnich kilku lat rynki wzrosły w związku z "iluzją magiczną kurzu" luzowania ilościowego (QE). Wpływ QE był bardziej psychologiczny niż cokolwiek innego. Rzeczywisty proces QE nie jest drukowaniem pieniędzy ani czymkolwiek w tym rodzaju - jest jedynie bezwartościową wymianą aktywów.

Powiedziawszy to, gotowość Rezerwy Federalnej do "wypychania inwestorów na krzywą ryzyka" poprzez utrwalanie niemal zerowych stóp procentowych spowodowała pojawienie się inflacji w aktywach ryzykownych, jeśli nie nigdzie indziej, i podsycała silny trend samozadowolenia. W 2014 r. Zakończony zostanie wieloletni okres lewitujących rynków z obsługą Fed, tworząc doskonałe możliwości skracania. Kiedy Bernanke ustąpi w styczniu 2014 r., Będzie to koniec ery. . . i początek nowego paradygmatu. Niedźwiedzie nigdy nie umierają, tylko hibernują - a niedźwiedź powróci w 2014 roku.

Po drugie, dolar amerykański będzie szaleć w 2014 r. Ci, którzy przewidują "śmierć dolara", zasadniczo nie doceniają siły amerykańskiej gospodarki i wartości amerykańskich aktywów, podczas gdy ogólnie nie rozumieją sił makro. Pod względem odzyskiwalnych złóż ropy naftowej i gazu oraz samych nieruchomości rząd USA ma aktywa o wartości przekraczającej 200 bilionów dolarów. To nic nie mówi o majątku prywatnym (setki bilionów dolarów), że wujek Sam ma prawo do opodatkowania lub ponad 70 bilionów dolarów w wartości netto gospodarstwa domowego.

W porównaniu do tego wszystkiego, USA " około 17,3 biliona dolarów długu publicznego jest odpowiednikiem średniej wielkości samochodu. Gospodarka USA jest silna i staje się silniejsza, co ostatnio podkreślili David Rozenberg i analityk BAML David Woo.

W rezultacie, w 2014 r. Różnice będą rosły i będą skutkować poważnym spadkiem koniunktury dla dolara. Nasze największe ekspozycje są na zwyżkowych pozycjach walutowych: długi dolar / jen, krótki australijski dolar i krótki dolar kanadyjski. W pewnym momencie dodamy także krótkie euro w 2014 roku. Pozycje w dolarach zwyciężają w nadchodzącym roku jako absolutne zabójstwo, jako połączenie "ryzyka związanego z odejściem" i rosnących stóp procentowych w USA na skutek wycofywania się bodźców przez Fed w repatriacji dolarów inwestycyjnych z Europy (gdzie czają się deflacje) i dalszego złego samopoczucia w rynki wschodzące.

Przewidujemy, że zarabiamy dużo na bessie akcji w 2014 roku, ale jeszcze więcej na rynku Forex, który po raz pierwszy od lat wyjdzie z pudełka z prawdziwymi trendami potworów. 2014 r. Będzie straszny dla inwestorów złapanych płasko, ale niesamowitych dla handlowców z wizją i odwagą, aby wykorzystać te trendy.

Michael Gauthier

Michael Gauthier jest dyrektorem generalnym Grupy ds. Strategicznych Dochodów, a także prowadzi chrześcijańską witrynę edukacyjną "Prawda w planowaniu finansowym".

Nadal lubimy akcje amerykańskie. Rewolucja energetyczna jest tu i nadal jest jednym z uprzywilejowanych sektorów. Większość instytucji wykorzystuje MLP jako sposób na uzyskanie dostępu do tego obszaru z dużym zyskiem. Używamy Alerian MLP (AMLP). Uważamy, że akcje amerykańskie nie są już niedowartościowane, ale obecnie są dość wyceniane. Nie zaobserwowaliśmy żadnej poważniejszej korekty i może pojawić się 10% korekta. Wykorzystalibyśmy tę okazję, aby być kupującym, jeśli tak się stanie.

Innym ważnym obszarem zainteresowania były międzynarodowe kraje rozwinięte. Europa wygląda całkiem atrakcyjnie i widzimy, że międzynarodowy rozwój handluje z około 20% zniżką. Zalecamy dodanie do tej alokacji. Wykorzystujemy niektóre ETFy i łączymy je z niektórymi aktywnymi menedżerami (VXUS, TRWAX, CAGAX). Ogólnie rzecz biorąc, nadal mamy nadwagę z akcjami o rosnącej alokacji na międzynarodowe i niedoważone z dochodem stałym. Obniżamy maksymalną możliwą ekspozycję obligacji rządowych.

Larry Ludwig

Larry Ludwig jest twórcą Investor Junkie, gdzie koncentruje się na tym, jak wykorzystać swoje inwestycje, aby zarobić więcej pieniędzy.

W 2014 roku, gdy rozmawiałem o tym, że Rezerwa Federalna się zmniejsza, uważam, że nie będzie to wydarzenie. O ile jest to możliwe w 2014 r., Fed wstrzyma program skupu obligacji o wartości 85 mld USD miesięcznie, nadal będzie utrzymywał stopy funduszy federalnych na poziomie 0 do 0,25%. Nadal będę inwestować więcej w firmy P2P, takie jak Lending Club i Prosper, niezależnie. Będą nadal atrakcyjną inwestycją, nawet jeśli stawki wzrosną.

Poza tym większość mojej długoterminowej alokacji aktywów pozostaje taka sama. Możemy mieć korektę w 2014 r., A jeśli tak, planuję dodać więcej akcji do mojego portfela w tym czasie.

Trader Stewie

Trader Stewie jest twórcą The Art of Trading i od ponad 15 lat jest profesjonalnym inwestorem i inwestorem. Możesz śledzić go na Twitterze @traderstewie.

Moja strategia na 2014 r. Nie różni się od tej, z której korzystałem w 2013 r .: skupić się na krótkoterminowe wybucha w rozpędu, koncentrując się wyłącznie na tendencji, która się rozwija. W 2014 r. Jestem optymistą.Ale myślę, że w pewnym momencie zobaczymy duży zwrot w wysokości od 10 do 15%, co prawdopodobnie stworzy świetną okazję do kupowania. Jednak początkowo prawdopodobnie będzie to bardzo przerażające i bardzo trudne do kupienia, więc kluczowe znaczenie będzie miało przetrwanie.

Marc Chandler

Marc Chandler kieruje globalną strategią walutową dla Brown Brothers Harriman, a także prowadzi blogi w firmie Marc to Market.

Ogólna charakterystyka klimatu inwestycyjnego w Stanach Zjednoczonych raczej nie zmieni się bardzo w pierwszej połowie przyszłego roku. Największa zmiana polityki jest początkiem długo oczekiwanego spowolnienia długoterminowych zakupów aktywów przez Rezerwę Federalną. Proces ten będzie prawdopodobnie stopniowy i może zająć większą część 2014 roku, aby całkowicie się zatrzymać. Przeciążenie polityki fiskalnej prawdopodobnie się zmniejszy. Około 1,7% rocznego wzrostu zatrudnienia od 2009 r. Będzie kontynuowane i będzie stanowiło podstawę dalszego rozwoju największej na świecie gospodarki.

Inwestorzy zwrócili uwagę na zastrzeżenia Rezerwy Federalnej, że zwężenie nie jest zaostrzone. W odróżnieniu od operacji "Twist", w ramach której Fed sprzedał krótkoterminowe papiery skarbowe i kupił długoterminowo, obecne wytyczne mówią, że Fed nie chce, by stopy procentowe rosły. Bardziej skłonny jest zaakceptować wygięcie krzywej.

10 miliardów dolarów dywidend, podzielonych równo między Treasurys a papiery wartościowe zabezpieczone hipoteką, ogłoszone 18 grudnia, przemawia do stopniowego wzrostu Rezerwy Federalnej. Prognoza na przyszłość sugeruje, że podwyżka stóp jest mało prawdopodobna w 2014 r. Chociaż prawdopodobne wygaśnięcie nagłych świadczeń bez pracy na początku roku prawdopodobnie doprowadzi do obniżenia stopy bezrobocia poprzez dalsze obniżenie stopy uczestnictwa, Rezerwa Federalna zasygnalizowała, że stopa bezrobocia prawdopodobnie spadnie poniżej ustalonego przez nią progu 6,5%.

Oczekiwaliśmy, że nowy przewodniczący Rezerwy Federalnej przedstawi ruch zwężający się i lepsze wytyczne naprzód. Argumentowaliśmy, że przyszłe wytyczne Fed będą bardziej wiarygodne, jeśli przewodniczący, który go wdroży, wyda. Częściowo dlatego, że obawiamy się, że po zasileniu zapasami 3,6% PKB SAA w 3 kwartale, gospodarka USA powróci do tego, co obecnie wydaje się być trendem wzrostu od około 2,25 do 2,50%. Ponadto obawiamy się, że w najbliższych miesiącach ryzyko pogorszenia głównego deflatora PCE będzie maleć. Wreszcie, gdy republikanie szukają większych cięć wydatków w zamian za zniesienie limitu zadłużenia, którego prezydent Obama odmawia negocjacji, nie można wykluczyć kolejnego impasu fiskalnego.

Chińska gospodarka może w nadchodzących kwartałach nieznacznie zwolnić, choć urzędnicy prawdopodobnie odpowiedzą na dowody, że wzrost spada poniżej 7,0%. Nacisk został przesunięty w kierunku realizacji reform ogłoszonych przez Trzecie Plenum. Obejmują one reformy finansowe i rządzące. Specjalna strefa ekonomiczna w Szanghaju będzie postrzegana jako próba zdolności reformatorów do realizacji ich programu przez przeszkody spowodowane bezwładnością, korupcją i jawną opozycją.

W pierwszym roku Abenomics nastąpił wzrost, osłabienie presji deflacyjnej, osłabienie jena i japońskie akcje z wyprzedzeniem. Wczesne zawirowania japońskich obligacji skarbowych uległy złagodzeniu, a nominalne stopy kapitalizacji pozostały niskie (stopy realne ujemne). Drugi rok z pewnością będzie trudniejszy, ponieważ gospodarka straciła na sile w drugiej połowie 2013 roku. Może wzrosnąć nieco konsumpcja przed podwyżką podatku od sprzedaży o 1 do 5 kwietnia z 5 do 8%, ale jest to prawdopodobne do wypożyczenia w kolejnych kwartałach. Może się tak zdarzyć dopiero w połowie roku, kiedy Bank Japonii zdecyduje się zapewnić dodatkowe wsparcie finansowe na rozbudowę, oprócz dodatkowych ubezpieczeń, wokół celu inflacyjnego wynoszącego 2% (z wyłączeniem świeżej żywności i podatku od sprzedaży detalicznej).

Z drugiej strony, rentowności obligacji japońskich mogą wzrosnąć w 2014 r., Ale nie dlatego, że BOJ przerywa program skupu. Przeciwnie, niskie stopy zwrotu popchną inwestorów instytucjonalnych, w tym rządowy fundusz emerytalny, w akcje. Nowe sponsorowane przez rząd programy inwestycyjne mają zachęcać do inwestycji kapitałowych, choć biorąc pod uwagę niechęć do ryzyka japońskich gospodarstw domowych, prawdopodobnie preferowane będą stosunkowo wysokie akcje dywidendowe. Widzimy możliwość około 5 do 7% deprecjacji jena w miarę jak dolar wchodzi w nowy zakres handlowy, podczas gdy dolar pozostaje w relacji do euro. W dalszej części roku spodziewamy się, że para dolara i jena znajdzie nowy zakres transakcji, ponieważ trendy w dolarach są wyższe w stosunku do euro.

Inwestor wzrostu dywidendy

Dywidenda Wzrost Inwestor koncentruje się na inwestowaniu w akcje o ponadprzeciętnym wzroście dywidendy. Możesz go znaleźć w firmie Dividend Growth Investor.

Znajduję wartość w następujących firmach, które mają silne rozpoznawalne marki, sprzedają je w wartości godziwej i mogą zwiększyć zarobki w ciągu najbliższych 15 do 20 lat. Uważam, że każda z tych spółek byłaby bardzo dobrym dodatkiem do zdywersyfikowanego portfela dywidend. Patrzę na te firmy jako wielkie, długoterminowe holdingi, które utrzymają "na zawsze". Sprzedają się po dobrych cenach, aby je dziś nabyć i są dobrymi kandydatami do posiadania w 2014 roku i przez długi czas po tym.

Kathryn Cicoletti

Kathryn jest założycielką MakinSense Babe, gdzie koncentruje się na sensowaniu spraw finansowych dla tych, którzy wciąż się uczą. Śledź ją na Twitterze @MakinSenseBabe.

Nie mam zielonego pojęcia, co stanie się z amerykańską lub światową gospodarką, czy z giełdą. Zacznijmy od tego: jednym z największych nieporozumień, jakie mają ludzie, jest to, że uważają, że wzrost gospodarczy w USA jest wskaźnikiem tego, jak będzie wyglądał amerykański rynek akcji.

To nie jest dobry wskaźnik.W rzeczywistości istnieje niewielka korelacja między wzrostem gospodarczym (PKB) a zyskami z rynku akcji na rynkach rozwiniętych. Ale o to chodzi. . . Liczby makroekonomiczne, takie jak wzrost gospodarczy i stopa bezrobocia w USA, napędzają politykę Fed, a "to, co robi Fed" będzie miało wpływ na twoje inwestycje. Kiedy mówię "co robi Fed", to znaczy, że Fed wpłynie na twoje zwroty z inwestycji (negatywnie), gdy podniosą one krótko- i długoterminowe stopy procentowe. Istnieje zatem pośrednia korelacja, ale tak naprawdę Fed dyktuje, co dzieje się z Twoimi inwestycjami przez jakiś czas.

Z tego powodu posiadam fundusze zerowej emisji obligacji. Fundusze obligacji rządowych w Stanach Zjednoczonych są zawyżone i nie mam też udziałów w funduszach obligacji korporacyjnych klasy inwestycyjnej. (Obligacje korporacyjne są po prostu pożyczkami, które wydają duże firmy, pożyczasz im pieniądze tak, jakbyś pożyczał rządowe pieniądze, a ty w zamian pobierasz od nich odsetki).

Fundusze akcyjne są mieszaną torbą. Indeks amerykańskiego indeksu giełdowego jest drogi w stosunku do międzynarodowego (byłego U.S.) funduszu indeksów giełdowych. Ale podczas gdy amerykańskie fundusze akcji są droższe niż międzynarodowe fundusze indeksów giełdowych, nie są zbytnio przewartościowane, gdy porównamy je do późnych lat 90-tych. Kiedy mówię "drogi", mam na myśli, gdy spojrzysz na wskaźnik P / E (nie koszt, ani roczna opłata za zarządzanie). Tak, wszyscy mówią o "bańce" i wszyscy rozumiemy, dlaczego: giełda w USA może handlować wyżej niż wspierają to fundamentalne fundamenty (np. Jak szybko lub wolno rośnie gospodarka), ale to nie znaczy, że nie ma więcej miejsca na plus, zanim sprawy wrócą.

Moje inwestycje są przydzielane w czterech funduszach Vanguard. Wszystkie są funduszami akcyjnymi, z podstawowym portfelem w międzynarodowym funduszu akcyjnym. Zredukuję część ekspozycji mojego funduszu podstawowego i przejdę do funduszu obligacji, gdy oprocentowanie, które otrzymuję na własne obligacje (lub pieniądze na pożyczki dla rządu lub korporacji) stanie się atrakcyjne. W 2014 r. Zwracam szczególną uwagę na to, co robi Fed. Nie ma możliwości, aby odmienić rynek, ale istnieją pewne liczby, na które możesz zwrócić uwagę, aby pomóc ci podejmować świadome decyzje dotyczące alokacji aktywów.

Czy podobał Ci się ten artykuł? Udostępnij go na Facebooku i Twitterze!

Popularne Wiadomości

Last Minute Online Cingon kupon kody

Investing Tip # 335: Jak inwestować w dochody

Investing Tip # 336: Inwestuj w spółki o stałych rocznych przychodach powyżej 12%

Czy karta praw do pomocy dla studentów przyniesie potrzebną zmianę?

Investing Tip 338: Duże firmy to regularni płatnicy dywidend

Dodać Komentarz