Rok dobrze rozpoczął się od rynków akcji, obligacji i surowców, które odnotowują skromne zyski. Ogólna poprawa danych gospodarczych była przedmiotem zainteresowania inwestorów, ale w ciągu następnych kilku tygodni uwaga może przełożyć się na wyniki osiągnięte w czwartym kwartale oraz na to, jak dobrze wzrost gospodarczy przełożył się na zyski. Czwarty kwartał 2009 roku był najprawdopodobniej pierwszym kwartałem, w którym zyski wzrosły z roku na rok od drugiego kwartału 2007 roku.

W pierwszych kwartałach ożywienia wzrost dochodów nie jest potrzebny do zniesienia rynku akcji. Zamiast tego wskaźnik wyceny lub ceny do zysku (P / E) rośnie, gdy inwestorzy wyceniają zyski w przyszłości. Niemniej jednak, teraz, gdy jesteśmy blisko rok od niskiego rynku na początku marca 2009 r., Wzrost zysków jest niezbędny dla wsparcia rynku akcji. Jest to szczególnie prawdziwe teraz, gdy S & P 500 P / E powraca do wartości zbliżonej do normalnej, osiągając około 14,5-krotny zysk na akcję za 77 USD.

Co to jest konsensus?

Oczekuje się, że wyniki czwartego kwartału dla spółek z grupy S & P 500 będą rosły o około 200% rok do roku, choć jest to raczej dowód na to, jak słabe wyniki osiągnęły rok temu, w połowie roku. kryzys finansowy i rekordowe odpisy dla firm finansowych, niż siły w ostatnim kwartale. Jeśli wyeliminujemy sektor finansowy z porównania z roku na rok, S & P 500 EPS nadal będzie rosnąć, ale tylko o 8%. Ta 8% liczba to odpowiednia liczba, na której należy się skoncentrować. Spodziewamy się, że liczby będą skromnie wyprzedzać 8%, czyli 16,05 USD na akcję, według szacunków konsensusowych.

Widzimy trzy główne powody, dla których zyski są lepsze niż oczekiwania konsensusu w tym kwartale:

- Połączenie wzrostu przychodów i wzrostu marży operacyjnej skutkuje wzrostem zysków kwartalnych w ujęciu kwartał do półrocza. Jednak konsensus analityków z Wall Street oczekuje niewielkiego spadku zysków od trzeciego kwartału. Pozytywny wzrost PKB w czwartym kwartale (zarówno w USA, jak i za granicą) prawdopodobnie przyniósł dochody S & P500 o 5% w skali roku. Rosnące wykorzystanie fabryki i zasobów (która rozkłada koszty stałe na więcej niższy koszt produkcji na jednostkę), w połączeniu z niskimi kosztami pracy, przyczyniły się do zwiększenia marży zysku operacyjnego w czwartym kwartale od trzeciego kwartału.

- Pomimo przyspieszenia sprzedaży analitycy z Wall Street skorygowali w dół wyniki Q4 w ciągu ostatnich czterech tygodni. Uważamy, że wyniki będą lepsze od oczekiwań, podobnie jak wtedy, gdy wyniki za trzeci kwartał odnotowano w czwartym kwartale.

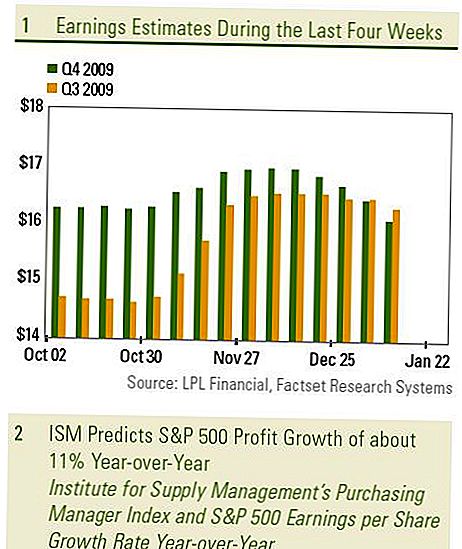

- Nasz ulubiony wskaźnik profi t sugeruje wzrost zysku S & P 500 z roku na rok o około 11% w czwartym kwartale [wykres 1], wyprzedzając szacunek konsensusu 8% ex-finanse. Indeks ISM (Indeks Zarządzania Purchasingiem Instytutu Zarządzania Dostawą) jest naszym ulubionym wskaźnikiem zysków. Chociaż wskaźnik ten mierzy perspektywy tylko dla sektora produkcyjnego, okazał się on bardzo dobrym wskaźnikiem ogólnego wzrostu zysków w segmencie S & P500.

Uważamy, że rewizje w dół zysków w ciągu ostatnich czterech tygodni mogą pozytywnie zaskoczyć rynek, ponieważ zyski są lepsze niż oczekiwano w większości sektorów. Rewizje w dół do oczekiwań dotyczących zysków sektora finansowego ważyły ogólną sumę w ciągu ostatnich czterech tygodni, podczas gdy nasze ulubione sektory, technologie informacyjne i uznaniowe konsumenckie, odnotowały największy wzrost zysków w ciągu kwartału - oba wzrosły o dwie cyfry i oczekuje się, że zapewnią ponad 50% wzrosty z roku na rok. Jednak nie wszystkie sektory odzwierciedlają wzrost zysków sprzed roku. Przede wszystkim oczekuje się, że sektory energetyczny i przemysłowy będą notować spadki cen ropy i wzrost eksportu w porównaniu z rokiem ubiegłym.

Oczekiwania analityków są szerokie na kwartał. Korzystając z najniższego szacunku analityka dla każdej firmy w S & P 500, łączna kwota wynosi około 12,09 USD, a najwyższa szacowana wartość to 20,52 USD. Ten przedział 8,50 USD jest podobny do kilku ostatnich kwartałów i odzwierciedla szeroki wachlarz opinii na temat kwartału, pozostawiając drzwi otwarte na większe prawdopodobieństwo wzrostu, tak jak to było zaskoczeniem w zyskach.

WAŻNE INFORMACJE

- Niniejszy raport został przygotowany przez LPL Financial. Opinie wyrażone w niniejszym materiale mają wyłącznie charakter ogólny i nie mają na celu udzielenia konkretnej porady lub zalecenia dla żadnej osoby. Aby ustalić, jakie inwestycje mogą być dla Ciebie odpowiednie, skonsultuj się ze swoim doradcą finansowym przed zainwestowaniem. Wszystkie odniesienia do wydajności są historyczne i nie stanowią gwarancji przyszłych wyników. Wszystkie wskaźniki są niezarządzane i nie można ich bezpośrednio zainwestować.

- Inwestowanie na rynkach międzynarodowych i wschodzących może pociągać za sobą dodatkowe ryzyko, takie jak wahania kursów walut i niestabilność polityczna. Inwestowanie w akcje o niskiej kapitalizacji obejmuje określone rodzaje ryzyka, takie jak większa zmienność i potencjalnie mniejsza płynność.

- Inwestowanie w akcje wiąże się z ryzykiem, w tym z utratą kapitału Wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych wyników.

Akcje o niskiej kapitalizacji mogą podlegać wyższemu ryzyku niż papiery wartościowe bardziej utrwalone spółek. The

brak płynności na rynku o małym nakładzie może negatywnie wpłynąć na wartość tych inwestycji. - Obligacje podlegają ryzyku rynkowemu i stopy procentowej, jeżeli są sprzedawane przed terminem zapadalności. Wartość obligacji spadnie jako odsetki

wzrost stopy, zależą od dostępności i zmiany ceny.

Popularne Wiadomości

Powrót do szkoły to nie tylko dla dzieci: 6 niezbędnych książek do czytania tej jesieni

Od Pirate Joe's do Fałszywej Mody: Czy zacząłbyś działalność piracką?

Calling All Freelance Writers: Te 15 witryn płaci 200 $ lub więcej za artykuł

Narty przez cały dzień, Live Rent-Free i zarób 19 USD / godz. W tę zimę: złóż wniosek o tę pracę w Vail

Ile kosztuje kot? 6 sposobów Ta oszczędna dama kotka oszczędza pieniądze

Dodać Komentarz