To jest gość post z Eric Rosenberg, pisarz finansów na Osobista rentowność, InvestmentZenoraz inne publikacje dotyczące finansów, technologii i podróży.

Większość blogerów zajmujących się finansami osobistymi popiera korzyści płynące z wolności zadłużenia, ale w niektórych przypadkach lepiej jest robić coś ze swoimi pieniędzmi niż spłacać dług. Może się to wydawać sprzeczne z intuicją, ale możesz otrzymać więcej pieniędzy, płacąc odsetki do banku.

Ale nie zawsze tak jest. Aby zdecydować, czy lepiej opłacać kredyt hipoteczny lub inwestować, postępuj zgodnie z tym przewodnikiem.

Korzyści z długu za darmo

Korzyści z wolności zadłużenia są ogromne. Wyobraź sobie życie bez miesięcznego czynszu lub spłaty kredytu hipotecznego! Jest to absolutnie możliwe, a nowi ludzie spłacają codziennie swoją hipotekę. Jednak w większości przypadków spłata kredytu hipotecznego trwa dziesiątki lat. Gdyby ludzie skupili całą swoją energię finansową na spłacie kredytu hipotecznego, o wiele więcej osób mogłoby być pozbawionych długów.

Podczas gdy właściciele domów nadal będą musieli płacić podatki od nieruchomości i będą potrzebować ubezpieczenia domu, spłata kredytu hipotecznego ma ogromny wpływ finansowy na większość ludzi. Wyobraź sobie, co możesz zrobić, jeśli nie będziesz musiał dokonywać tej płatności co miesiąc. Możesz oszczędzać i inwestować więcej - mądry pomysł. Możesz dodać dodatkowe wakacje każdego roku - zabawny, ale mniej pomysłowy pomysł. Możliwości są nieograniczone!

Ale to nie znaczy, że dotarcie tam jest łatwe. Podczas gdy wolność długów jest świetną koncepcją, dla wielu jest to marzeniem, ale koncentruje się na długoterminowej perspektywie. Dodanie dodatkowych 20 USD miesięcznie do spłaty kredytu hipotecznego pozwala zaoszczędzić odsetki co miesiąc i skraca okres kredytowania.

Wpadnij na dodatkowe 100 $, wyrzuć roczne premie z pracy i zwroty podatków, a będziesz na najlepszej drodze do wolności długów, zanim się zorientujesz. Ale to może nie być najlepsze wykorzystanie twoich dolarów.

Korzyści inwestowania

Na pozór inwestycje i kredyty hipoteczne mają niewiele wspólnego ze sobą. Jeden kosztuje, drugi zarabia. Jedna jest dla ludzi, którzy są winni, druga dla ludzi, którzy są jej właścicielami. Niezależnie od statusu właściciela domu, korzyści płynące z inwestowania są jasne.

Jeśli odkładasz pieniądze co miesiąc na inwestycje, budujesz oszczędnościowe oszczędności, za które będziesz wdzięczny w przyszłości. Ale powód, dla którego wkładasz pieniądze na konta inwestycyjne, takie jak 401 (k), IRA, Roth IRA lub regularne konto maklerskie, to zrobić więcej niż oszczędzać. Dzięki potędze rynku giełdowego i złożonym zwrotom Twoje pieniądze wzrosną o więcej niż tylko to, co wpłacasz co miesiąc.

Na przykład, powiedzmy, że masz umiarkowanie agresywny portfel i możesz inwestować i zarabiać średnio 7 procent rocznego zwrotu każdego roku. Dodanie 100 USD miesięcznie daje ponad 1200 USD oszczędności rocznie, skończyłoby się 1 243 USD dzięki mocy odsetek składanych.

Po 30 latach wpłaciłbyś 36 000 $ na swoje konto inwestycyjne. Ale dzięki 7-procentowemu zwrotowi będziesz miał 122.840,44 $. To ogromny zwrot z inwestycji!

Podejmij decyzję opartą na matematyce

Załóżmy, że masz dodatkowe 100 USD miesięcznie w swoim budżecie i chcesz porównać inwestycję w wysokości 100 USD w porównaniu do większych płatności hipotecznych. W jaki sposób powinieneś inwestować? Podejmij decyzję na podstawie liczb.

Średnia stopa kredytu hipotecznego wynosi dziś około 4 procent, według Bankrate. Tymczasem średnia roczna stopa zwrotu z S & P 500 jest większa o 10 procent w długim horyzoncie czasowym. To jest 6-procentowa różnica między tymi dwoma.

Jeśli dokonasz dodatkowej wpłaty na swój kredyt hipoteczny, spłacasz pożyczkę, która kosztuje 4 proc. Zaoszczędzony grosz to zarobiony grosz, więc to jest jak inwestowanie na poziomie 4 procent. Inwestując 100 USD przez 30 lat, typowa długość kredytu hipotecznego na poziomie 4 procent przyniosłaby 65 692 USD. Po odjęciu 36 000 $, które wpłaciłeś, jest to 299,62 $ oszczędności odsetkowych od kredytu hipotecznego.

Ale gdybyś przeznaczył te 100 USD na giełdę przez 30 lat, a zarobił średnio 10 procent rocznie, skończyłbyś z 228,927 £. Po odjęciu inwestycji o wartości 36 000 USD zarobiłeś 192,927 $ zysku. To około sześć i pół raza więcej, niż oszczędzasz dzięki wcześniejszej spłacie kredytu hipotecznego.

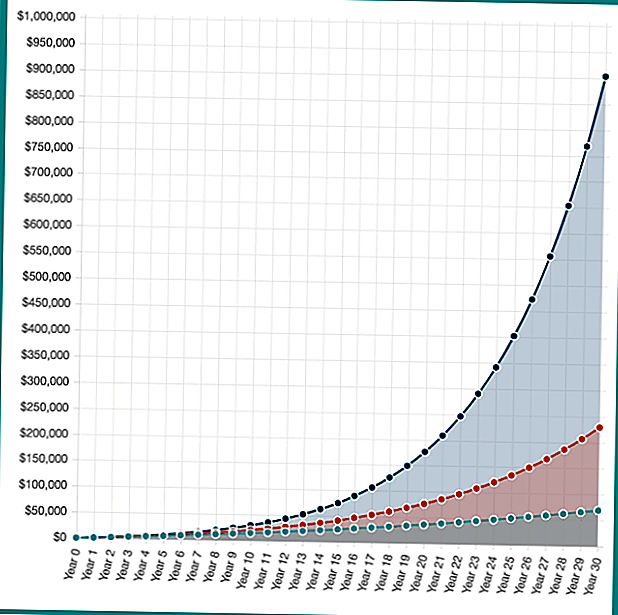

Ale co by było, gdyby twoje inwestycje były jeszcze lepsze? Gdybyś miał portfel przełomowy i zarobił 16 procent (to nie jest realistyczne dla większości ludzi, tylko hipotetyczny przykład), skończyłbyś z 902,870 $. Jest to zysk w wysokości 886,870 USD.

Podczas gdy "zwrot z inwestycji" z wcześniejszej spłaty kredytu hipotecznego ma stałe oprocentowanie, twoje możliwości inwestowania są nieograniczone. Z czasem dziesięcioprocentowy zwrot okazał się uzasadniony dla inwestorów z indeksu o niskim oprocentowaniu.

Hipotetyczna inwestycja zwraca 100 USD miesięcznie przez 30 lat na poziomie 4%, 10% i 16%. Moc złożonych odsetek w działaniu! Oblicz własne oszczędności za pomocą Investor.gov Compound Interest Calculator.

Jak widać, istnieje duża zachęta finansowa do inwestowania, a nie spłacania kredytu hipotecznego. Jednak w rzeczywistości nic nie jest czarno-białe. W niektórych latach rynki oferują duży zwrot, podczas gdy inne lata spadają. Co więcej, nie możesz naprawdę dokonać dodatkowej płatności w wysokości 100 $ na kredyt hipoteczny co 30 lat, to byłoby spłacone wcześniej, więc twoje oszczędności byłyby nieco niższe.

Nie ma żadnych dobrych lub złych, tylko to, co jest odpowiednie dla ciebie

Uzyskanie dostępu do dodatkowych 1000 USD, 2 000 USD lub cokolwiek innego, co miesięczna spłata kredytu hipotecznego wymaga każdego miesiąca, jest niezwykle cenne, ale także ogromny zwrot z inwestycji giełdowych.

Inwestując, istnieje możliwość, że nie osiągniesz docelowego 10-procentowego zwrotu. Możesz zrobić o wiele lepiej, ale możesz zrobić o wiele gorzej. Jeśli zwrócisz coś lepszego niż 4 procent, matematycznie lepiej na rynku akcji, ale możliwe jest, że możesz stracić pieniądze.

Finanse wszystkich osób wyglądają nieco inaczej, więc w pytaniu o oszczędności i inwestycje nie ma właściwej lub złej odpowiedzi.

Jeśli chcesz wcześniej zainwestować lub spłacić swój kredyt hipoteczny, co chciałbyś zrobić najpierw?

Popularne Wiadomości

Jak zaoszczędzić na składkach na ubezpieczenie zdrowotne

Oszustwa dotyczące zadłużenia - 10 głupich, prostych sposobów na poparzenie

Wywiad z Timem Chenem, założycielem Nerd Wallet

Przedpłacone karty debetowe są zwykle droższe niż rachunki czekowe

Jak uzyskać ulgę podatkową

Dodać Komentarz