Czy wyrzucasz pieniądze? Jeśli masz kredyt hipoteczny, możesz wydawać ciężko zarobione pieniądze co miesiąc, ponieważ nie wysłałeś jednego mizernego dokumentu do swojej firmy hipotecznej.

Jeśli Twoja zaliczka stanowi mniej niż 20% wartości Twojego domu, prawdopodobnie pokryjesz koszty ubezpieczenia hipotecznego oprócz kosztów kredytu hipotecznego. Po spłaceniu wystarczającej ilości pieniędzy, aby wartość kredytu hipotecznego spadła poniżej 80% wartości twojego domu, premia za ubezpieczenie kredytu hipotecznego powinna zniknąć z rachunku miesięcznego ... ale nie zawsze działa w ten sposób.

Kredytodawcy nie anulują automatycznie ubezpieczenia kredytu hipotecznego, gdy spełnisz wymagania dotyczące zaprzestania płatności, tak więc pracowici ludzie mogą płacić składki dłużej, niż powinni. Można z łatwością wyrzucić setki, jeśli nie tysiące dolarów rocznie za te niepotrzebne składki - i nie podlegają one zwrotowi.

Zdarzyło mi się to i podzielę się moim doświadczeniem w nadziei, że pomoże ci uniknąć podobnej sytuacji. Oto, jak sprawdzić, czy płacisz za ubezpieczenie kredytu hipotecznego, kiedy już nie musisz.

Kupno domu ... i ubezpieczenia hipotecznego

Zakup mojego pierwszego domu był jednym z najbardziej żmudnych i stresujących wydarzeń w moim życiu. Nigdy nie widziałem ani nie podpisałem tylu dokumentów i przeraziło mnie to. O co się zapisałem? Nie mówię "prawnik"; co powiedział ten dokument?

Odszedłem od spotkania z kluczami w ręku i trwogą w sercu. Wiedziałem, że właśnie kupiłem dom, ale ze wszystkimi dokumentami latającymi dookoła stołu, mógłbym też kupić cyrk pcheł i dom na wynajem w Kostaryce.

Kiedy otrzymałem moje pierwsze oświadczenie o hipotece, poczułem ulgę, gdy dowiedziałem się, że kupiłem tylko dom ... i ubezpieczenie hipoteczne. Nie wiedziałem, co to jest ubezpieczenie hipoteczne, ale sądząc po mojej miesięcznej składce, było drogie. Jak długo będę musiał zapłacić i dlaczego?

Zadzwoniłem do mojego pożyczkodawcy i dowiedziałem się, że mimo że wpłaciłem znaczną zaliczkę na mój dom, musiałem wykupić ubezpieczenie hipoteczne. Musiałbym zabezpieczyć ubezpieczenie do czasu, gdy mój stosunek kredytu do wartości (LTV) byłby niższy (wartość hipoteki podzielona przez wartość domu). Z przykrością dokonałem płatności na trzy długie lata.

Kontynuując płacenie za ubezpieczenie kredytu hipotecznego

Na teście trzyletnim spełniłem wymaganą stawkę LTV. Mój pożyczkodawca nadal naliczał mi składki, więc skontaktowałem się z nimi, aby dowiedzieć się, na czym polega problem. Zostałem poinformowany, że chociaż spotkałem się z LTV, byłem zobowiązany do dalszego dokonywania płatności przez kolejne dwa lata.

Biorąc pod uwagę, że sumiennie dokonałem płatności i osiągnąłem wymaganą stawkę LTV, podniosłem moją skargę do mojego przedstawiciela Kongresu. Jego biuro zbadało sprawę, ale stwierdziło, że nie ma powodu do dalszego postępowania.

Kiedy osiągnąłem pięcioletni okres, otrzymałem list od mojego pożyczkodawcy i założyłem, że moje płatności automatycznie się zatrzymają. Myliłem się i nadal płaciłem za zasięg przez prawie rok.

Te płatności były niepotrzebne i nigdy nie odzyskałem pieniędzy. Nauczyłem się tej lekcji, ale nie powinieneś też uczyć się jej na własnej skórze. Oto jak można uniknąć przepłacania składek na ubezpieczenie kredytu hipotecznego.

Co to jest ubezpieczenie hipoteczne?

Być może zastanawiasz się, dlaczego płacisz tę dodatkową opłatę. Ubezpieczenie kredytu hipotecznego nie chroni cię; w rzeczywistości pokrywa pożyczkodawcę w przypadku, gdy nie jesteś już w stanie dokonywać miesięcznych płatności. Jest to wymóg FHA i pożyczek konwencjonalnych, które nie mają współczynnika LTV 20% po zamknięciu. Czynniki takie jak zamknięcie w domu, okres kredytu hipotecznego (zwykle 15 lub 30 lat) i współczynnik LTV kredytu określają, ile czasu trzeba zapłacić za składki na ubezpieczenie kredytu hipotecznego.

Pożyczki FHA są za pośrednictwem Federalnej Administracji Mieszkaniowej, która jest częścią amerykańskiego Departamentu Mieszkalnictwa i Rozwoju Miast (HUD). FHA ubezpiecza twoją pożyczkę, aby twój pożyczkodawca mógł zaoferować ci konkurencyjne stawki. Kredyty konwencjonalne są finansowane bezpośrednio przez prywatnych pożyczkodawców i nie są wspierane przez programy rządowe.

Pożyczki FHA są obciążone składkami na ubezpieczenie kredytu hipotecznego (MIP), a kredyty konwencjonalne - prywatnym ubezpieczeniem hipotecznym (PMI). Są podobne, ale musisz porozmawiać ze swoim pożyczkodawcą, aby uzyskać szczegółowe informacje na temat polisy.

Jeśli nie masz pewności, czy kupiłeś ubezpieczenie kredytu hipotecznego, sprawdź dokumenty końcowe lub skontaktuj się bezpośrednio ze swoim pożyczkodawcą. Kredytodawcy często mają dział, który zajmuje się wyłącznie ubezpieczeniem i podatkami, i powinni oni być w stanie poinformować Cię, czy płacisz za to i jak blisko jesteś do osiągnięcia wymaganego LTV i innych czynników.

Drobnym drukiem

Jeśli chodzi o MIP, wiele jest zastrzeżeń. FHA określa, kiedy wymagany współczynnik LTV został osiągnięty w oparciu o okres kredytowania, współczynnik LTV i przepisy obowiązujące w momencie zamknięcia pożyczki. Ponadto, jeśli dokonałeś kilku opóźnień w płatnościach, Twoje żądania anulowania mogą nie zostać uwzględnione.

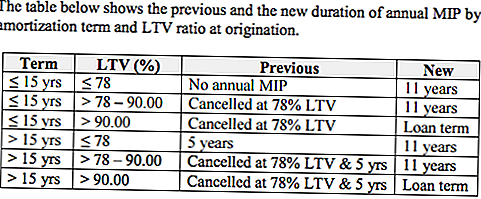

Jeśli zaciągnąłeś pożyczkę w określonych okresach, możesz napotkać dodatkowe ograniczenia. Na przykład pożyczki zaciągnięte po 3 czerwca 2013 r. Uprawniają FHA do zbierania rocznej MCI przez maksymalny okres dozwolony w Mortgage Letter 13-04 (ML 13-04). Oznacza to, że osoby posiadające pożyczki mieszczące się w tym oknie muszą płacić składki dłużej niż właściciele domów, którzy zakończyli działalność przed ML 13-04. Jeśli twoja pożyczka została zatwierdzona po 3 czerwca 2013 r. I miała współczynnik LTV 78-90%, musisz mieć ubezpieczenie przez 11 lat.

Pożyczki o wskaźniku LTV powyżej 90% mają ograniczenia, że kredyty o niższym wskaźniku LTV nie. Kredyty hipoteczne o współczynniku LTV wynoszącym 90% są wymagane, aby MIP obowiązywała przez okres kredytowania po 3 czerwca 2013 r.

Jeśli zaciągnąłeś kredyt przed 3 czerwca 2013 r., Okres kredytu hipotecznego ustali, kiedy przestaniesz płacić składki. W przypadku pożyczek na okres do 15 lat nie ma wymogu minimalnego czasu na MIP. Gdy te pożyczki osiągną 78% LTV, możesz anulować pokrycie MIP, niezależnie od tego, ile czasu minęło. Jeśli miałeś 78% współczynnik LTV, gdy kupiłeś dom, nie musisz w ogóle kupować ubezpieczenia kredytów hipotecznych od tych pożyczek.

Jeśli twoja pożyczka ma okres dłuższy niż 15 lat, ale wcześniej osiągnąłeś 78% współczynnik LTV, możesz zamknąć okres po pięciu latach. Nawet jeśli spłacasz kredyt hipoteczny i osiągniesz 78% LTV, musisz nadal płacić składki, dopóki nie osiągniesz pięcioletniego znaku. Dlatego właśnie skończyłem płacić składki przez kolejne dwa lata po tym, jak osiągnąłem 78-procentowy wymóg.

Sprawdź swój zakres ubezpieczenia i przedyskutuj swoje opcje z pożyczkodawcą, aby upewnić się, że nie przepłacasz. Aby dowiedzieć się więcej o ubezpieczeniu hipotecznym FHA, odwiedź stronę internetową Departamentu Mieszkalnictwa i Rozwoju Miast.

Kupno domu teraz? Uzyskaj niższą stawkę

Chociaż ubezpieczenie hipoteczne jest dodatkowym kosztem dla wielu właścicieli domów, stało się taniej dla kredytobiorców FHA.

W dniu 26 stycznia 2015 r. Większość kredytów hipotecznych FHA otrzymała obniżkę MIP o 0,50%. Jeśli twoja pożyczka została zatwierdzona po tej dacie lub szukasz teraz domu, masz szczęście - zapłacisz niższą składkę w wysokości 0,85% zamiast 1,35%, zgodnie z komunikatem prasowym White House Press Gabinet.

Po co zmniejszać stawkę? Celem jest obniżenie kosztów utrzymania domu; Oczekuje się, że niższa stawka będzie średnio zaoszczędzić przeciętnemu posiadaczowi kredytu hipotecznego około 900 dolarów rocznie. Może pomóc otworzyć drzwi do domu dla 250 000 Amerykanów. Aby dowiedzieć się więcej na temat nowej stawki, odwiedź: FHA, aby zmniejszyć często zadawane pytania na temat składek rocznych.

Jak nie płacić za ubezpieczenie kredytu hipotecznego

List, który stoi pomiędzy tobą, a niższe miesięczne koszty mieszkaniowe to wniosek o rozwiązanie umowy o kredyt hipoteczny. Jeśli twoja pożyczka spełnia wymagania, aby nie mieć już pokrycia, nie musisz jej nosić i możesz zażądać anulowania ubezpieczenia.

FHA nie będzie przyjmować wniosków bezpośrednio od kredytobiorców, więc wyślij prośbę o anulowanie do pożyczkodawcy, który następnie powiadomi FHA. Jeśli Twój pożyczkodawca doradzi ci, aby wysłać zapytanie bezpośrednio do FHA, odeślij je do tego linku ze strony internetowej FHA, która opisuje proces. Będziesz również musiał wysłać pożyczkodawcy list z hipoteką.

Będziesz również musiał przesłać weryfikację płatności hipotecznych za ostatnie 12 miesięcy, zgodnie z FHA, chociaż nie poproszono mnie o dostarczenie tej weryfikacji.

Złą wiadomością jest to, że jeśli masz nadpłacone, szanse na uzyskanie zwrotu są prawie nieistniejące. Gdy powiadomisz pożyczkodawcę, że nie chcesz już mieć ubezpieczenia hipotecznego, składki będą prawdopodobnie proporcjonalnie pokrywane, aż do dnia, w którym zostały anulowane.

Uważaj na nadpłaty w ubezpieczeniach hipotecznych

Posiadanie domu jest jednym z nieusuwalnych aspektów amerykańskiego snu, ale niekoniecznie czyni go prostym lub niedrogim.

Przepłacanie za niepotrzebne ubezpieczenie jest ostatnią rzeczą, którą większość właścicieli domów jest zainteresowana zatopieniem funduszy gospodarstw domowych. Upewnij się, że możesz lepiej wykorzystać te pieniądze, sprawdzając, czy płacisz za ubezpieczenie hipoteczne, i wiedząc, kiedy będziesz w stanie zakończyć te płatności. Być może będziesz musiał pracować w kierunku odległej daty zakreślonej na czerwono w kalendarzu, ale dotrzesz tam.

Twoja kolej: Czy płacisz za ubezpieczenie kredytu hipotecznego?

Christine Edwards zawsze szuka sposobów, aby pomóc czytelnikom obniżyć wydatki i zwiększyć dochody gospodarstw domowych. Jej artykuły ukazały się w "Boomer Guide" dla Seniorów na Florydzie, "Epikure i kultura", "Space Coast Living" i "Florida Today".

Popularne Wiadomości

Jak rezygnacja z pracy może pomóc Ci zarobić więcej pieniędzy

Walmart będzie imprezował jak twoje urodziny 12 marca (nawet jeśli nie jest)

Masz obsesję na punkcie chipotli? 6 sposobów na zdobycie większego burrito za tę samą cenę

Wells Fargo chce dać ci 250 $. Oto, co musisz zrobić

Możesz zaoszczędzić do 500 $ dzięki tym 5 rozliczeniom z pozwów grupowych

Dodać Komentarz