Oto proste pytanie: Czy wydajesz więcej niż zarabiasz każdego miesiąca?

Jeszcze bardziej konkretnie: Wydajesz dokładnie co zarabiasz każdego miesiąca?

Jeśli tworzysz budżet zerowy, właśnie to będziesz robić. Wierzcie lub nie, to prosty plan budżetu, który gwarantuje, że wydacie każdy grosz zarobiony każdego miesiąca w sposób produktywny.

Spójrzmy prawdzie w oczy: budżetowanie jest do bani. Nikt tak naprawdę nie chce nakładać wielu przepisów na swoje miesięczne finanse. Czuje się zawężony. Wydaje się, że twoje pieniądze zaczynają rządzić tobą, a nie rządzisz pieniędzmi.

Ale faktem jest, że uczenie się, jak do budżetu nie ogranicza Cię - to faktycznie cię wyzwala.

Jak działa budżet zerowy

Dave Ramsey, o którym wiadomo, że wie coś o pieniądzach, jest mistrzem zerowego budżetu. Jest to proste, proste i pozwala rozliczać każdego dolara.

Pierwszym krokiem do ustalenia budżetu zerowego jest śledzenie dokładnie tego, co zarabiasz każdego miesiąca i rozpoczęcie oszczędzania, dopóki nie uzyskasz dochodu w wysokości jednego miesiąca ukrytego w nagłych wypadkach. Ze względu na argument, powiedzmy, że przynosisz do domu 4500 $ miesięcznie.

W tym samym miesiącu śledź wszystkie swoje wydatki. Zacznij od rachunków, o których wiesz, że masz co miesiąc, takich jak czynsz lub kredyt hipoteczny, narzędzia, telefon komórkowy, internet, telewizja kablowa, ubezpieczenie samochodu i płatność za samochód. Powinny one być dość stabilne, więc prawdopodobnie będziesz wiedzieć, ile pieniędzy należy przeznaczyć na każdą z nich.

Nadchodzi niezbyt zabawna część.

Teraz nadszedł czas, aby spojrzeć na swoje bardziej zmienne wydatki. Mogą to być artykuły spożywcze, odzież, rozrywka, jedzenie poza domem i prezenty. Możesz podzielić to tak szczegółowo, jak tylko chcesz. Jeśli chcesz dodać kategorie alkoholu, parking, kawę lub inne osobiste wybory, które wiesz, są dużą częścią wydatków, możesz.

Na koniec spójrzmy na twój dług. Wymień swoje karty kredytowe, kredyty i inne zadłużenia. Co zapłaciłeś za każdy z tych ostatnich miesięcy?

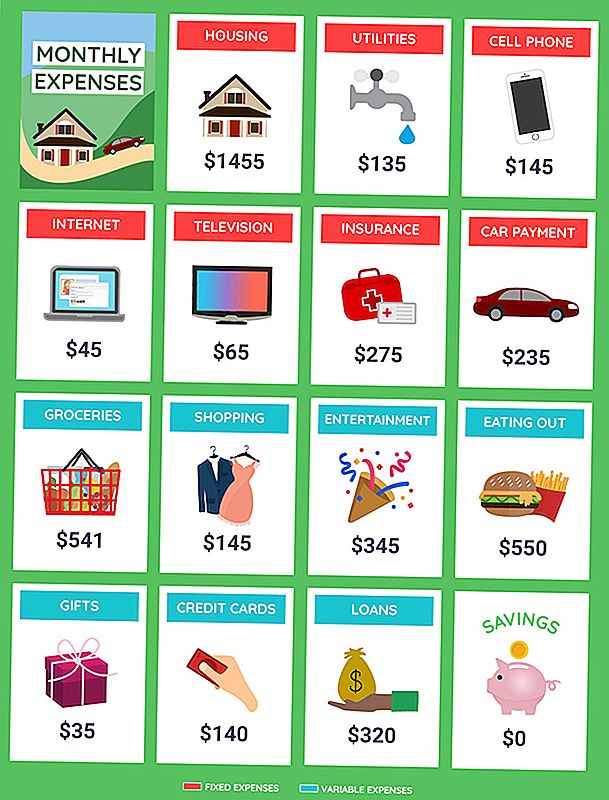

Powinieneś mieć listę, która wygląda mniej więcej tak:

Obudowa 1,455 USD

Narzędzia 135 USD

Telefon komórkowy 145 USD

Internet 45 USD

TV 65 USD

Ubezpieczenie 275 USD

Opłata za samochód 235 USD

Artykuły spożywcze 541 USD

Zakupy ubrań 145 USD

Rozrywka 345 USD

Jedzenie za 550 USD

Prezenty 35 USD

Karty kredytowe 140 USD

Pożyczki 320 USD

Oszczędności 0 USD

RAZEM 4,431 USD

Poczekaj minutę. Czy nie mówiliśmy, że każdego miesiąca przynosisz do domu 4500 $? Jesteś złoty, prawda?

Nie do końca. Przede wszystkim masz tam $ 69 w gotówce. Miej to na uwadze w następnej części.

Zrób budżet z celami

Zanim zaczniesz budować swój budżet, poświęć chwilę na zastanowienie się nad swoimi celami. Czy jesteś podekscytowany, aby wyeliminować swój dług? Szukasz sposobów na zaoszczędzenie pieniędzy? Czy jesteś typem osoby, która po prostu nie może żyć bez wyjazdu do teatru na trzy lub cztery filmy każdego miesiąca? W porządku. Po prostu musisz go znaleźć w swoim budżecie.

Teraz, gdy wiemy, co zrobiłeś w zeszłym miesiącu i ile wydałeś, zaplanuj budżet zerowy na ten miesiąc. Znowu zaczniemy od znanych miesięcznych rachunków.

Obudowa 1,455 USD

Narzędzia 135 USD

Telefon komórkowy 145 USD

Internet 45 USD

TV 65 USD

Ubezpieczenie 275 USD

Opłata za samochód 235 USD

Te się nie zmieniły, więc ta część jest łatwa. Jednak teraz, gdy patrzysz na to czarno-białe, czy wiesz, że niewielki wysiłek z Twojej strony może przynieść ci zniżkę na miesięczne rachunki?

Teraz pomieszamy rzeczy. Spójrzmy teraz na dług. Wiesz, ile zapłaciłeś za swoje karty kredytowe i pożyczki w zeszłym miesiącu. Tym razem zastanówmy się nad tym, ile dodatkowo chciałbyś przeznaczyć na te długi każdego miesiąca. Co powiesz o około 100 $ w stosunku do każdego, abyś mógł je wcześniej spłacić?

Karty kredytowe 240 USD

Pożyczki 420 USD

A co z oszczędnościami? Czy 100 $ miesięcznie jest nieuzasadnione? Spróbujmy.

Oszczędności 100 USD

Teraz, weźmy całą resztę z zeszłego miesiąca.

Artykuły spożywcze 541 USD

Zakupy ubrań 145 USD

Rozrywka 345 USD

Jedzenie za 550 USD

Prezenty 35 USD

Teraz otrzymujemy sumę w wysokości 4 731 USD. Oto, gdzie to staje się trudne. Masz tylko 4,500 $ do wydania, więc masz 231 $ ponad budżet.

Przerób swój miesięczny budżet, aby dopasować dochody i cele

Teraz musimy znaleźć sposób, aby wyeliminować 231 nadwyżki wydatków.

Postaraj się ułatwić sobie. Podarowanie prezentów jest w porządku, a my ustaliliśmy, że lubisz swoje filmy. Ale czy są jeszcze inne rzeczy, które można ograniczyć, takie jak zakupy spożywcze i jedzenie poza domem? Powiedzmy, że dokonujesz tych korekt.

Artykuły spożywcze 450 USD (- 91 USD)

Zakupy ubrań 100 $ (- 45 USD)

Rozrywka 300 $ (- 45 USD)

Jedzenie za 400 USD (- 150 USD)

Przykład budżetu zerowego

Być może będziesz musiał ograniczyć jeden film lub pominąć kilka posiłków, aby spełnić te nowe numery, ale wydaje się to rozsądne, prawda? W przypadku artykułów spożywczych może to po prostu oznaczać baczniejszą obserwację transakcji i ograniczenie rzeczy, których naprawdę nie potrzebujesz lub zazwyczaj marnujesz.

Oto dobra wiadomość: te cięcia pozwoliły Ci zaoszczędzić 331 $. To o 100 dolarów więcej, niż potrzeba, aby zrównoważyć swój budżet.

Teraz nadszedł czas, aby wykorzystać te 100 $ do budżetu, aby pozostały całkowite dochody z domu do najważniejszych $ 0.Jeśli nie masz nic przeciwko obecnym numerom, możesz umieścić te 100 USD na poczet płatności kartą kredytową. Pomyśl, jak szybko możesz zlikwidować ten dług! W przeciwnym razie możesz go rozdzielić, aby pokryć więcej ciekawych rzeczy lub zaoszczędzić swoje oszczędności.

Zdziwisz się, jak szybko możesz iść naprzód, nie czując się jakbyś obrabował się z zabawnych zajęć, które lubisz. Nadal możesz je wykonywać - wystarczy je uwzględnić w budżecie, aby nie zanurzać się w swoich oszczędnościach. Potrzebujesz pomocy w zorganizowaniu się? Użyj arkuszy kalkulacji budżetu, aby rozpocząć planowanie wydatków.

Warren Ward, certyfikowany planista finansowy z WWA Planning & Investments w Columbus w stanie Indiana, wspomina jedną parę, która z powodzeniem zastosowała to podejście z jego pomocą.

"Ich finanse były w świetnej formie, ale to był ich spokój, który uderzył mnie", powiedział. "Bez obaw o emeryturę i brak argumentów na temat pieniędzy. Obaj byli na pokładzie strategii, więc obaj do niej przystąpili. "

Święty spokój. O to właśnie powinien być budżet, prawda? Budżet oparty na zera może nie być dla wszystkich, ale jeśli potrzebujesz sposobu na skupienie wydatków i spłacanie kart kredytowych, to jest to świetne miejsce na rozpoczęcie.

Tyler Omoth jest starszym pisarzem w The Penny Hoarder, który uwielbia wchłaniać słońce i znajduje twórcze sposoby pomagania innym. Złap go na Twitterze na @Tyomoth.

Popularne Wiadomości

Jak Instagram Hashtag zainspirował mnie do zmiany mojego życia - i zaoszczędzić 1 800 $

To narzędzie pomaga początkującym szefom kuchni zarabiać na domowych posiłkach

Nasza "ładna" lista: te 4 łańcuchy dadzą Ci bezpłatną kawę na święta

Oto przyjazny dla budżetu sposób na uzyskanie świeżego produktu dostarczonego do Twojego domu

Jak rząd utrudnia życie osobom niepełnosprawnym z długami studenckimi

Dodać Komentarz